中国报告大厅网讯,磷化工作为连接上游磷矿资源与下游农业、新能源、电子信息等领域的核心加工产业,竞争格局受资源禀赋、政策调控、下游需求结构变化多重影响,近年来国内磷化工行业伴随新能源产业对磷酸铁、磷酸铁锂需求的增长,竞争格局逐步从分散走向集中,资源端与加工端的壁垒持续抬升。

一、供给端竞争格局

1.1 资源端竞争态势

1.1.1 磷矿资源集中度

磷化工行业的核心壁垒在于上游磷矿资源,国内磷矿资源分布高度集中于云南、贵州、四川、湖北四省,合计占比超过90%,资源禀赋决定了行业竞争的基础分层,仅有掌控磷矿资源的企业能够实现成本闭环,抵御原材料价格波动的风险。过去十年,国内政策层面持续推进磷矿资源整合,关停小型磷矿开采项目,提升行业准入门槛,推动资源向头部企业集中。从行业竞争层面看,目前国内磷矿储量CR5(前五名企业储量占比)已经超过42%,相较于十年前的不足20%提升幅度明显,头部企业基本实现了“矿化一体化”布局,也就是自有磷矿配套自身加工产能,对外磷矿采购占比普遍低于30%,成本优势显著。

中小磷化工企业大多没有自有磷矿资源,需要从市场采购磷矿,原材料成本占比超过80%,在行业周期下行阶段,利润空间被持续压缩,逐步退出核心市场。进一步拆解,资源端的竞争不仅体现在储量层面,还体现在开采配额层面,国内对磷矿开采实行总量控制制度,每年开采配额向拥有大型矿山的头部企业倾斜,中小企业即使拥有存量矿权,也很难获得足额的开采配额,产能释放受到严格限制。

磷矿资源的集中度直接决定了磷化工加工环节的竞争分层,掌控资源的企业可以稳定向下游延伸,布局高附加值的精细磷化工与新能源磷化工产品,没有资源的企业只能停留在低附加值的黄磷、普通磷酸等环节,逐步被市场边缘化。不排除未来政策层面继续推进资源整合,进一步提升头部企业的资源集中度,中小玩家的生存空间会继续收窄。资源端的垄断格局已经形成,新进入者很难通过收购获得足够的磷矿资源,进入行业的核心门槛已经抬升至难以逾越的水平。

1.2 加工端竞争格局

1.2.1 产品分层竞争态势

磷化工加工环节按照产品附加值与下游应用,可以分为传统磷化工与新能源磷化工两大板块,两个板块的竞争逻辑差异明显。传统磷化工以磷肥、黄磷、工业磷酸为主,下游主要面向农业、传统化工领域,市场需求增长缓慢,行业产能整体过剩,竞争以成本竞争为主,头部企业凭借自有磷矿的成本优势,持续抢占中小玩家的市场份额,行业集中度持续提升。新能源磷化工以电池级磷酸铁、磷酸铁锂为主,下游面向动力电池与储能行业,过去五年需求快速增长,吸引大量头部磷化工企业布局新增产能,竞争逻辑逐步从早期的产能扩张转向成本与品质竞争。

目前国内磷化工加工环节的竞争分层已经清晰,第一梯队是同时布局传统磷化工与新能源磷化工的头部企业,拥有完整的产业链布局,营收规模大,抗风险能力强;第二梯队是专注于细分领域的中型企业,比如专注于电子级磷酸等精细磷化工产品的企业,或者专注于磷酸铁加工的企业,在细分领域拥有技术优势;第三梯队是小型加工企业,大多布局传统低附加值产品,缺乏核心竞争力,逐步被淘汰。

这一划分的依据在于,不同层级玩家的资源禀赋与技术能力差异显著,跨界竞争的门槛较高,中小玩家很难进入高附加值的新能源与精细磷化工领域,一方面需要大量的资本投入布局产能,另一方面需要资源配套降低成本,还要满足下游客户的品质认证要求,三重门槛已经将绝大多数中小玩家挡在门外。加工端的竞争格局分化还会继续加剧,高附加值领域的集中度会进一步提升,传统领域的出清也会持续推进。反过来看,传统磷肥领域由于受到农业政策保护,仍会维持一定规模的中小产能生存,但市场份额会逐步向头部集中,头部企业可以通过传统业务获得稳定的现金流,反哺新能源项目的投资,形成业务上的良性循环。

二、头部企业竞争格局

2.1 头部企业财务表现

2.1.1 核心财务指标表现

国内头部上市磷化工企业的披露数据显示,2024年上半年与2025年上半年的核心财务指标呈现出营收增长、利润下滑的特征,主要原因在于磷酸铁等新能源产品价格在2025年上半年出现阶段性回落,挤压了利润空间,同时传统磷肥产品价格维持低位,对利润的支撑作用减弱。从现金流层面看,2025年上半年经营活动现金流出现阶段性净流出,主要源于上游原材料备货与新增项目的资金投入,属于行业扩张周期中的正常现象。核心财务指标涵盖了营收、归母净利润、扣非归母净利润、加权平均净资产收益率等多个维度,同一维度的跨期对比能够清晰反映头部企业的经营变化趋势。

| 指标 | 2024年上半年 | 2025年上半年 | 同比变动 |

|---|---|---|---|

| 营业收入 | 4025086076.71 | 4700280511.62 | 16.77% |

| 归属于上市公司股东的净利润 | 293616241.01 | 238741856.59 | -18.69% |

| 扣非归母净利润 | 284744700.07 | 238702904.86 | -16.17% |

| 加权平均净资产收益率 | 3.18% | 2.49% | -0.69个百分点 |

| 总资产 | 18368620911.46 | 22704212123.20 | 23.60% |

| 归属于上市公司股东的净资产 | 9449350988.50 | 9423714081.80 | -0.27% |

营业收入的持续增长反映出头部磷化工企业的规模扩张逻辑仍在推进,总资产规模的同比提升也印证了新增产能布局的持续投入。归母净利润与扣非净利润的同比下滑,主要受产品价格周期波动影响,并未改变企业长期扩张的趋势。经营活动现金流的大幅下滑主要源于备货与投资支出,仍有待观察后续产能释放后的现金流回流情况。

从核心财务指标的变动观察,头部磷化工企业当前正处于产能扩张周期,营收规模随新增产能投放逐步增长,但短期利润受行业价格波动影响出现下滑,符合新能源化工行业扩张期的一般特征。总资产规模的扩张速度远快于净资产的增长,说明头部企业主要通过债务融资支持新增产能投放,杠杆率有所提升,一定程度上增加了企业的财务风险。基本每股收益从2024年上半年的0.15元/股下滑至2025年上半年的0.13元/股,也反映出利润增长滞后于股本与产能扩张的现状。当前磷化工行业的竞争,本质上是资本与资源的竞争,头部企业凭借自身的资源优势与融资能力,持续布局高附加值的新能源磷化工产能,逐步抢占市场份额,短期的利润波动只是行业扩张过程中的阶段性现象,并不会改变竞争格局集中化的长期趋势。不同头部企业的财务表现差异较大,部分较早布局磷酸铁产能的企业已经实现了稳定盈利,部分新进入项目仍处于投入期,尚未贡献收益,因此整体利润水平出现阶段性波动也属正常。

2.2 头部企业项目布局

2.2.1 新增项目与存量风险

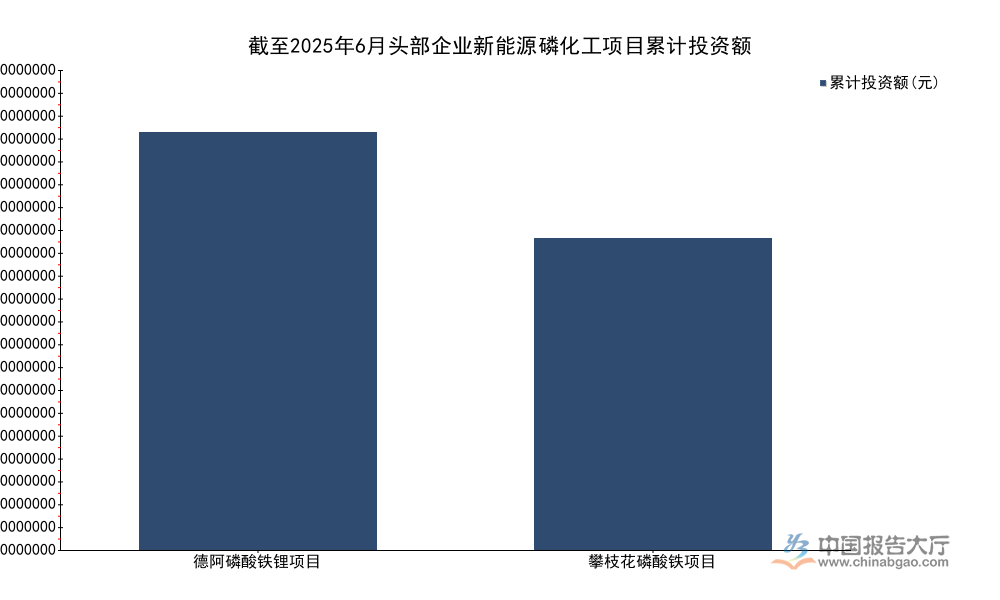

国内头部磷化工企业的产能扩张主要集中在磷酸铁与磷酸铁锂等新能源相关项目,这些项目的投资规模大,建设周期长,进度直接影响企业未来的市场竞争力。从已披露的项目进展看,头部企业的两个核心新能源项目分别位于四川德阳(德阿项目)与四川攀枝花,项目定位覆盖磷酸铁锂与磷酸铁两个核心环节,投资进度与收益情况存在一定差异。头部企业披露的项目数据显示,两个项目均从2022年开始启动投资,截至2025年6月,累计投资额已经超过26亿元,德阿项目定位磷酸铁锂,投资进度快于攀枝花磷酸铁项目,两个项目目前均未实现正收益,处于投入期的阶段特征明显。项目投资进度与收益情况能够反映头部企业在新能源磷化工领域的布局节奏,也能反映当前行业扩张阶段的投入特征。

| 项目 | 累计投资额 | 投资进度 | 累计实现收益 |

|---|---|---|---|

| 德阿磷酸铁锂项目 | 1506037341.49 | 85 | -107347314.62 |

| 攀枝花磷酸铁项目 | 1123593127.93 | 60 | -26687742.29 |

两个项目累计亏损超过1.3亿元,符合新能源化工项目投产前的投入特征,项目完全投产并达到满产状态后,才会逐步贡献稳定收益。德阿项目投资进度已经达到85%,预计很快会进入投产阶段,后续收益情况仍有待观察。攀枝花项目进度较慢,主要受资源配套与审批进度影响,投产时间会晚于德阿项目。

除了新增项目布局,头部企业也存在部分存量风险事项,主要涉及历史仲裁与诉讼事项,这些事项会对企业的利润与现金流产生一定影响。从已披露的事项看,涉及的两起重大事项分别是烟台伟岸仲裁事项与快捷快递诉讼事项,涉案金额与已执行金额都已经明确披露。烟台伟岸仲裁事项涉案金额约5.68亿元,截至2025年6月,已经累计收回补偿款约3.98亿元,剩余未收回补偿款约1.70亿元,该事项起源于早年的资产收购纠纷,对应当前企业的营收规模,整体风险可控。快捷快递诉讼事项涉案金额约1.01亿元,截至2025年6月,已经执行约1.008亿元,剩余未执行金额极低,对企业的经营影响可以忽略不计。

存量风险事项大多是早年并购留下的历史遗留问题,对当前企业主营业务的竞争不会产生实质性影响,但剩余未收回的款项存在一定的不确定性,不排除后续需要计提坏账的可能,会对企业未来的利润产生一定的阶段性影响。结合项目布局来看,头部企业当前的核心战略还是聚焦新能源磷化工产能扩张,历史遗留风险整体可控,不会改变企业的扩张节奏。

转向竞争层面,头部企业之间的项目竞争主要体现在产能投放进度与成本控制能力上,率先完成产能布局并实现量产的企业,能够优先绑定下游动力电池企业,获得稳定的订单,抢占更多的市场份额。近年来,下游动力电池企业对磷酸铁的品质要求不断提升,头部磷化工企业的项目在建设过程中就已经对标下游客户的要求进行设计,投产后能够快速通过客户认证,进入供应链体系,这也是头部企业相对于新进入者的核心优势之一。新能源磷化工领域的竞争格局已经基本定型,头部磷化工企业凭借资源与资本优势占据了绝大多数的产能份额,新进入者很难打破现有的竞争格局,除非拥有极强的下游资本绑定能力,否则很难获得生存空间。

如需获取完整磷化工产业调研数据与定制化竞争分析报告,可联系专业产业研究机构对接。

核心洞察

- 磷矿资源集中度持续提升,矿化一体化是行业核心竞争壁垒

- 头部企业营收保持双位数增长,短期利润波动属于扩张期正常现象

- 新能源磷化工产能向头部集中,竞争格局定型后新进入者突围难度极高