中国报告大厅网讯, 丙醇作为重要的基础有机化工原料,产业布局的变化直接影响下游油墨、医药、农药等多个领域的原材料供应成本,近年国内化工产业链自主可控推进,丙醇产业布局逐步从进口依赖向本土自主供给转型,产业布局的结构性变化逐步显现。

一、供给端产业布局

1.1 产能供给规模变化

1.1.1 国内产能规模变化

丙醇是脂肪族醇类基础化学品,包含正丙醇、异丙醇两种同分异构体,作为中游原材料,上游对接丙烯、合成气,下游应用于溶剂、油墨、医药、农药等领域,国内丙醇产业起步较晚,早期本土产能不足,市场供给主要依赖进口。2010年,国内正丙醇进口总量就达到3.04万吨,超过当时本土产能的一半,进口依赖度超过60%。后续随着国内化工企业加大基础化工品的产能布局,本土丙醇产能逐步释放,产能规模持续增长。2019年,国内正丙醇生产供应总量达到10.93万吨,对比2010年已经实现翻倍增长,本土供给占比提升至接近50%。2024年,国内正丙醇生产供应总量进一步提升至20.08万吨,对比2019年再次实现翻倍增长,五年复合增长率超过12%,本土产能的快速扩张直接改变了国内丙醇市场的供需结构,进口依赖度从2010年的超过60%下降到2024年的不足30%,产业自主可控程度大幅提升。

产能规模的快速增长也带动市场价格出现波动,不同时间段的价格变化反映出供需关系的变化。2024年上半年,正丙醇市场价格维持在7400 - 7800元/吨,处于近年来的相对低位,主要因为新增产能集中释放,市场供给充裕,需求端增长平稳,价格缺乏上涨动力。2024年11月,正丙醇市场价格上涨至10650元/吨,涨幅超过35%,这背后主要因为下游需求进入旺季,部分企业装置检修,市场供给短期收缩,带动价格快速上涨。2025年5月,正丙醇基准价回落至7800元/吨,日涨幅为0.00%,价格回到上半年的合理区间,反映出市场供需重新回到平衡状态,丙醇市场价格的波动符合基础化工品的周期性特征,供给端新增产能投放节奏和需求端的季节性变化共同驱动价格波动。近年丙醇价格的波动幅度有所扩大,主要因为上游丙烯价格的波动传导,以及下游医药、农药领域需求的季节性变化,未来价格波动仍将维持常态化,生产企业需要通过产业链一体化对冲价格波动风险。

1.2 国内生产竞争格局

1.2.1 核心企业经营表现

国内丙醇生产环节的产业集中度较高,产能主要集中在少数综合性化工企业,中小产能占比相对较低,主要因为丙醇生产需要配套上游丙烯产能,对资金、技术、产业链配套的要求较高,新进入者的壁垒较高。当前国内丙醇产能排名靠前的企业主要为鲁西化工和三维化学,两家企业均具备完整的产业链配套,丙醇生产所需的原材料可以实现自给自足,生产成本相较于进口产品具备明显优势。两家企业的业务结构存在明显差异,鲁西化工是国内综合性化工龙头企业,业务覆盖多个化工板块,丙醇业务占整体营收的比重相对较低,而三维化学的业务结构相对聚焦,丙醇业务占整体营收的比重更高。

不同时间段两家企业的经营数据呈现出不同的特征,所有数据均为同一指标口径的营业收入,规模对比清晰。

| 企业 | 2024全年(亿元) | 2025Q1(亿元) |

|---|---|---|

| 三维化学 | 25.54 | 5.48 |

| 鲁西化工 | 297.63 | 72.90 |

从规模对比来看,鲁西化工的整体营收规模远超三维化学,这与其综合性化工龙头的定位直接相关,鲁西化工覆盖煤化工、石油化工、氟化工等多个领域,整体业务体量远大于聚焦精细化工的三维化学。增长层面,2024年鲁西化工实现营业收入同比增长17.37%,三维化学营业收入同比下滑3.88%,2025年一季度,鲁西化工实现营业收入72.9亿元,同比增长7.96%,三维化学实现营业收入5.48亿元,同比增长5.54%,两家头部企业均实现正增长,反映出2025年初基础化工行业的景气度出现边际改善,丙醇行业的需求端也随之回暖。头部企业的经营表现也反映出丙醇行业的整体景气度,后续随着国内下游医药、农药领域需求的稳定增长,头部企业的营收仍有望维持稳定增长。

二、进出口贸易布局

2.1 进口贸易与政策

2.1.1 进口规模与政策影响

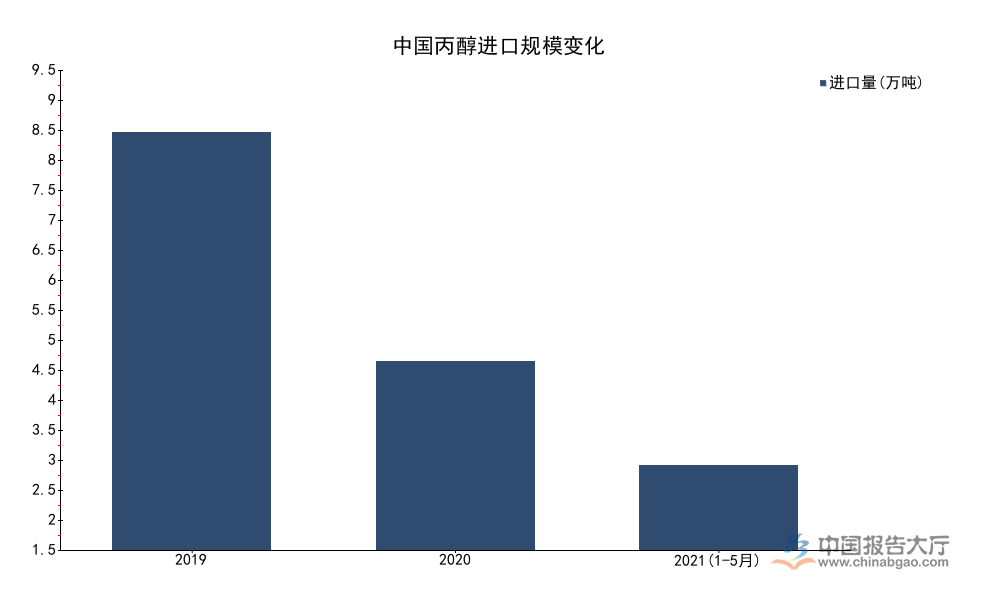

国内丙醇供需结构的变化,不仅受到本土产能增长的影响,也受到贸易政策的直接影响。早年国内本土产能不足,对进口的依赖度较高,原产于美国的丙醇凭借价格优势,占据国内进口市场的较大份额。2020年11月,商务部决定对原产于美国的进口正丙醇实施反倾销和反补贴措施,实施期限为5年,截止时间为2025年11月17日,反倾销税率区间为254.4%-267.4%,反补贴税率区间为34.2%-37.7%,高额税率直接提升了美国产正丙醇的进口成本,削弱了其价格竞争力。政策实施后,国内丙醇进口规模出现明显变化,不同年份的进口规模变动直接反映出政策的影响。

| 年份 | 进口量(万吨) |

|---|---|

| 2019 | 9.23 |

| 2020 | 4.16 |

| 2021(1-5月) | 1.87 |

2019年国内丙醇进口总量为9.23万吨,同比增长21.77%,处于历史高位,主要因为美国产丙醇大量进口,拉动整体进口规模增长。2020年反倾销反补贴措施实施后,进口规模同比下降54.82%,降幅超过一半,进口规模回落至4万吨左右,政策的抑制作用十分明显。2021年1-5月进口规模为1.87万吨,同比小幅下降0.53%,进口规模维持在低位,反映出政策影响具有持续性。2025年11月,反倾销反补贴措施到期,商务部启动反补贴措施期终复审调查,后续是否延续反倾销反补贴措施仍有待观察,不排除如果复审裁定终止措施,美国产正丙醇可能再次进入中国市场,带动进口规模出现增长,当前国内本土产能已经实现大幅增长,即使政策调整,本土产能也能够满足国内大部分需求,进口规模不太可能回到2019年的高位。

2.2 出口市场分布

2.2.1 出口区域结构分布

国内丙醇出口规模长期处于较低水平,远低于进口规模,主要因为国内丙醇需求增长较快,本土产能增长主要用来满足国内新增需求,剩余可供出口的产能相对有限。2019年国内丙醇出口总量仅为197吨,2020年出口总量增长至5625吨,出口规模实现大幅增长,主要因为本土产能增长后,部分企业开始开拓海外市场,出口规模逐步提升。从出口目的地的结构来看,国内丙醇出口主要集中在亚洲和欧洲地区,两个区域合计占出口总量的89.39%,其中亚洲地区占比49.82%,欧洲地区占比39.57%,出口市场的集中特征十分明显。从具体国家来看,2020年排名前三的出口目的地分别为俄罗斯、韩国、沙特阿拉伯,三个国家的出口量占据出口总量的近六成,出口集中度进一步提升。

| 出口目的地 | 出口量(吨) |

|---|---|

| 俄罗斯 | 1701 |

| 韩国 | 986 |

| 沙特阿拉伯 | 499 |

丙醇作为基础化工品,单位价值较低,运输成本占总成本的比重相对较高,因此出口主要集中在邻近地区或者有长期贸易合作的区域,俄罗斯、韩国均为中国周边主要的贸易伙伴,运输距离较短,运输成本较低,具备贸易优势。沙特阿拉伯作为主要的能源出口国,国内化工产业发达,对基础化工原材料有一定需求,也成为中国丙醇的重要出口目的地。国内丙醇的出口竞争力逐步提升,本土产品的质量已经得到海外市场的认可,未来随着本土产能的进一步增长,可供出口的产能将逐步增加,出口规模有望进一步提升,出口目的地也可能更加多元化。

核心洞察整理

- 国内正丙醇产能五年翻倍,总产量突破20万吨

- 双反政策实施后,丙醇进口规模降幅超50%

- 亚洲欧洲合计占出口总量近九成,出口集中度高

如需获取丙醇产业最新调研数据与布局机会,可对接专业产业研究机构获取定制报告。