铜作为全球核心工业基础原材料,广泛应用于电力、建筑、新能源、交通等领域,其供需变动直接反映全球制造业景气度,当前铜行业发展趋势呈现供给端增长乏力、需求端结构分化的特征,对大宗商品市场以及下游制造业成本影响显著。

一、供给端运行特征

1.1 全球铜矿供给格局

1.1.1 头部矿企产量对比

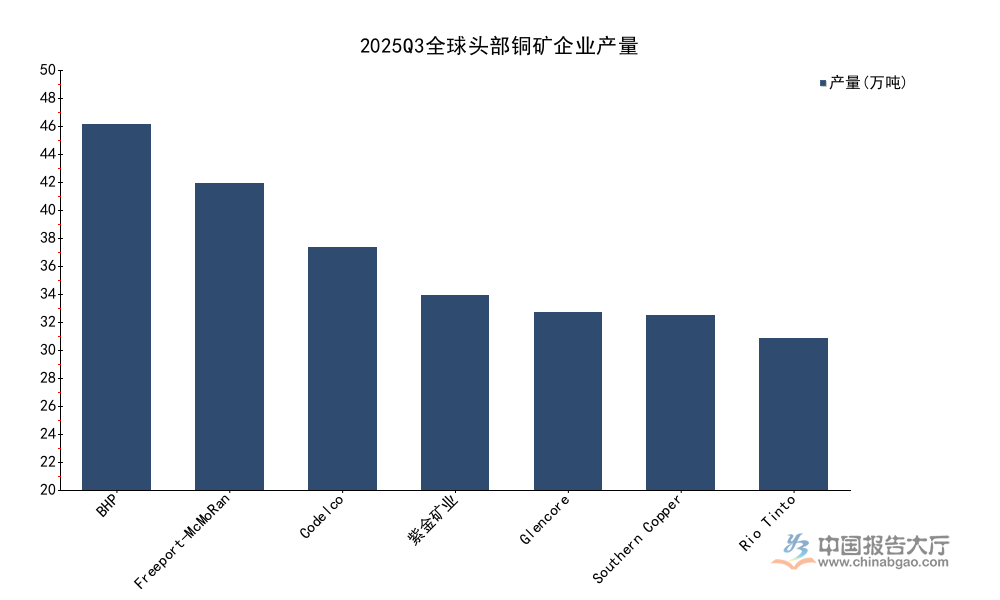

全球铜矿供给长期呈现头部集中特征,前十大矿企掌控全球超五成的铜矿产能,单个头部企业的产出波动会对全球供给总量形成直接影响。全球主流上市铜矿企业产出数据均来自各企业官方披露的运营报告,统计口径为原矿含铜产量,数据口径统一,可反映头部矿企的实际产出水平。新兴市场矿企的产能释放节奏与成熟市场矿企的产出变化呈现明显分化,国内矿企出海布局的项目逐步进入投产期,产出增长态势与老牌成熟矿企的产出下滑形成对比。

| 矿企名称 | 产量 |

|---|---|

| BHP | 49.3 |

| Freeport-McMoRan | 41.4 |

| Codelco | 32.7 |

| 紫金矿业 | 26.3 |

| Glencore | 23.9 |

| Southern Copper | 23.5 |

| Rio Tinto | 20.4 |

从产量排序来看,BHP、Freeport-McMoRan依然占据全球头部矿企产量前两位,紫金矿业作为国内出海布局的代表性矿企,产量排在全球头部矿企中游位置。老牌矿企中,Glencore、Freeport-McMoRan同比出现明显下滑,只有BHP、Codelco实现同比正增长,供给端增量主要来自新兴布局的矿企项目。

1.1.2 季度产量变动特征

全球铜矿2025年前九个月合计产量为1072.3万吨,同比变动下降1.0%,第三季度合计产量为355.9万吨,环比下降2.5%。供给端的连续下滑一方面受前期铜矿项目投资不足的影响,新建铜矿项目从勘探到投产通常需要5-10年周期,前期大宗商品价格下行阶段,全球矿企资本开支普遍收缩,导致当前新增产能释放不足。另一方面,部分老牌矿企的现有矿山进入开采后期,矿石品位不断下滑,开采成本抬升,被动降低产出水平,进一步拉低全球整体产量。南美作为全球核心铜矿产区,劳工问题、社区冲突等因素也对矿区生产形成持续扰动,多个头部矿企的产出多次出现中断,拖累季度产出表现。

全球铜矿产量的连续下滑与下游新能源领域的铜需求增量形成错配,这种供需错配支撑铜价维持高位。进口铜精矿加工费周度指数跌至-49.79美元/吨,也反映出当前铜矿原料供给偏紧的格局,冶炼企业加工利润被持续压缩,部分中小冶炼企业开工意愿下降。不排除未来两年新建项目逐步投产后,供给增速会出现小幅回升,但整体增长幅度依然难以匹配需求增量,供需紧平衡的格局仍将延续。

1.2 国内铜产业链开工

1.2.1 细分环节开工率分化

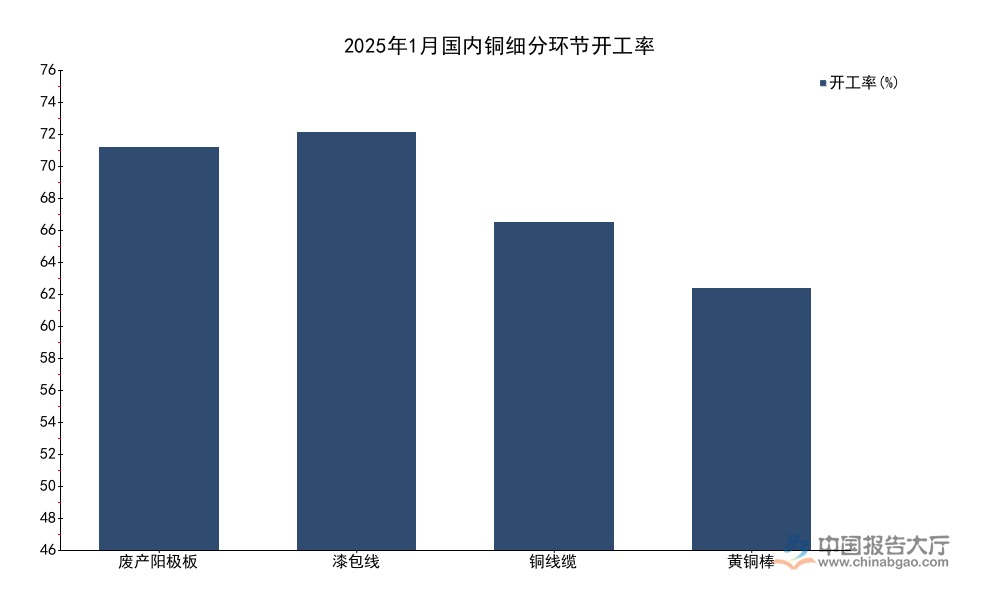

国内铜产业链覆盖冶炼、加工多个环节,不同环节的开工率受原料供给、下游需求影响呈现明显分化,国内铜加工企业开工率直接反映下游终端需求的景气度。上海有色金属网披露的2025年1月国内铜产业链不同细分环节开工率数据,口径统一为周度行业平均开工率,可反映国内产业链的实际运行状态。不同加工细分领域的下游需求结构不同,铜线缆主要面向电力投资领域,黄铜棒主要面向家电、机械加工领域,漆包线主要面向电机、电子领域,不同领域的需求波动会直接反映在开工率变动上。

| 细分环节 | 开工率 |

|---|---|

| 废产阳极板 | 72.17 |

| 漆包线 | 74.87 |

| 铜线缆 | 58.71 |

| 黄铜棒 | 46.98 |

不同细分环节开工率差异较大,废产阳极板作为冶炼环节的细分领域,开工率处于较高水平,而面向终端消费的黄铜棒开工率不足五成,反映出国内终端加工需求的复苏力度仍有不足。铜线缆开工率环比提升2.72个百分点,同比提升15.87个百分点,主要受益于国内电网投资年初开工节奏提前,带动铜线缆订单增长。进一步拆解,废产阳极板开工率环比下降3.73个百分点,主要受原料废铜供给波动影响,年初废铜进口监管趋严,国内废铜回收市场开工偏晚,原料供给不足导致冶炼企业开工下调。漆包线开工率环比回落0.66个百分点,黄铜棒开工率环比下降0.61个百分点,主要受年初家电行业淡季影响,终端品牌厂商订单不足,加工企业主动下调开工率控制库存水平。不同环节的开工变动本质上反映了国内铜需求的结构特征,基建投资拉动的电力领域需求复苏明确,而地产后周期带动的家电、消费电子领域需求仍处于低位,这种结构分化在未来一段时间仍将延续。

1.2.2 国内铜库存变动趋势

2025年1月,国内主流地区铜库存环比增加6.29%,总库存同比去年同期增加20.3万吨,已经连续六周累库。库存的连续累积一方面受年初下游需求尚未完全启动的季节性因素影响,每年春节前后下游加工企业开工率偏低,市场流通环节的铜材会逐步向社会库存累积,属于正常的季节性波动。另一方面,也反映出市场对未来铜价的预期,部分贸易商选择囤货待涨,主动增加库存,推动累库周期延长。沪铜价格在2025年1月第三周上涨3.23%至10.14万元/吨,LME铜价同期上涨0.25%至12840美元/吨,国内外铜价同步上涨,也支撑贸易商的囤货意愿。

连续六周累库并未带动铜价出现明显下跌,反而价格维持上涨态势,说明市场对未来铜需求增长的预期强于当前库存累积的压力,供需错配的长期逻辑依然支撑铜价走势。不排除后续下游开工恢复后,库存会逐步进入去化周期,累库的季节性特征会逐步显现,若节后下游需求复苏力度不及预期,高库存可能会对铜价形成阶段性压制,这种波动属于短期市场行为,不会改变长期趋势。

二、需求端结构表现

2.1 国内铜需求拆分

2.1.1 表观与实际需求对比

表观需求的统计口径包含国内生产加进口减出口,未扣除库存变动,因此反映的是国内市场的总供给流入规模,而实际需求扣除了库存变动,对应下游终端领域的实际消费,两者的差异能够反映国内铜市场的结构性变化。2025年1-11月,国内铜表观需求为1544.6万吨,同比增长7%,实际需求为1119.2万吨,前11月增量为-7.6万吨,这种背离说明国内市场流入的铜资源更多被贸易商、生产企业纳入库存,并未被终端消费消化。这背后一方面是国内企业对未来铜价上涨的预期,主动进行原料备货,提前锁定低成本铜资源,应对未来可能的供给短缺。另一方面,年初以来国内铜进口窗口打开,进口规模增长,推高了表观需求的增速,实际终端需求受制于地产、消费领域的疲软,并未出现同步增长。

这种背离反映了当前国内铜市场预期与实际消费的分化,后续库存能否顺利去化,取决于终端需求的复苏力度,仍有待观察。地产行业作为铜需求的传统核心领域,当前新开工面积依然处于低位,对铜需求的拉动作用有限,只有当地产行业出现实质性复苏,实际铜需求才会出现明显的增长,从现有数据观察,当前地产链相关的铜需求依然没有出现明确的复苏信号。

2.1.2 下游出口需求表现

国内铜加工产业产能充足,下游铜加工制品出口是国内铜需求的重要组成部分,电线电缆、变压器是国内铜加工制品出口的核心品类,出口增量直接拉动国内铜加工环节的需求。数据来自海关总署统计,覆盖2025年1-11月的净出口规模,能够反映国内铜加工制品的出口竞争力变化。近年来,国内铜加工企业的技术水平不断提升,产品质量符合国际标准,加上国内产业链配套完善,成本优势明显,出口规模持续增长,对国内铜需求形成支撑。

国内铜加工制品出口中,电线电缆占比最高,2025年1-11月净出口规模达到191万吨,较去年同期增加30.6万吨,变压器净出口规模19.9万吨,较去年同期增加4.5万吨,两大品类均实现正增长,说明国内铜加工制品的出口竞争力持续提升。电线电缆出口增长主要得益于全球新能源电网投资的增长,新兴市场国家电网建设加速,对性价比高的中国电线电缆需求增长明显,而欧美国家电网更新改造也带动了中国线缆产品的进口增长。美国作为全球最大的电线电缆进口市场之一,2025年1-7月进口电线铜缆达到105.8万金属吨,较去年同期新增16.1万金属吨,其中中国产品占比维持在较高水平,中国线缆企业凭借成本优势不断挤占欧美本土企业的市场份额。

出口需求的增长对冲了国内终端需求的疲软,支撑国内铜加工环节的开工,成为国内铜需求的重要增量来源。海外贸易保护主义情绪抬头,部分国家已经对中国电线电缆发起双反调查,未来出口增长的不确定性有所提升,仍有待观察。

2.2 海外铜需求增量

2.2.1 美国电网投资用铜增量

根据国际可再生能源署(IRENA)与Berkeley Lab的测算,2030年美国电网用铜相较于当前新增210万吨,海外电网投资成为全球铜需求增长的核心引擎之一。全球能源转型过程中,电网升级改造、新能源发电基地建设、新能源汽车充电网络建设都需要大量的铜,每新建1GW的风电项目需要约8000吨铜,新建1GW的光伏项目需要约5000吨铜,新能源汽车每辆的用铜量是传统燃油车的2-4倍,能源转型带动的铜需求增量成为长期支撑铜价的核心逻辑。

美国近年来推动本土制造业回流,出台相关法案加大对新能源和电网建设的投资,计划未来几年投入数千亿美元升级美国老旧电网,新建更多适配新能源发电的输电网络,这一投资计划将带来大量的铜需求增量。对比全球铜矿每年不到2%的产能增速,新增的铜需求增量难以被现有供给满足,长期供需错配的格局依然会延续。部分机构此前测算,未来五年全球铜需求年均增速将达到3%左右,而供给增速仅为1.5%左右,供需缺口会逐步扩大,这也成为当前资本市场定价铜价的核心逻辑。不过,全球经济下行压力依然存在,若海外经济出现衰退,终端消费品需求下滑,会拖累铜需求增速,供需缺口的扩大节奏可能会慢于预期,实际增量仍有待观察。新兴市场国家的能源转型进度也存在差异,部分国家受债务压力影响,新能源投资进度可能低于预期,也会影响全球铜需求的增长节奏。

核心洞察

- 全球头部铜矿产量同比降1%,供给增长乏力格局明确

- 国内铜需求结构分化,电力领域拉动强于消费终端

- 能源转型带动海外铜需求增量,长期供需紧平衡延续

若需获取铜行业细分赛道投资标的梳理、供需缺口年度测算报告,可对接专业产业研究机构获取定向服务。