中国报告大厅网讯,当前国内5G产业已完成初期基础设施铺设,进入深度商用的关键阶段,发展呈现出基础设施从广覆盖向深耕细作转变、商业化应用从消费端向产业端延伸的核心特征,全球范围内5G普及速度保持稳定增长,技术迭代与应用拓展同步推进,产业规模持续扩容。

一、5G网络基础设施发展

1.1 全球网络建设格局

1.1.1 全球用户发展格局

根据国际电信联盟(ITU)数据,截至2024年底,全球5G用户规模已突破15亿,渗透率达到18%。GSMA《2024年移动经济报告》指出,亚太地区5G用户数占全球总量的58%,欧洲因频谱政策滞后,渗透率仅为23%,全球区域普及差异明显。

1.1.2 全球基建投资趋势

2025年全球5G和移动网络基础设施整体市场规模为826.49亿美元,预计2032年将达到2303.61亿美元,年均复合增长率为15.77%。全球5G固定无线接入(FWA)2025年市场规模约为360.3亿美元,预计2034年将达到860.1亿美元,2025-2034年复合年增长率为10.15%。

1.2 国内建设与区域差异

1.2.1 全国整体建设进展

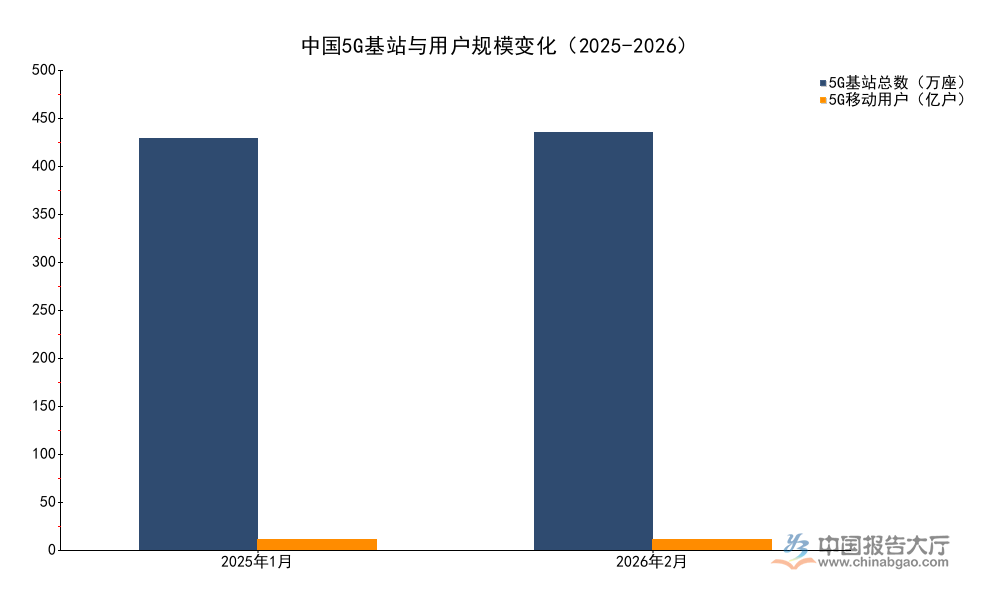

截至2026年2月末,国内5G基础设施建设核心数据如下:

| 指标 | 核定数值 | 单位 | 统计时间 | 来源 |

|---|---|---|---|---|

| 5G基站总数 | 490.9 | 万个 | 2026年2月 | 工业和信息化部 |

| 5G基站占移动基站总数比例 | 38 | % | 2026年2月 | 工业和信息化部 |

| 5G基站较上年末净增 | 7 | 万个 | 2026年2月 | 工业和信息化部 |

| 5G移动电话用户数 | 12.35 | 亿户 | 2026年2月 | 工业和信息化部 |

| 5G用户渗透率 | 67.6 | % | 2026年2月 | 工业和信息化部 |

| 5G用户较上年末净增 | 3044 | 万户 | 2026年2月 | 工业和信息化部 |

| 5G流量占总移动互联网流量比例 | 71.4 | % | 2026年2月 | 工业和信息化部 |

| 5G移动互联网接入流量同比增长率 | 39 | % | 2026年2月 | 工信微报 |

行业应用基础设施方面,截至2025年11月,全国工业5G专网项目超过2万个,5G工厂超过8000家,5G已融入97个国民经济大类中的91个,行业渗透率持续提升。

1.2.2 区域覆盖差异化特征

国内各区域5G建设进度差异明显,核心区域建设数据如下:

| 区域 | 累计5G基站数 | 每万人5G基站数 | 5G相关核心指标 | 统计时间 |

|---|---|---|---|---|

| 西藏自治区 | 2.6万个 | 70.8个 | 行政村通达率94%,边境行政村通达率超99% | 2025年11月 |

| 青海省 | 2.34万余个 | 44.93个 | 行政村5G通达率96.7% | 2025年11月 |

| 山西省 | 11.5万个 | 33个 | - | 2025年7月 |

| 天津市 | 8.6万余个 | - | 5G个人用户普及率超90%,年度提升超12个百分点 | 2025年12月 |

| 全国平均 | - | 33.41个 | - | 2025年11月 |

二、5G商业化应用发展

2.1 行业应用落地进展

2.1.1 工业领域应用规模

工业领域是5G行业应用的核心场景,中国移动2024年5G专网收入达87亿元,实现61%的同比增长,产业端商业化增速明显。北京市对5G工厂项目给予资金支持,单个项目最高奖励200万元,奖励比例不超过项目网络建设总投资的30%,政策端持续推动5G工业应用落地。

2.1.2 细分领域应用前景

国内5G产业规模持续增长,预计2030年5G整体市场规模将达到3.5万亿元,2025-2030年复合年增长率达14.2%,行业应用解决方案年均增速超过25%,产业结构中网络建设投资占比约35%,终端设备投资占比28%。车联网V2X通信预期可达到99.999%的可靠性,5G固定无线接入、工业互联网等细分领域仍有较大增长空间。

2.2 技术演进方向

2.2.1 5G-Advanced技术落地

5G-Advanced作为5G的下一代演进技术,预期可实现单基站峰值速率突破50Gbps,时延降至1毫秒级,可更好支持工业互联网、沉浸式媒体、车联网等对网络性能要求更高的场景,技术落地商用正在稳步推进。

2.2.2 面向6G的技术储备

当前行业已启动面向6G的技术预研,5G网络的深度商用和技术迭代为6G技术研发积累了丰富的产业经验,全球产业界正逐步推进6G需求场景、关键技术的研究工作。