中国报告大厅网讯,当前AI(人工智能)行业已经从技术研发验证转向规模化商业落地,产业链各环节的分工逐渐清晰,基础层头部玩家主导算力与大模型供给,技术层工具化能力输出,应用层垂直场景的渗透速度持续超出此前市场预期。

一、AI产业链供给端现状

1.1 基础层大模型与算力发展

1.1.1 大模型市场竞争格局

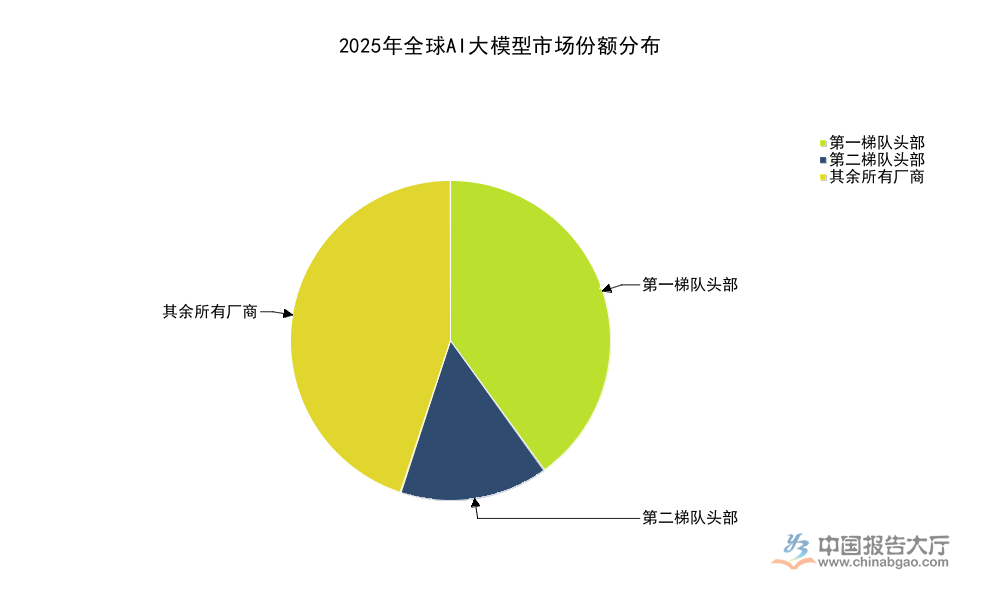

大模型作为当前AI基础层的核心载体,其市场竞争格局直接决定了整个行业的技术迭代与供给成本,全球大模型的流量分配呈现出明显的头部集中特征,Token(大模型语言处理基本单位)使用量是反映大模型实际市场流量的核心指标,不同玩家的Token消耗规模直接对应其市场份额。截至2025年7月,全球大模型Token总使用量达到3.41T,2025年1月到7月增长10倍,4月到7月增长2倍,需求释放速度超出此前行业判断。头部厂商的技术迭代已经进入稳态,不同第一梯队玩家的技术得分差距不足1%,竞争焦点逐渐从技术比拼转向生态建设。

| 厂商梯队 | 2025年全球AI大模型市场份额(%) |

|---|---|

| 第一梯队头部 | 40 |

| 第二梯队头部 | 15 |

| 其余所有厂商 | 45 |

头部厂商的份额优势主要来自于提前布局的算力储备与早期C端用户积累,技术能力的迭代优势进一步强化了用户粘性,形成了正向循环。中小厂商仅能在垂直细分领域获取少量流量,整体市场的马太效应已经初步显现,这一格局仍有进一步强化的可能,中小玩家的生存空间逐渐被压缩。

从现有数据观察,头部大模型的技术能力已经能够满足大多数通用场景的需求,LMSYS Chatbot Arena的竞技评分显示,头部两款大模型的得分分别为1369分与1361分,差距不到1%,技术能力已经进入同质化竞争阶段。Stanford HAI的测试数据显示,当前大模型在SWE基准编程测试中的问题解决率已经达到71.7%,能够应对大多数常规场景的需求。大模型调用频率的量级提升,也带来了头部厂商算力成本的快速上涨,部分头部厂商已经调整免费调用额度,加快商业化变现进程,覆盖不断上升的算力成本。

1.1.2 算力需求增长特征

大模型Token使用量的爆发式增长,直接带动全球AI算力需求的快速提升,每1T Token的处理需要消耗近百亿度电的算力支撑,全球数据中心的AI算力占比已经从2020年的不到5%提升至2024年的超过20%,这一比例仍在快速提升。算力供给的结构性分化已经显现,训练端高端芯片的供给缺口仍然存在,推理端芯片的供给相对充足,能够支撑当前C端用户的日常调用需求。

受制于全球芯片产业的分工格局,中国本土大模型企业在高端训练芯片的获取上仍然存在一定限制,制约了超大规模大模型的迭代速度,部分企业转而通过优化模型架构、提升稀疏化比例等方式,在现有芯片条件下提升模型性能,已经取得了一定进展。不排除未来随着本土先进制程芯片的量产,高端算力的供给压力将得到一定程度的缓解,大模型的训练成本将进一步下降,推动更多中小玩家进入细分赛道。

云厂商是当前AI算力供给的核心主体,全球主流云厂商都在加快AI算力中心的建设,扩大GPU服务器的部署规模,算力出租已经成为云厂商新的收入增长极。东部算力需求、西部算力供给的调度模式,一定程度上降低了AI算力的供电成本,提升了算力供给的稳定性,为AI行业的规模化发展提供了基础支撑。算力网络的建设也在推进当中,不同区域算力的调度效率不断提升,能够更好应对大模型调用的峰谷波动。

1.2 技术层工具化落地进展

1.2.1 通用AI工具渗透率

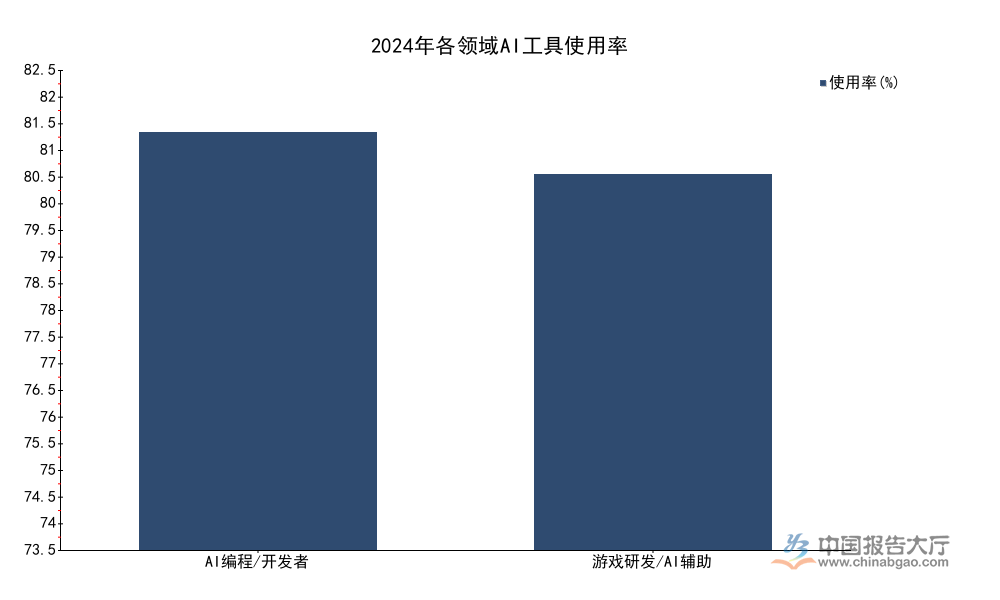

技术层AI工具的核心价值在于提升传统行业的生产效率,不同领域开发者与创作者对AI工具的接受程度直接反映了工具化落地的进度。开发者群体作为对新技术接受度最高的群体,其AI工具使用率是观察行业渗透的核心风向标,垂直领域的AI辅助生产占比,也能反映技术适配的成熟度。当前AI工具已经完成了从可用到好用的过渡,大多数常规重复劳动环节的替代效率已经得到市场认可,企业引入AI工具的投资回报周期不断缩短。

| 领域 | 2024年AI工具使用率(%) |

|---|---|

| AI编程/开发者 | 82 |

| 游戏研发/AI辅助 | 73.7 |

开发者与游戏研发两个领域的高渗透率,说明AI工具对脑力劳动的替代效率已经得到市场认可,相对标准化的重复劳动环节已经基本完成AI替代,接下来的渗透将向更非标准化的环节延伸,对传统生产模式的改造深度将进一步提升。

Forbes的数据显示,AI编程对开发者的效率提升幅度达到126%,也就是说开发者完成相同项目的时间缩短了超过一半,大量重复的底层代码编写工作已经可以交由AI完成,开发者可以将更多精力投入到产品架构设计与创新环节。游戏研发领域,AI工具主要应用于原画生成、场景搭建、剧情策划等环节,能够大幅缩短游戏的研发周期,降低中小团队的研发门槛,越来越多的独立游戏团队开始借助AI工具完成产品开发,推动游戏行业供给端的创新。部分头部游戏企业已经将AI工具全面融入研发流程,研发成本下降超过三成,研发周期缩短超过四分之一,AI工具的价值已经得到充分验证。

1.2.2 垂直领域技术适配

通用大模型的能力覆盖范围较广,但在垂直领域仍然需要针对行业场景做微调适配,结合行业专有数据训练,才能满足行业用户的核心需求。不同垂直领域的技术适配难度存在较大差异,落地进度也呈现出明显分化,对准确性要求高、合规要求严格的领域,落地速度相对较慢,对容错率较高、创新需求高的领域,落地速度更快。

医疗、金融等领域对AI输出结果的准确性要求极高,错误输出可能带来较高的风险,因此技术适配需要经过长期的测试验证,当前仅在辅助诊断、智能客服等非核心环节实现落地,核心业务环节的渗透仍然需要时间。内容创作、营销广告、编程开发等领域对错误的容错率较高,即使出现部分错误也可以快速人工修正,因此技术落地速度更快,已经实现了规模化渗透。

越来越多的垂直领域AI解决方案厂商开始选择基于头部开源大模型做微调,而非从头训练大模型,这种模式大幅降低了研发成本,缩短了研发周期,能够快速推出适配行业需求的解决方案,已经成为当前垂直领域技术落地的主流模式。这种分工模式也进一步强化了基础层头部大模型厂商的优势,技术层厂商专注于场景适配,形成了清晰的产业分工,推动整个行业的效率提升。

二、AI应用端市场发展现状

2.1 内容创作领域应用渗透

2.1.1 图文视频创作用户规模

C端内容创作领域的用户渗透是生成式AI商业化的基础,大众用户对AI创作工具的接受度,直接决定了行业整体的流量规模与变现空间。中国市场作为全球最大的互联网用户市场,AI创作工具的用户规模变化能够反映全球行业的渗透趋势,AI创作工具的用户占比从年中到年末保持稳定增长,不同细分品类的增长速度受技术成熟度影响呈现出明显差异,用户使用习惯的培养已经初步完成,越来越多的普通用户开始借助AI工具完成个人内容创作。

| 统计时间 | 2024年中国AI图文视频创作用户占比(%) |

|---|---|

| 2024年6月 | 25.6 |

| 2024年12月 | 31 |

半年时间用户占比提升超过5个百分点,说明AI创作工具的用户认知已经完成从尝鲜到日常使用的过渡,下沉市场用户的渗透空间仍然较大,未来用户占比仍有较大的提升空间,整体市场规模将继续扩大。

不同细分品类的技术成熟度不同,用户需求强度也存在差异,因此增长速度呈现出分化特征,AI图文创作的技术门槛相对较低,模型生成效果已经能够满足大多数普通用户的需求,因此增长速度领先于其他品类,AI视频创作与AI设计工具的技术复杂度更高,当前仍处于用户培育阶段,增长速度相对平缓。

| 细分品类 | 2025年5月中国AI创作设计环比增速(%) |

|---|---|

| AI图文创作 | 59 |

| AI视频创作 | 30.4 |

| AI设计工具 | 23.9 |

细分品类的增长分化说明,技术成熟度仍然是制约AI工具渗透的核心因素,随着视频生成模型技术的迭代,AI视频创作的增长速度有望进一步提升,逐渐追平图文创作的增长水平,整体内容创作领域的供给能力将进一步提升。快手旗下可灵AI截至2025年7月,全球用户规模达到4500万,累计生成图片达到4亿张,累计生成视频达到2亿条,2025年4月到6月实现收入2.5亿元,已经初步跑通C端变现的商业模式,国内主流新媒体平台AI插件月活跃用户规模已经达到3000万,生态化的变现模式正在逐渐形成。

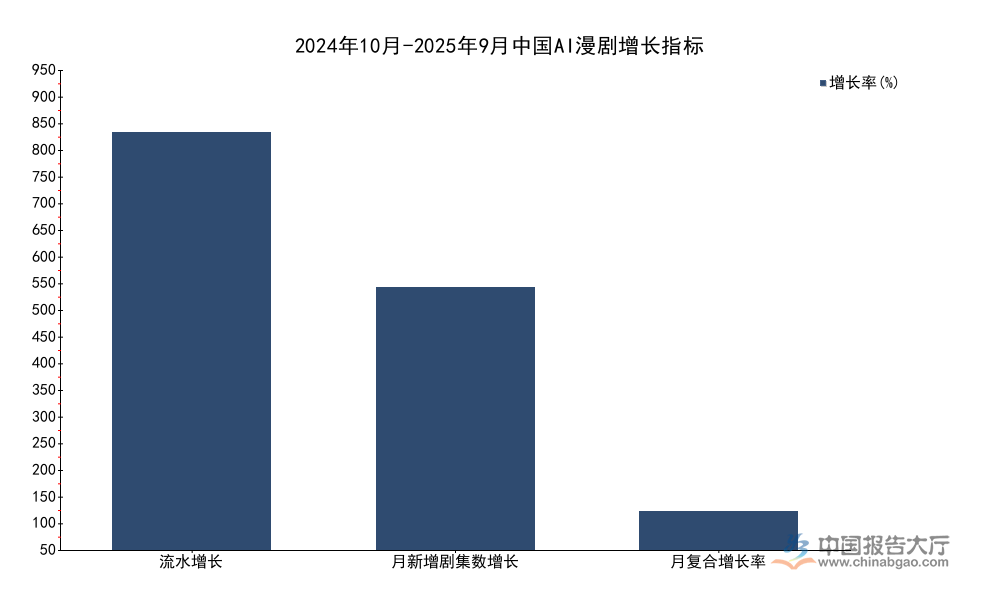

2.1.2 AI漫剧商业化增长

AI漫剧是AI内容创作领域商业化最成功的细分赛道之一,依托短视频平台的流量分发与变现机制,AI漫剧的供给规模与流水收入都出现了爆发式增长,国内主流短视频平台都已经推出了AI漫剧的创作者扶持计划,降低了创作者的进入门槛,推动供给端的快速扩张。传统漫剧的制作需要大量专业画师参与,制作周期长、成本高,仅头部团队能够承担头部作品的制作,AI工具的引入大幅降低了制作门槛,中小创作者也能够推出独立作品,丰富了市场的供给。

| 指标 | 2024年10月-2025年9月中国AI漫剧增长幅度 | 单位 |

|---|---|---|

| 流水增长 | 900 | % |

| 月新增剧集数增长 | 567 | % |

| 月复合增长率 | 83 | % |

AI漫剧的爆发式增长,说明AI对长内容创作的改造已经实现商业化落地,较低的制作成本能够支撑更多细分题材的内容供给,满足不同用户群体的个性化需求,短视频平台的广告与分账变现模式能够快速覆盖制作成本,吸引更多创作者进入赛道。

截至2025年,国内市场累计上线AI漫剧超过3000部,大量传统漫画创作者开始转型AI漫剧创作,借助AI工具完成绘画、分镜等环节,制作周期缩短超过三分之二,制作成本下降超过一半,行业的供给能力得到大幅提升。部分头部AI漫剧的分账收入已经达到传统漫剧的水平,证明了AI漫剧的商业可行性,不排除未来随着AI生成视频技术的进一步成熟,AI漫剧的内容质量将进一步提升,有望抢占更多传统长视频的用户时长,市场规模仍将保持高速增长。当前AI漫剧的受众以年轻用户为主,用户付费意愿较高,为行业的增长提供了坚实的基础。

2.2 互联网商业场景变现

2.2.1 生成式AI流量变现

生成式AI应用的全球流量规模与变现收入,能够反映整个行业的商业化进展,全球主流应用商店的移动应用统计数据能够反映C端生成式AI应用的整体发展情况,移动应用是当前C端用户接触生成式AI的主要渠道,其流量与收入数据能够直观体现行业的商业化成熟度。经过两年多的市场培育,C端用户对生成式AI应用的认知已经完成初步建立,用户需求从尝鲜转向日常使用,付费意愿也逐渐提升,头部厂商已经实现稳定盈利。

| 指标 | 2025年1-6月全球生成式AI移动应用数值 | 单位 |

|---|---|---|

| 累计下载量 | 17 | 亿次 |

| 应用内购买收入 | 19 | 亿美元 |

| 用户总使用时长 | 156 | 亿小时 |

| 累计使用次数 | 4260 | 亿次 |

| 人均使用次数 | 50 | 次 |

生成式AI移动应用在半年时间内获得17亿次下载,说明C端用户对生成式AI应用的需求非常旺盛,人均使用次数达到50次,说明用户已经形成了稳定的使用习惯,并非单次尝鲜,应用内购买收入达到19亿美元,证明C端付费意愿已经形成,商业模式已经跑通。

日均使用时长达到8600万小时,折算下来,日均有超过百万用户每日使用生成式AI应用超过1小时,用户粘性已经达到了成熟互联网应用的水平,当前生成式AI应用的收入主要来自于会员订阅与按调用量付费,用户对核心功能的付费意愿较高,未来ARPU值仍有提升空间。不同厂商的变现能力差异较大,头部厂商依托品牌优势与产品体验,占据了大部分的收入份额,中小厂商仅能在垂直细分领域获取少量收入,马太效应同样存在于C端应用市场。

2.2.2 AI广告营收增长

AI对互联网广告行业的改造主要体现在创意生成与投放优化两个环节,AI能够根据不同用户群体生成个性化的广告创意,提升广告的投放效率,同时AI竞价系统能够优化投放策略,提升广告主的投资回报率,因此AI相关的广告支出增长速度远高于传统广告,全球市场的AI广告规模都在快速扩张。广告行业对生产效率提升的需求强烈,AI带来的边际成本下降非常明显,因此广告行业成为AI落地最快的ToB领域之一,大型广告平台已经基本完成AI改造。

| 指标 | 全球AI广告核心数据 | 单位 |

|---|---|---|

| 美国AI广告创意数量增长(2023.1-2025) | 10 | 倍 |

| 美国AI应用广告支出同比增长(2025.6) | 1 | 倍 |

| 美国AI应用广告社交渠道占比(2025.6) | 70 | % |

| Mintegral AI竞价系统收入贡献占比(2025) | 80 | % |

AI广告创意数量的十倍增长,说明广告行业已经普遍接受了AI生成创意的生产方式,个性化创意的生产边际成本大幅下降,推动了广告行业的供给升级,社交渠道占据了AI应用广告的七成份额,说明社交平台是当前AI应用获取用户的主要渠道,流量分发的优势非常明显。

AI竞价系统已经成为广告平台的核心收入来源,超过八成的收入来自AI优化的投放系统,说明AI对广告行业的效率提升已经得到了市场的认可,广告主愿意为AI带来的投放效果提升支付溢价,未来AI在广告领域的渗透深度将进一步提升,越来越多的中小广告主也将开始使用AI广告工具,整体市场规模将继续扩大。行业机构预测到2027年全球企业AI采用率将达到75%,越来越多的传统企业将开始借助AI优化自身的生产与营销环节,推动AI行业整体规模的持续增长,Statista数据显示,全球AI整体市场规模2025年达到2440十亿美元,2020年到2030年复合年增长率达到24%,整体行业仍然处于高速增长期。

核心洞察

- 大模型市场头部份额超40%,马太效应持续强化

- 内容创作AI用户占比达31%,商业化路径清晰

- AI工具开发者渗透率超80%,产业改造空间广阔

若需获取细分赛道专属调研成果,可联系专业研究机构定制深度分析报告。