中国报告大厅网讯,国内宠物行业现状围绕伴侣动物(犬、猫等)的消费需求,形成了覆盖上游原料、中游制造零售、下游终端服务的全产业链体系,核心细分领域包括宠物食品、宠物医疗、宠物用品、宠物服务四大类。近年随着居民养宠习惯的逐步普及,行业逐步从导入期的高速增长转入成长期的结构性调整阶段,供给端和需求端都呈现出明显的分化特征。

一、宠物行业供给格局

1.1 细分领域企业结构

1.1.1 宠物服饰企业区域分布

宠物服饰是宠物用品赛道中依托颜值经济崛起的细分领域,受益于养宠人群对宠物形象打造、场景穿搭的需求增长,市场规模持续扩容,供给端主体以中小微企业为主,企业注册分布直接反映区域产业集聚与消费需求的匹配程度。国内宠物消费核心市场集中于经济发达区域,对应供给端的企业布局也呈现向核心城市倾斜的特征,公开数据披露的2024年11月存量企业数据显示,国内宠物服饰相关存量企业共1850家,按照城市层级划分的占比数据口径统一,可信度较高,可用于分析区域供给结构。产业集聚程度与消费需求高度绑定,核心城市的养宠渗透率更高,对宠物服饰的功能性、设计感、个性化要求更高,能够支撑更多本土企业生存发展,三线及以下城市近年养宠渗透率快速提升,对应供给端也逐步有新市场主体进入。

| 城市层级 | 占比(%) |

|---|---|

| 一线城市 | 25.64 |

| 二线城市 | 23.36 |

| 三线城市 | 22.71 |

| 四线及以下 | 28.29 |

这一分布特征对应国内宠物消费的层级差异,一线城市和二线城市合计占比接近一半,反映核心城市的产业集聚效应,三线及以上城市合计占比超七成,符合当前宠物消费向核心城市集中的行业特征。下沉市场占比接近三成,反映下沉市场宠物消费需求崛起,带动本地供给主体逐步扩容。下沉市场的宠物服饰企业多为个体工商户或小型批发商,规模化品牌企业占比偏低,反映品牌下沉仍存在市场教育空间,未来拓展仍有待观察。

1.2 上市企业竞争布局

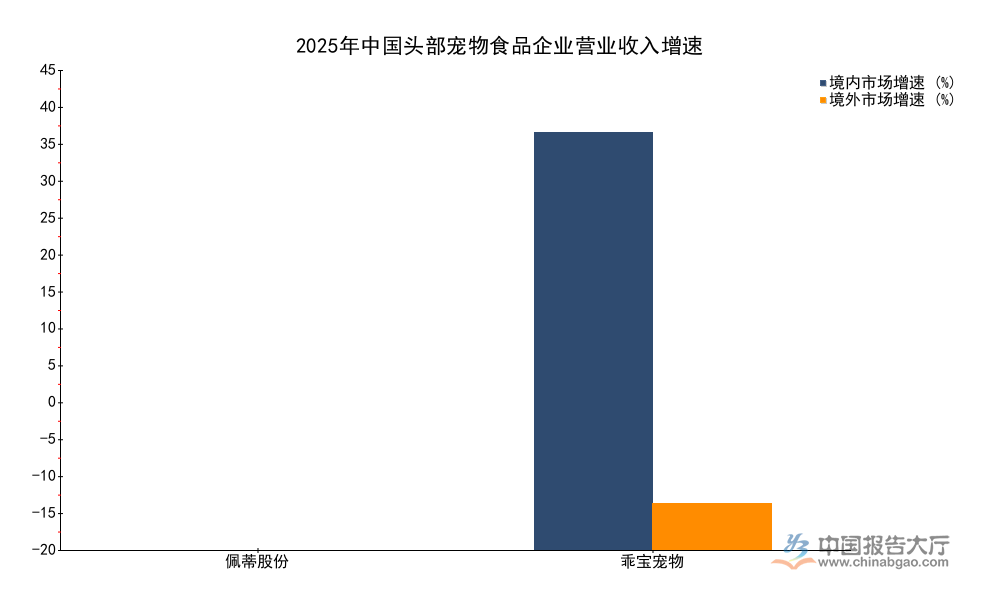

1.2.1 头部宠物食品企业境内外增速差异

国内宠物食品赛道已经完成初步整合,形成了以几家上市企业为核心的头部竞争梯队,不同企业的市场布局重心差异,直接反映在境内外市场的增长表现上。出海是国内宠物食品企业早期扩张的主要路径,多数头部企业起步于代工环节,为海外品牌提供OEM/ODM加工服务,积累了生产制造经验。近年随着国内宠物消费市场持续崛起,头部企业开始逐步转向国内自主品牌建设,不同企业的转型进度不同,资源投入不同,境内外市场的增长表现出现明显分化。两家头部上市宠物食品企业2025年全年财报数据口径统一,指标一致,可清晰对比布局差异带来的增长分化。

| 企业名称 | 境内市场增速(%) | 境外市场增速(%) |

|---|---|---|

| 佩蒂股份 | -1.2 | -15.1 |

| 乖宝宠物 | 40.8 | 4.5 |

两者的增速差异,反映出不同转型策略的阶段性结果。佩蒂股份海外业务占比超八成,受海外消费市场需求疲软、海外品牌去库存影响,整体营收出现下滑,境内业务转型仍在推进,因此增速基本持平。乖宝宠物较早启动国内自主品牌建设,渠道布局和品牌推广投入较大,境内业务增速维持高位,国内市场已经成为其主要收入来源。这意味着,国内宠物消费市场的韧性,已经成为支撑头部企业增长的核心动力,转型速度更快的企业能够获得更优的增长表现。

二、宠物行业消费市场现状

2.1 整体市场规模特征

2.1.1 城镇犬猫消费总量

宠物行业的核心消费群体是城镇养宠用户,犬猫是最主流的伴侣动物,其消费占整体宠物消费的九成以上,因此城镇犬猫消费规模基本能够代表国内宠物行业的整体市场规模。早年国内宠物消费市场维持双位数增长,核心动力是城镇养宠渗透率的快速提升,也就是新增养宠用户数量的高速增长。近年随着养宠渗透率逐步提升,接近三成的城镇家庭已经拥有宠物,市场增速逐步换挡,从高速增长转为中低速增长,符合行业发展的一般规律。2025年全年城镇犬猫消费市场规模达到3126亿元,同比增速为4.1%,增速回落至个位数区间,印证了行业进入结构性调整阶段的判断。

进一步拆解增长动力,当前消费增长的动力已经从新增养宠用户的数量增长,转向存量用户的单宠消费升级,也就是单只宠物的年消费额持续提升,替代用户数量增长成为核心增长动力。这一变化深刻影响了供给端的产品策略,更多企业开始推出中高端产品,满足存量用户的升级需求,部分头部企业已经逐步压缩低价位的流量产品占比,转而聚焦中高端市场,提升单客价值和企业利润率。这一变化意味着行业竞争已经从跑马圈地的增量竞争,转向争夺存量用户价值的精细化竞争,中小品牌如果没有差异化的产品力或渠道优势,很难在市场中获得稳定的生存空间。部分区域小品牌依托本地的渠道优势和用户信任,能够在细分区域市场获得生存,全国性品牌的竞争门槛持续提升,头部企业的份额逐步向头部集中,这一趋势在宠物食品、宠物医疗等标准化程度较高的细分领域表现尤为明显。

单宠消费升级的空间依然存在,Z世代养宠人群更愿意为宠物的健康、舒适、情绪价值付费,带动宠物医疗、宠物美容、宠物保险等服务类消费的占比持续提升,服务类消费的增长速度已经超过商品类消费,成为行业增长的新动力。

2.2 细分赛道盈利表现

2.2.1 头部企业归母净利润对比

宠物行业覆盖多个不同属性的细分赛道,不同细分赛道的需求刚性、竞争格局、成本结构存在明显差异,最终反映在头部企业的盈利表现上。下游消费需求波动、原材料价格变化、企业自身的成本控制能力,都会影响最终的归母净利润水平,不同赛道头部上市企业2025年的归母净利润数据,能够反映不同细分领域的盈利特征,数据均来自上市公司公开披露的财报,口径统一,可信度较高。不同赛道的头部企业盈利规模处于相近区间,能够清晰对比不同细分领域的盈利韧性。

| 企业名称 | 细分赛道 | 归母净利润(亿元) |

|---|---|---|

| 佩蒂股份 | 宠物食品 | 1.20 |

| 中牧股份 | 宠物疫苗保健品 | 1.49-1.92 |

| 依依股份 | 宠物卫生用品 | 1.57* |

| *注:依依股份数据为2025年前三季度累计值 | ||

不同细分赛道的盈利规模差距不大,但是盈利增长的稳定性存在明显差异。宠物食品企业受海外需求疲软和原材料价格波动影响,佩蒂股份2025年归母净利润同比下滑36.5%,盈利波动大于刚需品类。宠物疫苗和宠物卫生用品作为养宠过程中的刚需品类,需求受宏观环境波动影响较小,盈利表现更为稳定。不排除2026年宏观环境波动背景下,刚需细分赛道的盈利韧性会进一步凸显,全年表现仍有待后续数据验证。反过来,刚需赛道的进入门槛也相对更高,宠物疫苗需要获得相关资质审批,宠物卫生用品需要规模化生产降低成本,新进入者的竞争压力更大,头部企业的优势更难被颠覆。

核心洞察

- 国内城镇宠物消费市场规模突破3000亿元,增速换挡至个位数,行业进入结构性调整阶段

- 头部宠物食品企业转型差异凸显,国内市场韧性支撑境内业务增速远高于境外

- 刚需细分赛道盈利稳定性显著优于可选消费品类,抗波动能力更强

如需获取更细分维度的产业数据与跟踪分析,可持续关注相关领域的公开披露信息。