中国报告大厅网讯,购物中心作为线下综合消费场景,历经行业调整后逐步进入复苏通道。

一、行业复苏基本面

1.1 客流与销售修复特征

1.1.1 行业核心指标修复结构

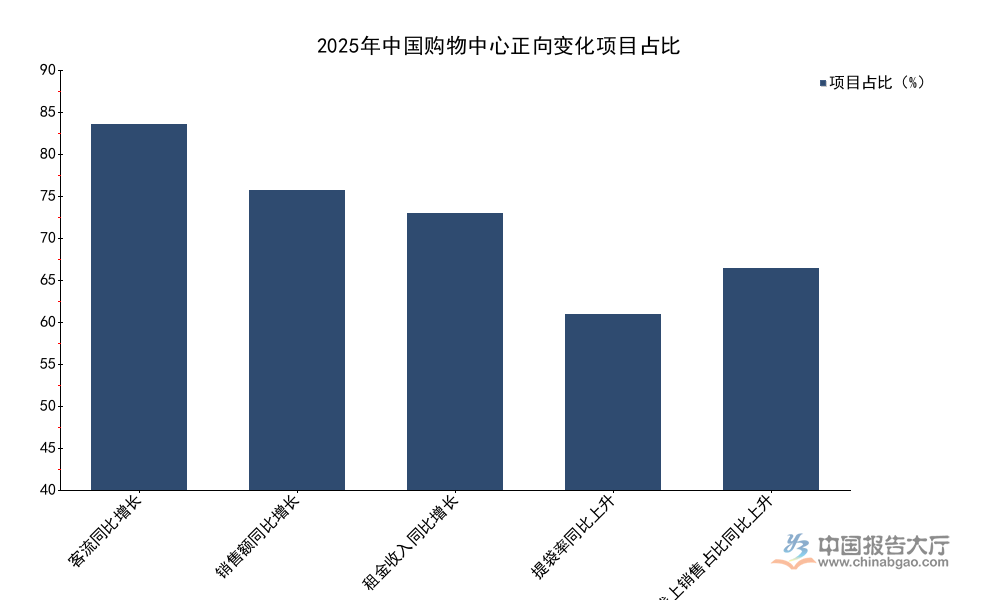

线下消费场景的复苏,从客流到销售再到租金盈利,是层层传导的过程,不同环节的正向变化占比,能够反映复苏的传导效率,也能揭示行业当前存在的结构性问题。中国连锁经营协会2025年全年调研覆盖国内主流存量购物中心项目,样本涵盖不同城市能级与区位,调研结果清晰展现各环节修复的差异。不同指标的正向变化占比差异,背后是运营端成本与收入的不同步修复,也反映品牌方与运营方对线下场景的信心差异,核心区位项目的修复速度普遍快于非核心区位,头部运营项目的修复质量也优于中小项目。

| 指标类别 | 实现正向变化项目占比(%) |

|---|---|

| 客流同比增长 | 85.5 |

| 销售额同比增长 | 70.0 |

| 租金收入同比增长 | 64.7 |

| 提袋率同比上升 | 41.0 |

| 线上销售占比同比上升 | 51.8 |

客流端的修复速度显著快于销售与租金端,说明线下消费出行意愿已经基本恢复到前期水平,但消费能力与品牌方的租金支付能力仍未完全同步修复。提袋率上升占比不足一半,意味着部分新增客流来自体验型消费的流量,而非直接转化为零售成交,这一特征也符合当前线下购物中心从零售向体验转型的整体趋势。

1.1.2 租金增长的分化特征

租金是购物中心运营方的核心收入来源,国内大部分购物中心采用扣点加保底租金的收费模式,租金增长直接绑定品牌销售表现,2025年六成以上项目实现租金增长,说明行业整体盈利端已经回到正增长区间,但仅不到两成项目租金增长超过10%,说明高增长项目占比很低,行业整体修复力度仍偏弱。进一步拆解,二成项目租金仍处于下降通道,这类项目大多集中在非核心区位的下沉市场,或者供应过剩的城市新区,商圈客流被周边新开项目分流,品牌招商难度大,续租租金谈判中运营方缺乏议价权,部分项目为了留住品牌只能降低租金水平,这也拉低了行业整体租金增长的平均水平。与之形成对照的是,核心城市核心区位的头部项目,租金稳定性很强,不少项目还实现了租金上调,这类项目依托成熟的商圈客流和稳定的品牌资源,抗风险能力远高于非核心项目,行业内的租金分化已经十分明显,头部项目的租金回报率稳定,而尾部项目面临持续的租金下行压力。部分城市核心商圈的新增项目,还会进一步分流周边存量项目的客流,加剧存量非核心项目的租金压力,行业出清仍在持续。

1.2 关联业态发展特征

1.2.1 百货业态的盈利压力

百货作为购物中心的核心关联业态,不少传统综合性购物中心都包含自持百货板块,或者引入大型百货作为主力店,因此百货的经营情况直接影响购物中心的招商稳定性与租金收入水平,梳理百货业态在压力周期的表现,能够为判断关联影响提供参考。中国百货商业协会与冯氏集团利丰研究中心的联合调研,覆盖国内主流大型百货零售企业,样本具有行业代表性,调研得到的销售额与净利润下降的结构分布,清晰展现压力周期下百货业态的受损程度,不同下降幅度的企业占比,能够直观反映受损的分层情况,头部企业由于资源更多,抗风险能力更强,而中小百货企业受损更严重,结构数据也能为后续复苏阶段的政策支持提供参考。

| 指标类别 | 下降幅度区间 | 企业占比(%) |

|---|---|---|

| 销售额下降 | 10%以内 | 26.3 |

| 销售额下降 | 10%-20% | 31.3 |

| 销售额下降 | 超20% | 28.3 |

| 净利润下降 | 10%以内 | 27.8 |

| 净利润下降 | 10%-20% | 15.5 |

| 净利润下降 | 超20% | 43.3 |

合计来看,85.9%的企业销售额同比下降,86.6%的企业净利润同比下降,超过四成净利润下降的企业降幅超过20%,其中还有32%的企业降幅超过30%,可见压力周期下,百货业态的盈利端受损程度远重于销售额端,这与百货行业固定成本占比高的特征有关,即便销售额小幅下降,净利润也会出现更大幅度的下滑。进入复苏周期后,百货业态的修复速度也慢于体验型购物中心,转型速度较慢的企业仍面临持续压力。

1.2.2 百货数字化转型进展

经历压力周期后,百货业态普遍加快数字化转型步伐,试图通过线上线下融合来应对电商冲击,修复客流与销售。中国百货商业协会2023年的调研结果显示,绝大多数企业已经开展线上业务,超九成企业通过小程序和公众号商城搭建自有线上渠道,这一模式相较于第三方平台,能够节省平台佣金,同时沉淀自有用户数据,符合百货企业掌握用户资源的需求。还有七成以上企业开展直播业务,直播不仅用于线上带货,也承担了品牌推广、线下引流的功能,不少商场的直播都围绕线下门店的促销活动展开,引导用户到店消费。超过六成企业认为数字化过程中的核心障碍是难以评估投入产出,这一判断不同于转型早期盲目投入的情况,说明行业对数字化的认知已经从必须做转向如何做好,企业更关注投入带来的实际效果,不再盲目追求技术概念。2023年有85.7%的受访企业预计当年销售额实现增长,超过四成企业预期增长超10%,这一预期也对应了当年春节假期百货商圈客流和销售平均增幅超过10%的实际表现,行业信心在2023年已经快速修复,数字化转型带来的线上线下融合,也为信心修复提供了支撑。当前头部百货企业的数字化投入已经进入产出期,而中小百货企业仍在摸索适合自身的投入节奏,数字化转型的效果差异也会进一步拉大行业内的差距。

二、运营与竞争格局

2.1 头部企业运营表现

2.1.1 头部房企购物中心盈利情况

头部商业地产企业的购物中心运营情况,是行业的风向标,头部企业凭借资源优势,能够拿到核心区位的地块,运营能力也经过多轮市场周期检验,整体表现优于行业平均水平。华润置地作为国内头部商业地产开发商,2024年旗下购物中心实现租金收入194亿元,零售额达到1953亿元,租金收入连续多年保持正增长,核心项目的出租率维持在95%以上,可见头部项目的市场竞争力很强。华润置地的万象城、万象汇系列,分别覆盖高端消费核心区域和区域型商业中心,错位布局能够覆盖不同层级的消费需求,也分散了市场风险,即便部分区域市场出现调整,整体业绩仍然保持稳定。大悦城作为国内另一个头部购物中心运营品牌,聚焦年轻客群,主打体验型消费和主题营销,2026年嗨新节活动期间,全国项目总客流达到387.5万人次,同比提升18.3%,总销售额超过5.7亿元,同比提升10.4%,这一增长数据高于行业平均水平,说明精准的客群定位能够带来更好的客流与销售增长,差异化定位的优势已经凸显。

2.1.2 主题营销与会员运营效果

当前头部购物中心的创新营销活动,覆盖品牌互动、会员激活、销售转化多个环节,不同环节的增长数据,能够反映活动对各维度的拉动效果,大悦城作为主打年轻客群的头部运营品牌,其2026年嗨新节的活动数据,具备行业代表性,能够反映当下创新营销的实际转化效果,不同维度的同比变化,能够直观展现活动对业绩的拉动作用,也能为中小项目的营销活动提供参考。

| 指标 | 同比变化率(%) |

|---|---|

| 总客流 | 18.3 |

| 总销售额 | 10.4 |

| “一日店长”品牌销售额 | 115.6 |

| 动卡会员数量 | 18 |

“一日店长”互动类营销活动的销售增长幅度远高于整体活动的平均水平,说明互动体验型营销对年轻客群的拉动效果显著,远强于传统的打折促销,客流与动卡会员的同比例增长,说明活动不仅拉动了新增客流,也有效激活了存量会员,提升了私域流量的活跃度。活动数据显示,本次嗨新节会员消费占比达到48%,较上年提升1个百分点,说明会员忠诚度在逐年提升,私域运营的效果逐步显现,目前接近半数的销售额来自会员,会员已经成为头部购物中心的核心消费群体,运营方对会员的精细化运营会成为未来竞争的核心。本次活动中,全国级销冠店铺155家,城市级销冠店铺1046家,还有248家店铺刷新了自身历史销售纪录,也说明主题营销对单店销售的拉动作用明显,优质营销活动能够放大优质店铺的运营优势。

2.2 行业短期预期判断

2.2.1 复苏进程中的预期分化

基于2025年的复苏表现,行业对2026年上半年的运营表现有不同判断,中国连锁经营协会调研显示,76.3%的项目预计未来半年客流量会继续增长,64.7%的项目预计销售会进一步提升,54.7%的项目看好未来半年租赁表现,整体预期偏积极,但也存在明显分化。核心区位的成熟项目对租赁表现的看好比例远高于非核心区位项目,核心项目品牌排队入驻,空置率低,租金有上涨空间,不少头部核心项目的招商排队周期已经超过一年,而中小非核心项目仍然面临招商难的问题,不少品牌拓展的时候优先选择核心项目,非核心项目的拓展节奏放慢,所以对租赁表现的预期更低。预期客流增长的比例高于销售增长,销售增长又高于租赁看好的比例,这和2025年复苏传导的顺序一致,客流修复先于销售,销售修复先于租金,说明行业对复苏的传导节奏判断一致,预期符合之前的实际表现。不排除部分非核心项目仍然会面临客流增长但销售与租金不增长的情况,行业内的马太效应会进一步加剧,核心资源向头部项目集中的趋势不会改变,部分尾部项目可能会面临转型或者退出市场的情况。新开业购物中心数量2025年为378家,较高峰时期已经出现明显下滑,行业供给端已经进入存量优化阶段,新增供应逐步减少,也为存量项目的复苏提供了更好的环境,一定程度上缓解了供应过剩的压力,这对存量核心项目来说是利好因素,但对非核心项目来说,出清速度可能会加快。

核心洞察

- 购物中心客流修复完成度超85%,销售与租金修复节奏慢于客流

- 核心与非核心项目分化加剧,头部项目马太效应凸显

- 互动营销+会员精细化运营成为拉动增长核心抓手

如需获取细分城市能级、不同定位项目的分层数据,可对接中国连锁经营协会获取最新调研成果。