中国报告大厅网讯,作为国内规模最大的非水可再生能源品类,风电产业的产业布局直接影响全国能源转型的推进节奏,也决定清洁电力供应的稳定性。近年来,双碳目标下国内风电开发持续推进,产业链各环节的产业布局逐步优化,资源端向北方优势区域集中,制造端向头部企业集中,需求端受政策引导持续扩张,形成当前相对稳定的产业布局形态。

一、风电供给端产业布局

1.1 区域装机格局

1.1.1 核心区域装机分布

我国风能资源的分布呈现“北多南少、陆多海少”的特征,产业开发初期就形成了以北方省份为核心承载区的布局框架,随着特高压外送通道的逐步建成,北方风电的消纳问题得到有效解决,进一步推动装机规模向核心区域集中。不同省份的资源禀赋差异较大,内蒙古横跨东北、华北、西北,拥有全国最丰富的风能储量,风电开发起步早,累计装机规模长期位居全国第一。新疆的准噶尔、哈密等区域风能资源稳定,未利用土地面积大,适合开发大型风电基地,近年装机规模增长较快。河北依托张北等风电基地,配套特高压外送通道,装机规模也位居国内前列。官方统计数据覆盖三个核心省份2023年的累计装机规模,口径统一,可信度高。

| 省份 | 累计装机(万千瓦) |

|---|---|

| 内蒙古 | 6961 |

| 新疆 | 3258 |

| 河北 | 3141 |

三个核心省份累计装机总和达到13360万千瓦,占2023年全国风电累计装机总量的比重超过28%,叠加其他北方省份的装机规模,北方地区累计装机占比超过60%,完全匹配风能资源的天然分布,这一布局既降低了风电开发的度电成本,也适配国内跨区域电力调配的网络框架,后续大型风电基地建设仍将集中在北方资源优势区域,区域集中的趋势不会发生根本改变。

细分品类层面,国内风电分为陆上风电与海上风电两个独立细分市场,开发技术门槛、资源储备差异显著,2023年全年陆上风电新增并网装机7219万千瓦,海上风电新增并网装机718.3万千瓦,合计新增7937万千瓦,与全年总新增装机数据吻合。陆上风电占当年新增装机的比重超过90%,是拉动行业增长的核心动力,海上风电受近海资源规划调整、深远海技术不成熟等因素影响,新增规模相对有限。近年分散式风电成为陆上风电开发的新增长点,分散式风电不需要大范围占用土地,并网难度低,开发周期短,受到地方政府与开发商的青睐,新增占比逐步提升,一定程度上弥补了大型风电基地开发节奏波动的影响。

1.2 整机竞争格局

1.2.1 头部厂商份额分布

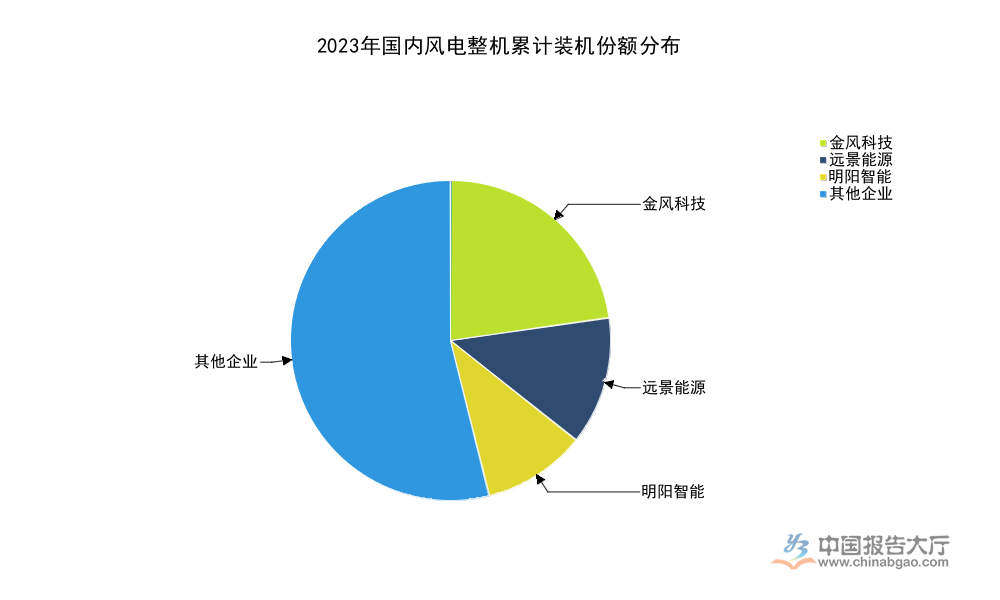

风电整机制造是产业链的核心枢纽环节,上游连接叶片、齿轮箱、发电机等零部件供应商,下游对接风电开发商,行业竞争格局经过多轮出清后逐步稳定,头部厂商依托技术研发、产能规模、供应链整合优势,占据大部分市场份额。国内头部整机厂商形成差异化的布局特征,金风科技长期深耕陆上风电领域,产品覆盖全功率段机型,市场认可度高,累计装机规模位居行业第一;远景能源在智能风机、海上风电领域布局较早,技术储备深厚,市场份额位居第二;明阳智能聚焦海上风电整机研发,大兆瓦海上机型竞争力突出,累计装机份额位居第三。现有公开数据披露三家头部厂商2023年累计装机占比,清晰反映当前的竞争位势。

| 企业名称 | 累计装机占比(%) |

|---|---|

| 金风科技 | 22.7 |

| 远景能源 | 12.9 |

| 明阳智能 | 10.4 |

三家头部企业累计占比超过46%,行业头部集中特征明显,差异化的竞争布局,对应不同细分市场的需求特征,金风科技的领先地位源于陆上风电市场的长期布局,明阳智能的高份额则对应海上风电市场的快速增长,后续随着海上风电开发规模扩大,明阳智能的份额仍有提升空间。

中小整机厂商近年来逐步退出市场,部分区域型厂商仅能依靠本地资源获取少量分散式风电项目订单,整体市场份额不足5%,无法对头部厂商形成实质性威胁。部分外资品牌早年进入中国市场,由于本土化适配不足,产品成本偏高,市场份额持续萎缩,当前已经基本退出主流市场竞争。行业CR5接近60%,对比国内装备制造业平均水平,集中度处于较高区间,这一特征的形成源于风电整机制造业的规模效应,大兆瓦机组研发需要数十亿的前期投入,只有头部企业能够承担相关成本,同时下游风电运营商倾向于和头部整机厂商合作,降低项目建设的技术风险与运维风险,进一步推高行业集中度。

二、风电需求端发展布局

2.1 政策规划导向

2.1.1 地方装机规划特征

国内风电产业的发展高度依赖政策引导,双碳目标提出后,各省份纷纷出台碳达峰实施方案,明确本地风电光伏的中长期规划装机规模,不同省份的能源转型需求与资源禀赋差异,决定了规划装机规模的差异,经济发达省份碳排放压力大,对清洁电力的需求高,规划装机规模较大,资源优势省份则依托自身资源,承担更多清洁能源供应任务,规划装机规模也处于较高水平。河北作为北方资源优势省份,明确到2027年风电光伏累计总装机达到11900万千瓦,湖北作为中部能源转型核心省份,明确到2025年风电光伏累计总装机达到3200万千瓦,不同省份的规划目标,反映地方对风电产业的重视程度,也决定未来国内风电新增装机的区域分布。

地方规划中,风电通常占据总规划装机的30%-40%区间,按照这一比例估算,河北到2027年风电累计规划装机大约在3570-4760万千瓦之间,相比2023年3141万千瓦的累计装机,仍有400-1600万千瓦的增长空间,湖北到2025年风电累计规划装机大约在960-1280万千瓦之间,相比现有规模也有明显增长。进一步拆解地方规划的导向,资源优势省份更倾向于大规模开发风电,外送其他省份获取能源收益,经济发达省份更倾向于开发分布式风电,满足自身碳排放管控要求,降低对省外火电的依赖。部分沿海省份除了陆上风电,还规划了大规模的深远海风电项目,未来海上风电新增装机占比会逐步提升,深远海风电的技术研发也会得到更多推动。实际开发进度会受到并网配套、土地政策、投资回报等多重因素影响,实际新增装机规模可能与规划目标存在一定偏差,这一偏差的幅度尚不明确,仍有待观察。

2.2 中长期规模展望

2.2.1 行业增长空间预判

国内风电产业从2006年开始规模化发展,2016-2023年间累计装机年增幅均高于10%,保持持续较快增长的态势,双碳目标下,国内对清洁电力的需求持续提升,风电作为度电成本最低的可再生能源品类之一,未来仍有较大的增长空间。不同时间节点的累计装机数据,清晰反映行业增长的趋势,2016年国内风电行业刚刚完成第一轮规模化扩张,累计装机规模突破1亿千瓦,2023年双碳目标落地后,行业进入新一轮扩张期,累计装机规模达到4.75亿千瓦,2024年末累计装机规模进一步突破5亿千瓦,增长态势保持稳定。

| 统计截止时间 | 累计装机规模(亿千瓦) |

|---|---|

| 2023年末 | 4.75 |

| 2024年11月 | 4.92 |

| 2024年末 | 5.21 |

过去八年间国内风电累计装机规模从不足1亿千瓦增长到超过5亿千瓦,年均增幅保持在10%以上,增长速度远超传统能源品类,2024年累计装机同比增速达到18%,相比2023年20%的增幅略有回落,符合行业从高速扩张转向平稳增长的发展趋势,后续增速可能会逐步回落,但仍会保持正增长。

行业研究显示,到2030年国内风电累计装机规模有望达到10亿千瓦,相比2024年末的规模接近翻倍,仍有近5亿千瓦的新增空间,按照当前每年新增约8699万千瓦的速度计算,这一目标可以在2030年如期完成。建设成本方面,过去十年风电建设成本持续下降,年均降幅大约维持在3%左右,成本下降进一步提升风电项目的投资回报率,推动更多资本进入风电开发领域,反过来拉动新增装机规模增长。海上风电的成本下降速度更快,随着技术成熟,深远海风电的度电成本已经接近陆上风电,未来海上风电新增装机占比会逐步提升,成为拉动行业增长的新动力。行业增长也面临一些约束,包括并网消纳约束、土地资源约束、供应链价格波动约束等,这些约束可能会影响实际增长速度,部分年份新增装机可能会出现小幅波动,整体增长趋势不会改变。风电产业的增长空间取决于能源转型的推进速度,国内双碳目标的方向明确,能源转型的推进不会停顿,风电产业的长期增长空间仍然充足。

核心洞察

- 国内风电装机向北方资源优势区域集中的格局长期稳定

- 风电整机市场CR5接近60%,头部集中趋势持续强化

- 中长期增长空间充足,年均新增装机维持在8000万千瓦以上