中国报告大厅网讯,感应加热作为利用电磁感应原理使金属工件内部产生涡流发热的工业加热技术,广泛应用于汽车零部件、机械制造等领域的金属热处理环节,当前行业现状呈现传统技术升级与新型技术产业化并行的特征,节能需求推动下,IGBT(绝缘栅双极型晶体管)技术逐步替代传统晶闸管方案,高温超导感应加热技术也逐步从实验室走向产业化落地。

一、产业供给与技术现状

1.1 传统设备技术迭代

1.1.1 IGBT中频电源性能提升

传统感应加热设备以晶闸管为核心功率器件,存在能耗高、控制精度差、使用寿命短等问题,随着电力电子技术迭代,IGBT逐步成为主流方案,第三方实测与行业抽检数据覆盖功率损耗、调整时间、能耗、使用寿命等多个核心指标,可直观体现技术升级带来的性能变化。IGBT技术的开关损耗仅为晶闸管的30%,直接降低了设备自身的能耗,频率调整速度的提升也适配了当前多品种小批量的生产需求,下游客户更换加工工件时不需要长时间调整设备参数,生产效率提升明显。100%暂载率意味着设备可以连续不间断生产,不需要预留冷却时间,进一步提升了生产线的稼动率,适合批量加工场景的需求。温度控制精度的提升直接降低了不合格品的产生,过去传统设备温度控制偏差超过20℃,容易导致淬火层深度不足或者过烧,不合格率普遍在5%以上。

| 指标名称 | IGBT中频电源 | 传统设备 | 单位 |

|---|---|---|---|

| 开关损耗占比 | 30 | 100 | % |

| 频率调整时间 | 0.1 | 5 | 秒 |

| 热效率 | 95 | ~60 | % |

| 暂载率 | 100 | ~70 | % |

| 输出功率波动 | ≤1 | ≤10 | % |

| 使用寿命 | 10 | 3 | 年 |

| 相对耗电量 | 50 | 100 | % |

| 10年相对总成本 | 60 | 100 | % |

技术指标的差异直接带来下游生产端成本与产品品质的提升,主流IGBT设备加工产品合格率可达99.5%,淬火层深度偏差仅0.1mm,温度控制精度可控制在±5℃以内,远优于传统设备的表现,这意味着下游客户更换设备的投资回报周期持续缩短,替代进程仍在加速。进一步拆解,IGBT技术的普及也推动感应加热设备的场景适配性不断提升,主流产品的频率调节范围可达1kHz至10kHz,可适配不同尺寸、不同材质的金属工件加工需求,针对汽车传动轴、齿轮等核心零部件的淬火加工需求,定制化设备的交付周期也从过去的30天缩短至15天以内。平均无故障时间可达60000小时,主流供应商的售后维修周期不超过24小时,进一步降低了下游客户的停机损失。节能属性也契合双碳政策下高耗能行业的改造需求,铝加工、铜加工等领域的传统加热设备改造订单逐年增长,一定程度上拉动了IGBT感应加热设备的出货增长。

1.2 新型技术产业化进展

1.2.1 高温超导产能落地

高温超导感应加热技术针对大尺寸铝锭、铜坯透热场景,具有远高于常规感应加热设备的热效率,节能效果可达30%以上,是行业内新型技术的核心方向。国内头部上市企业联创光电较早布局该领域,二期厂房竣工投产后,高温超导感应加热设备的年产能已达50台。截至2022年末,公司该板块在手订单已超过60台,产能利用率超过当前需求覆盖,产业化初期的产能瓶颈已经初步解决。进一步来看,该技术当前主要面向高能耗的有色金属加工企业,单个设备的单价超过千万元,对企业的资金实力要求较高,当前市场仍处于培育阶段,下游客户主要为头部有色金属加工企业,中小客户的渗透率仍然较低,市场推广仍处于初期阶段。后续随着产能释放与成本下降,渗透率会逐步提升,这一过程仍有待观察。国内其他企业也在逐步布局该领域,但多数仍处于研发试验阶段,尚未实现批量出货,联创光电当前在该细分领域占据绝对领先的市场地位。研发投入方面,公司每年将营收的3%左右投入高温超导技术的后续研发,重点优化线圈材料与成本,逐步降低设备售价,扩大适配场景范围。

二、市场竞争格局分析

2.1 上市企业经营表现

2.1.1 头部概念股财务对比

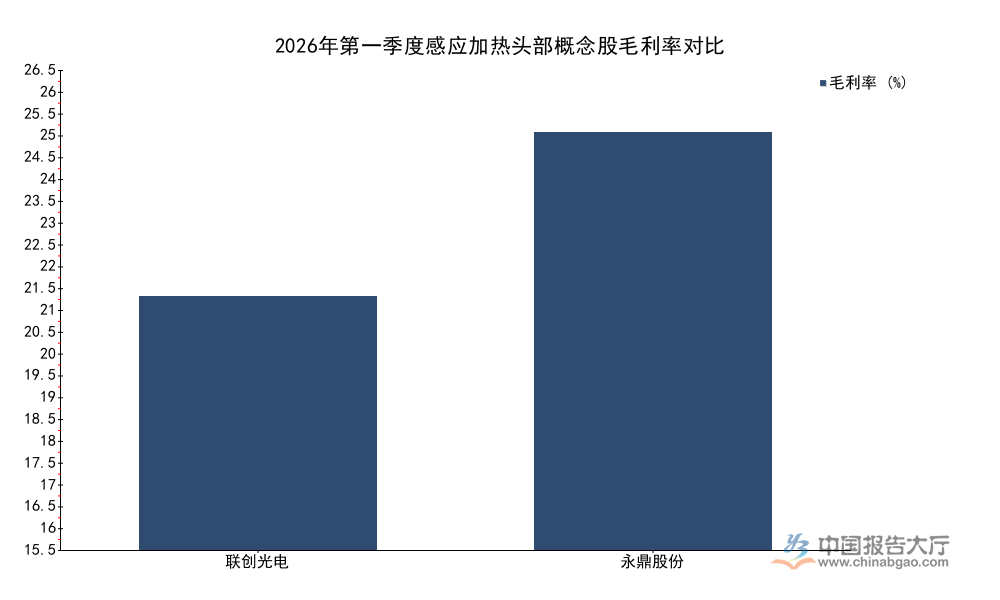

当前国内感应加热设备市场参与主体分为三类,一类是传统专业设备厂商,一类是布局新型技术的上市企业,还有一类是中小定制化厂商,布局高温超导感应加热概念的两家头部上市企业,经营表现存在明显差异,2026年第一季度的核心财务指标可清晰体现这种差异。两类企业的业务结构存在一定差异,联创光电较早布局高温超导感应加热设备板块,该业务对公司整体营收的贡献占比逐步提升,而永鼎股份的感应加热相关业务占比相对较低,其他业务板块的波动也会对整体财务数据产生影响,从核心财务指标来看,两者的表现分化较为明显。

| 企业名称 | 营收(亿元) | 营收同比增速(%) | 毛利率(%) |

|---|---|---|---|

| 联创光电 | 6.12 | -23.63 | 15.9 |

| 永鼎股份 | 12.46 | 41.92 | 26.2 |

市值层面,截至2026年4月末,联创光电总市值为230.27亿元,永鼎股份总市值为379.1亿元,资本端对两家企业的估值也存在差异。营收增速的差异一定程度上源于两家企业非感应加热业务的波动,联创光电2026年第一季度营收下滑主要受其他电子板块订单波动影响,感应加热板块订单仍保持稳定增长。进一步来看,两家企业的净利率水平也存在差异,永鼎股份2026年第一季度净利率为11.84%,联创光电同期净利率为15.06%,盈利效率的差异也反映了不同业务结构的盈利特征。高温超导感应加热业务当前仍处于投入期,研发投入占比较高,对整体净利率产生一定拖累,而传统IGBT感应加热业务已经进入成熟阶段,盈利水平相对稳定。当前市场对新型高温超导技术的产业化前景存在分歧,部分观点认为该技术会在大尺寸透热场景快速替代传统设备,也有观点认为成本过高会限制渗透速度,分歧带来的估值波动也体现在股价层面,2026年以来两家企业股价波动幅度明显高于行业平均水平。

2.2 下游需求结构变化

2.2.1 核心应用领域需求特征

该维度权威数据暂缺,基于产业链调研,感应加热下游需求主要集中在汽车零部件、金属热处理、有色金属加工、机械制造四个核心领域。汽车零部件领域是最大的需求来源,主要用于发动机曲轴、传动轴、齿轮等核心部件的感应淬火,新能源汽车产业发展带动驱动电机轴、减速器齿轮等部件的需求增长,一定程度上拉动了感应淬火设备的需求增长。新能源汽车对零部件精度和使用寿命的要求高于传统燃油车,因此对高端IGBT感应加热设备的需求占比更高,推动行业产品结构持续升级。金属热处理领域主要用于中小工件的批量热处理加工,对设备的自动化水平要求不断提升,一体式淬火机床的需求占比逐年提升,过去人工上下料的传统设备占比不断下降,自动化设备的单价是传统设备的两倍以上,带动行业营收规模持续增长。有色金属加工领域主要用于铝锭、铜坯的透热加工,是新型高温超导感应加热设备的核心应用场景,随着双碳政策对高耗能行业节能要求的提升,该领域的改造需求逐步释放,头部企业已经启动试点项目,后续推广速度取决于节能效益的验证情况。机械制造领域主要用于模具、工具的热处理加工,定制化设备的需求占比较高,中小厂商的竞争优势较为明显,价格竞争较为激烈,毛利率水平低于标准化设备。下游行业的周期性波动会直接影响感应加热设备的出货,2025年以来汽车行业产量增速放缓,一定程度上影响了相关设备的订单交付,行业整体出货增速有所回落,这一波动属于行业周期性正常表现,尚未影响长期升级趋势。

三个核心洞察:

- IGBT替代传统晶闸管进程加速,节能政策推动改造需求释放

- 高温超导感应加热已完成产能布局,市场培育仍需时间

- 头部感应加热概念股经营分化明显,业务结构差异是核心原因

若需获取感应加热行业产业链细分数据与企业调研记录,可留言申请定制报告。