中国报告大厅网讯,电子级氢氟酸作为半导体、平板显示、光伏领域的核心超高纯湿电子化学品,其市场发展与国内半导体、光伏产业扩产高度绑定。

一、产业供需格局分析

1.1 供给端产能与产能利用率

1.1.1 全国产能规模与区域分布

电子级氢氟酸的产能布局高度依赖上游萤石资源与氟化工产业配套,国内萤石资源主要分布在华东、福建、云南等区域,电子级氢氟酸产能也随之集中在这些区域。2024年全国总产能达到66.9万吨,产量为33.5万吨,整体产能利用率约为50%,行业呈现显著的结构性分化特征:低端G3及以下级别产能闲置率较高,而高端G5级别产能基本处于满产状态,整体呈现低端过剩、高端不足的格局。

国家对萤石开采实行总量控制制度,萤石年产量长期维持在较低水平,萤石价格中枢持续上移,电子级氢氟酸的成本结构中,萤石原料占比超过60%,中小产能企业难以获得稳定的萤石供应配额,也无法承担持续上涨的原料成本,逐步退出市场。头部企业依托自身氟化工全产业链布局,能够锁定稳定的萤石供应,持续扩张高端产能。近年来新增产能多为高端G5级别,云南安宁产业园区2023年投产2万吨电子级氢氟酸产能,项目总投资46991万元,其中环保投资1780万元,占总投资的3.79%,符合高端化工项目的环保要求;山东滨州现有6000吨/年电子级氢氟酸产能,2026年新增高纯无水氟化氢项目投资2500万元,进一步完善产业链配套;头部企业多氟多2025年电子级氢氟酸产能达到4万吨,产能规模位居国内前列。

1.1.2 头部企业产能利用率变化

电子级氢氟酸产品对纯度要求极高,新产线投产需要经历设备调试、工艺参数优化、下游客户认证等多个环节,通常需要2-3年才能达到满产状态,头部企业的产能利用率变化具备行业代表性。不同年份的连续数据清晰展示爬坡过程的节奏,也反映下游需求的变化趋势。

| 年份 | 产能利用率(%) |

|---|---|

| 2018 | 44.22 |

| 2020 | 74.14 |

| 2021 | 86.40 |

产能利用率逐年提升,符合新产能投放后的爬坡规律,说明2018-2021年间下游需求保持增长,能够消化逐步释放的新产能,产销率始终维持在96%以上,印证了行业需求端的韧性,企业端库存压力较小,运营质量整体稳定。2018年产能利用率仅为四成左右,主要因为新产能刚投放,客户认证尚未完成,订单量较少,随着认证通过,订单逐步释放,产能利用率快速提升。

1.2 需求端下游结构拆分

1.2.1 半导体与光伏领域需求变化

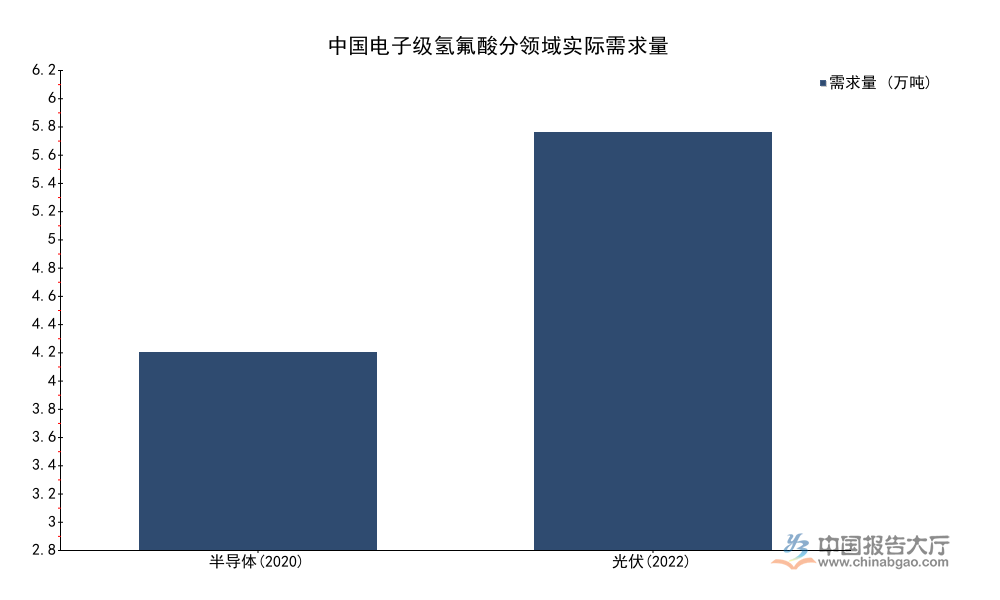

电子级氢氟酸的下游需求主要集中在半导体和光伏两大领域,两个领域的需求驱动逻辑不同,半导体领域主要受益于国内晶圆厂扩产,对高端G5级产品需求增长较快,光伏领域主要受益于N型电池产能扩张,制绒环节对电子级氢氟酸的用量持续提升。半导体领域的需求增长伴随产品结构升级,线宽越小的晶圆对产品纯度要求越高,高端产品的占比逐步提升;光伏领域的需求增长主要来自产能扩张和单位用量提升,N型电池单位硅片的氢氟酸用量比P型电池高出30%以上,需求弹性更大。

| 领域 | 年份 | 需求量(万吨) |

|---|---|---|

| 半导体 | 2020 | 2.86 |

| 光伏 | 2022 | 6.03 |

光伏领域需求弹性更大,增速高于半导体领域,成为行业重要增长极,光伏需求的快速增长对冲了半导体行业周期波动的影响,平滑了行业整体的需求波动。

二、进出口与竞争格局分析

2.1 进出口贸易结构特征

2.1.1 出口区域与省份分布

中国电子级氢氟酸的产能集中在萤石资源丰富和化工产业配套完善的华东、华南地区,出口产能也主要集中在这些区域,国内氟化工产业原本就依托沿海港口和萤石资源带布局,电子级氢氟酸作为氟化工的高端延伸产品,产能布局延续了原有产业集群的特征,出口业务也集中在少数具备高端产品产能的省份,中小企业基本以内销为主,不具备出口资质和客户渠道。

| 省份 | 2022年出口量(吨) |

|---|---|

| 浙江省 | 13467.67 |

| 福建省 | 11374.26 |

两个省份出口量合计超过2.4万吨,占2022年总出口量的比重接近70%,行业出口的区域集中度非常高,这与国内氟化工产业集群的分布直接相关,浙江、福建均具备完善的氟化工产业链配套和便捷的出口港口条件,适合高端电子级氢氟酸的生产与出口。从出口目的地看,韩国是中国最大的出口市场,2022年出口到韩国的量占总出口量的55.6%,出口额占总出口额的66.2%,出口额占比高于出口量占比,说明出口到韩国的产品平均单价更高,以高端产品为主。

2.1.2 进口来源与区域集中度

国内电子级氢氟酸进口主要集中在下游晶圆产能集中的区域,2022年进口量排名前三的省份分别为陕西、上海、辽宁,对应进口量分别为5519.72吨、3910.52吨、3240.63吨,三个省份进口量合计超过1.2万吨,占全国总进口量的比重超过九成,进口区域集中度与下游外资晶圆厂的布局高度匹配。陕西西安三星存储晶圆厂是国内最早的大规模高端存储芯片生产基地,建厂初期供应链体系主要采用原有海外供应商的产品,因此进口量长期位居全国第一;上海拥有多个外资大型晶圆厂,客户认证体系倾向于合作多年的海外供应商,进口需求稳定;辽宁大连英特尔晶圆厂同样依托原有进口供应链,进口量维持在较高水平。

2024年国内电子级氢氟酸进口量为1.12万吨,同比增长5.73%,进口来源集中度达到99.95%,进口高度集中在少数头部海外化工企业,反映出高端G5级产品领域,国产替代尚未完全完成,海外厂商仍占据一定的市场份额。出口方面,2024年出口量为2.8万吨,同比下降30.06%,这主要和全球半导体行业进入周期下行阶段,韩国等主要出口目的地的芯片产能利用率下降,需求减少有关,同时国内高端产品更多转向满足国内需求也对出口有所影响。

2.2 国产化与竞争格局

2.2.1 国产化率变化趋势

国内电子级氢氟酸的国产替代进程推进速度较快,2018年行业整体国产化率仅为30%,2024年提升至65%,六年时间提升了35个百分点,替代速度超出此前市场预期。国产替代的核心动力来自国内头部企业的技术突破,此前高端G5级电子级氢氟酸的纯化技术被日本、美国企业垄断,国内企业无法生产符合要求的产品,经过十多年的研发投入,国内头部企业突破了精馏、吸附、过滤等核心纯化技术,将产品中的金属杂质含量降低到ppt级别,达到G5级的标准,先后通过了国内一线晶圆厂的认证,逐步实现批量供货。

目前国内能够生产G5级电子级氢氟酸的企业共有9家,G3及以下级别的企业占比仍然达到50%,行业竞争呈现明显的梯队化特征,第一梯队为多氟多、中巨芯等具备G5级批量供货能力的头部企业,占据高端市场主要份额,享受更高的产品溢价;第二梯队为具备G3级生产能力的中型企业,主要供应光伏领域中低端需求和分立器件领域,产品价格较低,利润空间较小;第三梯队为小型产能,主要供应低端市场,产能利用率较低,逐步被市场淘汰。2024年国内电子级氢氟酸市场规模达到103.21亿元,随着需求持续增长,市场规模仍将保持扩张,头部企业凭借技术和成本优势,将进一步提升市场份额,高端领域的国产替代仍将持续推进。

核心洞察

- 行业结构性分化明显,低端产能过剩,高端G5级产能仍存在供给缺口

- 光伏领域需求增速已超过半导体,成为行业重要增长动力

- 韩国市场占中国出口总量超五成,出口区域集中度极高

如需获取细分企业竞争力调研数据或定制产业研究报告,可联系对接专业分析师服务。

中国报告大厅网