中国报告大厅网讯,电子元器件是电子信息产业的核心中游基础环节,为各类电子设备提供基础功能单元,其产业布局的调整直接影响整个电子信息产业链的自主可控能力与供应稳定性。近年来,国内电子元器件产业布局围绕供应链安全、下游需求结构转移不断优化,细分领域龙头企业的资产配置变化,能够直观反映产业布局不同阶段的资金投向与风险偏好,为研判产业布局趋势提供微观层面的依据。

一、国内电子元器件产业运行现状

1.1 中游细分龙头资产配置结构

1.1.1 流动资产结构特征

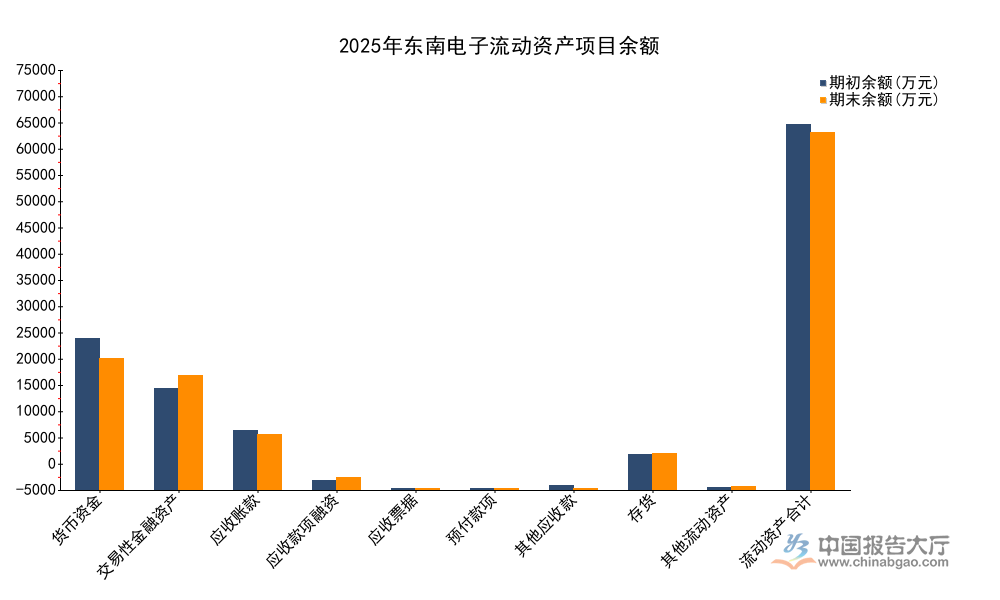

连接器是电子元器件领域的标准细分类目,国内市场已经形成龙头企业主导、细分领域中小龙头补充的竞争格局,东南电子作为国内连接器细分领域的上市企业,其披露的2025年前三季度合并资产负债表数据,能够反映细分领域龙头当前的流动性管理与资产配置特征。电子元器件行业受下游消费电子、汽车电子订单周期性波动影响,企业流动性储备规模直接影响抗风险能力,也决定了企业开展产业扩张与产能布局的资金基础。本次呈现的指标均为合并报表口径,分别对应2025年1月1日期初余额与2025年9月30日期末余额,所有指标单位统一换算为万元,方便对比观测期初到期末的变动趋势。

| 项目 | 期初余额 | 期末余额 |

|---|---|---|

| 货币资金 | 29683.75 | 25751.86 |

| 交易性金融资产 | 20010.00 | 22582.00 |

| 应收账款 | 11605.70 | 10885.61 |

| 应收款项融资 | 1897.32 | 2381.94 |

| 应收票据 | 130.85 | 349.25 |

| 预付款项 | 144.97 | 251.46 |

| 其他应收款 | 795.77 | 44.16 |

| 存货 | 7011.40 | 7222.92 |

| 其他流动资产 | 457.62 | 665.15 |

| 流动资产合计 | 71737.38 | 70134.35 |

流动资产合计规模较期初下降约2.2%,整体规模维持稳定,变动主要来自货币资金的减少与交易性金融资产的提升,反映企业在保持足够流动性储备的同时,优化了闲置资金的使用效率,提升了资金收益水平。应收账款规模较期初小幅下降6.2%,对应行业内去库存周期下的订单周转效率变化,一定程度上反映细分领域需求端的边际调整。存货规模较期初小幅提升3%,匹配下游需求预期备货,整体流动资产结构偏稳健,符合细分龙头的流动性管理策略。

1.1.2 非流动资产配置特征

非流动资产配置反映企业长期产能布局与技术研发投入的方向,电子元器件细分领域企业的长期资产变动,直接对应产业扩张与技术升级的节奏,对于连接器这类成熟细分赛道,企业长期资产的配置变化,能够清晰体现产能布局的调整逻辑。本次同样采用合并报表口径,单位统一换算为万元,呈现核心非流动资产项目的期初与期末余额,观测长期资产配置的变动趋势。

| 项目 | 期初余额 | 期末余额 |

|---|---|---|

| 长期股权投资 | 7.97 | 22.69 |

| 投资性房地产 | 1004.28 | 922.32 |

| 固定资产 | 15824.37 | 15566.08 |

| 在建工程 | 461.20 | 105.49 |

| 使用权资产 | 57.95 | 46.44 |

| 无形资产 | 3395.36 | 3354.49 |

| 递延所得税资产 | 28.29 | 24.34 |

| 其他非流动资产 | 40.83 | 66.59 |

固定资产、无形资产规模均较期初略有下降,在建工程规模降幅超过77%,对应企业本轮产能扩张已经基本完成,当前进入稳定运营阶段,新增产能投资节奏放缓。投资性房地产规模较期初下降约8%,不排除企业盘活非核心资产回流流动性的可能,长期股权投资规模小幅提升,对应企业对产业链相关主体的小额布局尝试。整体来看,非流动资产配置偏稳健,符合细分龙头在行业周期底部的布局策略。

1.2 国内产业区域分布现状

1.2.1 核心产业集群占比

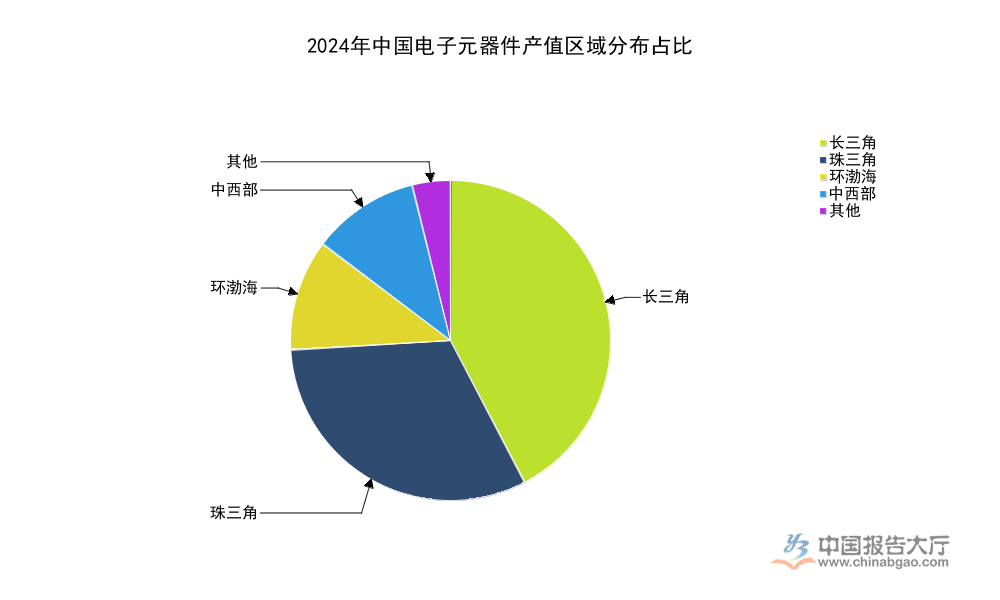

国内电子元器件产业经过数十年发展,已经形成高度集聚的区域布局特征,下游消费电子、汽车电子、通信设备的产业集群带动上游元器件企业向核心区域集中,同时政策层面国家级电子信息产业园区的扶持,也进一步强化了产业集聚效应。中国电子元件行业协会2025年初发布的2024年行业运行数据,清晰呈现了国内核心产业集群的产值占比分布,所有数据均为规模以上企业产值统计口径,能够反映当前产业布局的集聚特征。

| 区域 | 产值占比(%) |

|---|---|

| 长三角 | 42.3 |

| 珠三角 | 31.7 |

| 环渤海 | 11.2 |

| 中西部 | 10.8 |

| 其他 | 4.0 |

长三角、珠三角、环渤海三大沿海区域合计占比超过85%,是国内电子元器件产业的核心承载区,长三角地区占比排名第一,依托完善的半导体配套产业链以及下游新能源汽车产业的需求增长,近年来占比持续小幅提升。珠三角依托成熟的消费电子出口产业链优势,份额维持稳定,环渤海地区依托科研院所资源优势,在高端元器件研发与产业化领域保持竞争力。

1.2.2 区域分化核心逻辑

进一步拆解区域分化的核心驱动因素,第一个因素是下游产业集群的带动,长三角地区近年来成为国内新能源汽车产业的核心集群,安徽、上海、江苏等地汇聚了大量整车与零部件企业,带动汽车电子、高压连接器、电容电阻等相关元器件企业的布局,新增产能持续释放。珠三角地区是全球消费电子的制造中心,智能手机、平板电脑、可穿戴设备等产业成熟,带动传统消费电子元器件产能稳定。第二个因素是产业链配套能力,电子元器件生产需要半导体材料、生产设备、封装测试等多个环节的配套,长三角地区集成电路产业链完整,能够为高端元器件生产提供就近配套,降低物流与沟通成本,吸引大量高端元器件产能落地。第三个因素是政策与资源禀赋,环渤海地区拥有大量国家级科研院所,高端人才集聚,适合发展技术密度高的高端元器件研发与小批量生产,中西部地区土地与劳动力成本偏低,吸引了部分劳动密集型的中低端元器件产能转移。

二、电子元器件产业布局演变方向

2.1 供应链本土化布局趋势

2.1.1 被动元件国产替代进度

被动元件主要包括电容、电阻、电感,是电子元器件领域用量最大的细分品类,高端MLCC(片式多层陶瓷电容器)、高压电容等品类此前长期被日本、韩国企业占据主要市场份额,国内企业的市场占比不足30%。近年来,国内企业持续加大研发与产能投入,不断突破高端产品的技术壁垒,加上下游终端企业出于供应链安全考虑优先导入国产供应商,国内被动元件企业的本土化替代进度持续加快,2024年国内企业的市场占比已经提升至46%左右。产业布局层面,国内头部被动元件企业纷纷在广东、湖南、江西等地布局高端MLCC新产能,针对新能源、工控等下游新兴需求提前布局,部分企业还通过并购海外落后产能的方式获取技术专利,加快高端产品的产业化进度。不排除未来两年国内被动元件企业的市场占比进一步提升,本土企业在高端市场的份额会持续扩大,这一趋势仍有待观察。

2.1.2 连接器领域布局方向

连接器是电子元器件领域的另一大细分品类,按照下游应用可以分为消费电子连接器、汽车连接器、工业连接器、通信连接器等,高端汽车连接器、高速通信连接器此前主要被海外龙头企业占据,国内企业主要聚焦中低端细分领域。近年来,国内连接器企业在高端领域的技术突破不断,部分细分领域龙头已经进入国内头部整车企业、通信设备企业的供应链体系,国产替代空间持续释放。产业布局层面,国内连接器企业纷纷贴近下游核心客户布局新产能,国内新能源汽车产业主要集聚在重庆、合肥、常州、上海等地,大量国内连接器企业都在这些区域投建新的汽车连接器产能,缩短交付周期,提升服务能力,同时降低物流成本。部分头部企业还在海外布局小型组装产能,贴近海外下游客户需求,应对贸易政策层面的不确定性。

2.2 企业层面布局调整逻辑

2.2.1 周期底部资金投向特征

电子元器件行业具有明显的周期性特征,行业景气度随下游电子设备需求波动,在行业周期底部,市场需求疲软,产品价格下行,部分中小企业会因为资金链紧张退出市场,头部企业凭借充足的流动性储备与融资优势,往往会选择在周期底部开展布局调整,整合市场份额,同时提前布局新兴需求。从微观层面来看,细分龙头企业的流动性储备充足,东南电子作为细分领域代表,流动资产占总资产的比例超过77%,流动性储备足以支撑企业在周期底部开展产能扩张、产业链投资等布局动作,部分头部企业还会选择在周期底部并购中小企业的产能与客户资源,快速提升市场份额。另一方面,周期底部企业也会倾向于盘活非核心资产,回流资金,聚焦核心主业的布局,这一特征也和非流动资产变动趋势一致。不同细分领域的资金投向存在差异,高端元器件领域的龙头企业更倾向于加大研发投入,而中低端领域企业更倾向于整合产能,这一差异也反映了不同细分领域的竞争格局。

2.2.2 产能跨区域转移趋势

国内电子元器件产业的产能跨区域转移趋势已经明确,呈现出高端产能留在沿海核心区域,中低端劳动密集型产能向中西部转移的分层格局。东部沿海核心区域的人才、技术、配套资源优势明显,土地成本较高,因此保留研发中心、高端产品产能,聚焦高附加值的产品生产,中西部地区土地、劳动力成本偏低,靠近国内内需市场,因此承接中低端加工组装类产能,降低生产成本。部分企业还将部分产能转移至东南亚地区,应对出口关税层面的不确定性,但是核心研发与高端产能依然留在国内,产业转移的核心目的是优化成本结构,提升产品竞争力。进一步来看,产能分层布局的趋势,也会推动国内电子元器件产业的升级,沿海区域聚焦高端研发与产业化,不断提升高端产品的国产化率,中西部区域承接转移产能,提升当地的工业化水平,形成优势互补的产业布局格局。这种分层布局也会缩小不同区域之间的产业发展差距,带动中西部地区的工业化进程。

如需获取电子元器件产业布局最新调研数据与企业竞争分析服务,可联系专业产业研究机构对接需求。

三个核心洞察:

- 国内电子元器件细分龙头流动性储备充足,资产配置偏稳健,具备周期底部扩张基础

- 产业高度集聚沿海三大集群,区域分化匹配下游需求与资源禀赋特征

- 本土化替代与产能分层转移是当前产业布局演变的核心方向