热像仪行业作为红外技术产业化应用的核心赛道,下游应用覆盖工业、安防、军工、消费电子等多个领域,当前国内产业已完成从上游核心器件到下游整机制造的全产业链布局。

一、市场规模与结构

1.1 供需规模演变

1.1.1 国内供需增长趋势

国内热像仪市场的需求增长最早得益于安防与军工领域的刚性采购,2010年后民用工业检测、消费级应用场景逐步打开,需求规模持续扩张。从供给端看,上游红外探测器国产化率从2010年不足10%提升至2024年的超过70%,核心器件自主化带动整机产能快速释放,国内整机制造企业的产能规模持续扩张,能够满足国内不断增长的需求,出口份额也逐步提升。

| 年份 | 产量(万台) | 需求量(万台) |

|---|---|---|

| 2014 | 8.75 | 8.27 |

| 2023 | 128.92 | 120.36 |

| 2025 | 210.0 | 196.2 |

十一年间国内热像仪产量复合增速超过30%,需求量复合增速接近32%,需求增速略高于供给增速,整体供需处于紧平衡状态,2025年产量较2023年增长超过62%,需求增长超过63%,反映出近两年下游场景的扩张速度进一步加快,供给端的产能扩张也同步跟进。供需缺口始终维持在产量的7%以内,行业整体没有出现明显的产能过剩或供给不足问题。

需求端的增长动力结构在近年发生明显变化,2020年前后疫情带动测温类热像仪需求短期爆发,之后疫情防控政策调整,测温需求逐步回落,但工业检测、新能源、汽车自动驾驶等领域的新增需求快速承接,带动整体需求继续保持增长。新能源领域中,热像仪被广泛用于光伏组件的缺陷检测、动力电池生产过程中的温度检测、风电叶片的热损伤检测,随着国内新能源产业规模的持续扩张,对热像仪的需求也持续增长。汽车自动驾驶领域,车载红外热像仪能够提升夜间与恶劣天气下的感知能力,随着智能驾驶等级的提升,车载热像仪的渗透率逐步提升,成为新的需求增长点。消费级领域,户外运动、家装水电检测等场景对低成本手持热像仪的需求也在逐步增长,带动整体需求规模扩张。供给端方面,上游非制冷红外探测器的国产化突破,带动探测器价格从2010年代初的数千元降至2024年的数百元,整机价格的下降进一步打开了民用中低端市场的需求空间,国内整机企业的产能也随着需求扩张逐步释放,头部企业纷纷扩产,应对未来的需求增长。

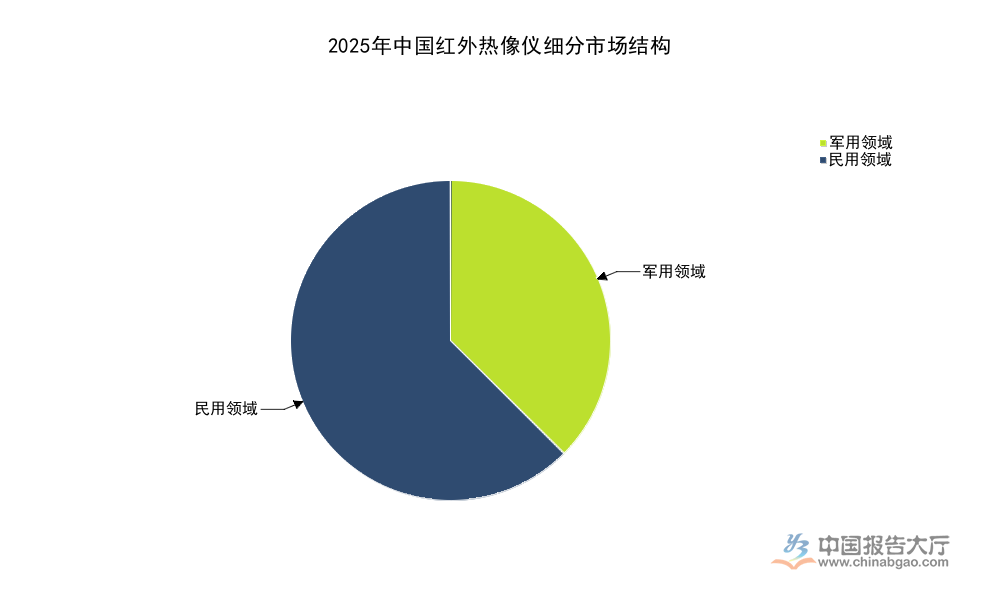

1.1.2 军民领域结构划分

热像仪行业按照下游应用属性分为军用与民用两大核心板块,两大板块的需求逻辑、采购标准、盈利模式存在明显差异,军用领域需求以国防采购为主,具备较强的刚性与计划性,民用领域需求分散在工业检测、安防监控、消防救援、消费电子等多个赛道,市场化程度更高。

| 年份 | 军用占比(%) | 民用占比(%) |

|---|---|---|

| 2022 | 63.5 | 36.5 |

| 2025 | 37.5 | 62.5 |

三年间国内热像仪市场的结构发生了明显反转,军用领域占比从超过六成下降至不足四成,民用领域占比从不到四成提升至超过六成,反映出民用市场的增长速度远高于军用市场,成为拉动国内热像仪行业增长的核心动力。这一变化与民用场景的不断拓展、产品价格下行带动渗透率提升直接相关,民用市场的市场化竞争程度也会进一步提升。

军用领域的热像仪主要用于单兵夜视、装甲车辆夜视、机载光电探测、舰载光电系统等领域,对产品的可靠性、环境适应性要求较高,产品单价也较高,进入供应链的门槛较高,主要被国内少数头部企业占据,行业格局相对稳定。民用领域中,不同细分赛道的产品要求差异较大,工业在线检测领域对产品精度要求较高,产品价格也偏高,手持消费级领域对成本较为敏感,产品价格较低。近年来,民用领域工业检测的需求随着国内制造业升级持续增长,传统的接触式测温无法满足在线、高速检测的需求,热像仪的非接触、可视化测温优势逐步凸显,在钢铁、化工、建材、电力等多个行业的设备点检中得到广泛应用,能够提前发现设备的过热故障,降低非计划停机风险,提升生产效率,越来越多的制造企业开始配备热像仪设备,带动需求增长。安防监控领域,热像仪能够实现全天候监控,不受光照、烟雾等环境影响,在边境防控、城市安防、森林防火等领域的应用持续增长,政策对安防投入的增加也带动了这一领域的需求增长。

1.2 竞争维度结构划分

从产业链维度看,当前国内热像仪行业的竞争分为三个层级:第一层级为覆盖上游探测器到下游整机的全产业链企业,掌握核心器件的自主生产能力,成本优势与技术优势明显,能够快速响应下游市场需求变化,主要代表为高德红外;第二层级为掌握整机设计与组装能力,核心探测器对外采购的企业,多聚焦于细分应用领域,在细分赛道具备品牌优势,代表企业包括大立科技、久之洋等;第三层级为中小组装企业,多聚焦于民用中低端市场,采用公模方案组装产品,依靠价格优势抢占市场,这类企业数量较多,竞争较为激烈,盈利空间相对狭窄。从技术路线看,非制冷热像仪占据当前民用市场的绝大多数份额,制冷热像仪主要应用于高端军用与高精度工业检测领域,非制冷技术的成本优势带动其市场占比持续提升,制冷热像仪的占比逐步下降。

二、头部企业竞争格局

2.1 核心上市企业财务表现

2.1.1 核心企业营收对比

国内热像仪整机制造赛道的集中度较高,头部三家上市企业占据了国内军用与高端民用市场的主要份额,三家企业的业务结构各有差异,高德红外覆盖从上游探测器到下游整机的全产业链,大立科技侧重安防与军工领域,久之洋侧重光电信息产品,热像仪为核心业务之一。

| 企业 | 统计区间 | 营收(亿元) | 同比增速(%) |

|---|---|---|---|

| 高德红外 | 2024全年 | 24.15 | 12.38 |

| 大立科技 | 2024前三季度 | 1.04 | -42.18 |

| 久之洋 | 2024上半年 | 1.84 | -13.47 |

从营收规模看,高德红外的规模远超另外两家企业,是当前国内热像仪赛道的绝对龙头,增速层面,高德红外保持正增长,另外两家均出现不同程度的营收下滑,反映出行业资源正在向头部龙头企业集中,中小规模企业的增长压力较大。久之洋2024年上半年热像仪业务收入同比下降18.31%,降幅高于整体营收降幅,反映出热像仪业务的压力更大。

高德红外作为国内最早布局红外热像仪全产业链的企业,上游探测器自产率接近100%,成本优势明显,同时在军用与民用市场均有布局,近年来民用业务占比持续提升,带动整体营收保持正增长,抵消了部分军用订单波动的影响。大立科技早期以安防类热像仪业务为主,近年来受行业竞争加剧,产品价格下降,市场份额逐步被头部企业挤压,同时军品订单的交付也出现一定波动,导致营收出现大幅下滑。行业层面,国内热像仪行业目前已经进入存量竞争阶段,新进入者不断增加,尤其是民用中低端市场,大量中小整机企业涌入,价格竞争较为激烈,中小品牌的市场份额波动较大,头部企业凭借品牌、技术、成本优势,逐步抢占中小品牌的市场份额,头部企业之间的分化也越来越明显,龙头企业的规模优势逐步凸显。

2.1.2 盈利水平分化

营收规模的差异之外,不同头部企业的盈利水平也出现明显分化,受产品结构、研发投入、原材料价格波动等多重因素影响,三家企业的净利润规模与增速存在较大差异。

| 企业 | 统计区间 | 归属净利润(亿元) | 净利润同比增速(%) |

|---|---|---|---|

| 高德红外 | 2024前三季度 | 0.5 | -82.42 |

| 大立科技 | 2024前三季度 | -2.59 | -57.38 |

| 久之洋 | 2024上半年 | 暂缺 | 暂缺 |

三家企业中仅高德红外在2024年前三季度实现正净利润,大立科技出现大额亏损,头部企业整体盈利水平均出现明显下滑,高德红外虽然营收保持正增长,但净利润降幅超过八成,反映出当前行业竞争加剧、产品价格下行对盈利水平的挤压,研发投入的增加也在一定程度上侵蚀了当期利润。不排除下游需求结构调整,订单交付延期对企业盈利的影响,这一趋势仍有待观察。

高德红外虽然营收保持正增长,但净利润出现大幅下滑,一方面公司近年来持续加大上游探测器产能扩张与新技术研发的投入,当期研发费用与资本开支增加,侵蚀了当期利润,另一方面民用中低端市场的价格竞争,导致产品毛利率有所下降,进而影响整体盈利水平。大立科技出现大额亏损,除了营收下滑带来的规模效应减弱,单位固定成本增加之外,还对部分资产计提了减值准备,进一步增加了当期亏损。当前热像仪行业整体处于转型期,从原来的政策驱动为主转向市场需求驱动,行业整体的毛利率水平较疫情期间的高点出现明显下滑,疫情期间测温需求爆发带来的高毛利时代已经结束,行业进入微利增长阶段,企业需要通过扩大规模、优化成本结构来维持盈利水平。对于头部企业来说,布局上游核心器件能够降低成本,提升盈利稳定性,缺乏核心器件优势的企业,在价格竞争中更容易出现盈利下滑甚至亏损的情况,这也是当前行业分化的核心原因之一。

如需获取细分赛道数据与企业调研资料,可联系专业产业研究机构获取。

核心洞察

- 国内热像仪市场结构已完成反转,民用领域占比达62.5%,成为核心增长动力

- 行业头部分化明显,龙头企业营收规模稳居第一,中小规模企业增长压力突出

- 行业整体盈利水平下移,全产业链布局企业更具长期竞争优势