中国报告大厅网讯,扫地机作为智能清洁电器的核心品类,属于家用服务机器人赛道,依托导航、避障技术的迭代,市场渗透率持续提升,头部品牌集中化趋势明显。

一、市场竞争格局

1.1 线上零售格局

1.1.1 头部品牌份额变动

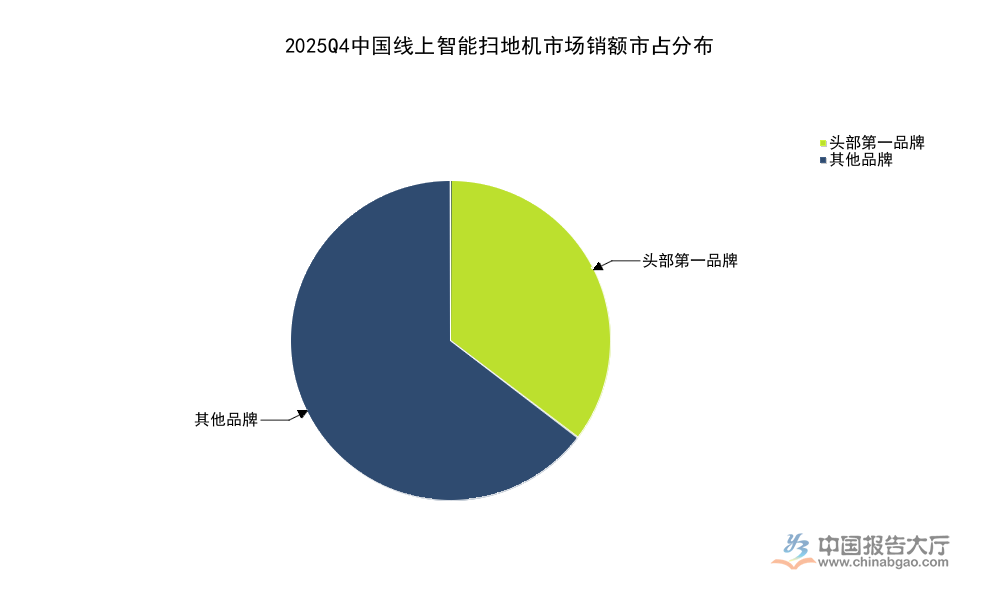

国内扫地机销售渠道以线上为主,线上零售额占总零售额的比重超过八成,行业数据的统计口径相对清晰,奥维云网的监测数据覆盖主流电商平台,能够反映国内线上市场的真实竞争状态。2025年第四季度,国内线上市场头部品牌的份额出现明显提升,头部品牌依托自清洁、扫拖一体等功能迭代,持续挤压二线品牌的生存空间,产品均价也随功能升级逐步上行,拉动销额份额向头部集中。

当前国内线上扫地机市场,头部第一品牌的销额市占已经达到35.4%,较上年同期提升10.3个百分点,这一变化背后,是头部品牌持续加大产品研发投入,完善从低端到高端的全价格带布局,而二线品牌多数仅布局单一价格带,缺乏技术迭代的资金支持,无法跟上头部品牌的功能更新节奏。

进一步拆解,头部品牌的高端产品占比已经超过六成,高端产品的毛利率远高于中低端产品,不仅拉动了品牌整体盈利水平的提升,也为后续研发投入提供了资金支撑,形成了研发-盈利-再研发的正向循环。与之形成对照的是,二线品牌的产品多数集中在1000元以下价格带,这个价格带的竞争以价格战为主,品牌的盈利空间被持续压缩,多数二线品牌无法承担激光雷达、3D视觉等核心传感器的定制化采购成本,只能采用公模方案,产品同质化严重,难以形成差异化竞争力,市场份额持续被头部品牌蚕食。

这一集中化趋势在2025年下半年明显加速,不排除直播电商等新渠道向头部品牌倾斜流量的影响,新渠道的流量分配逻辑更倾向于已经形成品牌影响力的头部玩家,中小品牌很难获得足够的曝光机会,进一步加剧了份额向头部集中的趋势。

1.2 头部企业经营

1.2.1 核心财务指标特征

头部品牌中,石头科技作为专注扫地机赛道的上市企业,其财务数据能够反映当前头部扫地机企业的经营状态。不同于多品类布局的综合家电品牌,石头科技定位中高端市场,产品以自有品牌扫地机为主,业务结构相对单一,核心财务指标的变动能够直接反映扫地机行业的盈利与运营状态。

2024年全年,扫地机行业整体进入存量竞争阶段,渗透率提升进入瓶颈期,头部品牌之间的价格竞争加剧,行业整体盈利水平受到一定挤压,石头科技的全年财务数据也体现了这一行业特征。核心财务指标覆盖盈利、偿债、运营多个维度,清晰呈现头部专业扫地机企业的经营质量。

| 指标类别 | 指标名称 | 数值 | 单位 |

|---|---|---|---|

| 盈利指标 | 毛利率 | 50.1 | % |

| 盈利指标 | 净利率 | 16.5 | % |

| 盈利指标 | ROE | 15.4 | % |

| 盈利指标 | 归母净利润 | 1977 | 百万元 |

| 盈利指标 | 归母净利润增速 | -3.6 | % |

| 偿债指标 | 资产负债率 | 26.4 | % |

| 偿债指标 | 流动比率 | 2.7 | 倍 |

| 偿债指标 | 速动比率 | 1.9 | 倍 |

| 运营指标 | 总资产周转率 | 0.7 | 次 |

| 运营指标 | 应收账款周转率 | 18.2 | 次 |

从指标来看,石头科技的盈利水平仍维持在较高区间,毛利率超过五成,符合高端家电品牌的盈利特征,资产负债率远低于家电行业平均水平,偿债能力充足,流动性安全边际较高。归母净利润出现小幅下滑,一定程度上反映了2024年行业存量竞争下价格战对盈利的挤压,2025年盈利端的修复情况仍有待观察。

二、产业发展特征

2.1 产业链价值分配

2.1.1 上下游利润分布

扫地机产业链分为上游核心零部件、中游品牌与代工、下游渠道三个环节,不同环节的利润分配差异较大,上游核心零部件环节掌握核心技术,利润占比最高,中游品牌端其次,代工环节利润占比最低。

上游环节中,激光雷达、3D视觉传感器、无刷电机、锂电池是占比最高的四个核心零部件,合计占扫地机生产成本的比重超过六成,其中激光雷达的成本占比约在15%-20%区间,3D视觉模组的成本占比约在10%-15%区间,核心传感器的供应商主要集中在海外和国内少数头部企业,行业集中度高,供应商的议价能力较强,能够获得较高的利润份额。

中游品牌端,头部品牌凭借规模效应和品牌溢价,能够获得比代工厂更高的利润率,头部品牌的整体毛利率普遍在40%以上,高于代工厂10%-15%的毛利率水平。下游渠道环节,线上渠道的抽成一般在10%-20%区间,直播电商的佣金率更高,部分头部主播的坑位费加佣金合计超过30%,对品牌的利润形成一定侵蚀。

进一步拆解,自清洁功能普及之后,拖布、清洁液等耗材的占比逐步提升,耗材的毛利率远高于主机产品,能够为品牌带来持续的复购收入,进一步提升了品牌端的整体利润水平。反观代工环节,代工厂主要依靠规模效应赚取加工费,议价能力弱,面对品牌端的降价要求,很难转移成本压力,利润空间被持续压缩,中小代工厂的生存压力较大。部分代工厂尝试推出自有品牌,但受限于品牌影响力和渠道资源,很难打开市场,多数仍以代工业务为核心。

2.2 行业需求演进

2.2.1 需求端变化特征

国内扫地机市场的需求已经从早期的增量普及转向存量替换,新购需求占比逐步下降,换新需求占比持续上升,根据奥维云网2024年的调研数据,换新需求占国内扫地机零售量的比重已经超过45%,这一变化对产品的功能升级提出了更高要求。

早期用户购买扫地机主要关注基础清扫功能,对导航避障的要求较低,换新用户则更关注自清洁、扫拖一体、热风烘干、自动集尘等附加功能,对产品的智能化水平要求更高,愿意为更高的功能支付溢价,推动行业产品结构持续升级。

从价格带来看,2000-3000元价格带的占比提升最为明显,这个价格带覆盖了多数带有基础自清洁功能的产品,符合多数换新用户的需求,而1000元以下价格带的占比持续下降,反映出用户对产品功能的要求提升,单纯的低价产品已经很难满足用户需求。

区域市场来看,高线城市市场的渗透率已经较高,新增需求主要来自低线城市和农村市场,低线市场的需求特征更偏向性价比,对价格的敏感度更高,头部品牌已经开始针对低线市场推出更具性价比的产品,完善价格带布局。

小户型家庭对小型扫地机的需求逐步提升,大户型家庭则对续航能力和导航精度提出了更高要求,市场细分程度不断提升,品牌需要针对不同用户群体推出差异化产品,才能获得更多市场份额。未来消费分级趋势进一步加剧,高端市场和性价比市场的份额都会提升,中端价位的产品份额可能被进一步挤压,品牌需要调整产品布局适配新的需求结构。

想要获取更多扫地机行业细分数据与竞争研判,可关注后续产业研究输出。

核心洞察

- 中国扫地机线上市场头部集中趋势加速,头部品牌市占提升至35.4%

- 头部专业扫地机企业盈利维持高位,受行业竞争影响归母净利润同比降3.6%

- 行业进入存量替换阶段,消费分级带动产品结构持续升级