中国报告大厅网讯,园区经济是中国区域产业发展的核心载体,当前国内园区经济行业现状呈现头部标杆引领、区域特色布局的特征,不同层级园区承担不同的产业功能,头部园区侧重高端产业集聚,沿边区域园区侧重开放型经济发展,政策层面也在推动园区提质升级,优化产业结构,提升土地利用效率。

一、国内园区经济发展格局

1.1 头部标杆园区运行现状

1.1.1 苏州园区核心经济表现

头部国家级园区是国内园区经济的核心增长极,其运行数据能够反映国内高端园区的发展基本面。苏州工业园区作为国家级经开区的标杆项目,经过多年运营已经形成成熟的产业生态,2025年前三季度的官方披露数据覆盖了生产总值、产业结构、工业产出、对外开放、投资消费等多个维度,能够清晰反映高端制造与现代服务融合型园区的运行特征。从产业层级划分,工业领域分为规模以上工业总产值、高技术制造业产值、主导产业产值等多个分层,服务业和对外贸易也有完整的统计维度,数据可信度较高,能够支撑对头部园区运行状态的研判。

| 指标 | 数值 |

|---|---|

| 地区生产总值 | 3000.22 |

| 第二产业增加值 | 1339.47 |

| 第三产业增加值 | 1660.61 |

| 规模以上工业总产值 | 5403.60 |

| 高技术制造业产值 | 2621.17 |

| 装备制造电子信息产值 | 4026.93 |

| 四大新兴产业产值 | 4221 |

| 社会消费品零售总额 | 665.75 |

| 固定资产投资额 | 534.73 |

| 工业投资额 | 188.25 |

| 进出口总额 | 5960.6 |

| 进口额 | 2890.9 |

| 出口额 | 3069.8 |

| 指标 | 增速 |

|---|---|

| 地区生产总值 | 5.5 |

| 第二产业增加值 | 6.8 |

| 第三产业增加值 | 4.2 |

| 规上工业增加值 | 8.7 |

| 规上工业总产值 | 5.2 |

| 高技术制造业产值 | 7.8 |

| 规上工业企业利润总额 | 22.6 |

| 规上服务业营业收入(1-8月) | 8.8 |

对比全国同期5%左右的GDP增速,苏州工业园区5.5%的增速高于全国平均水平,工业领域利润增速达到22.6%,反映出园区内企业盈利情况持续改善,高技术制造业占规上工业总产值比重接近五成,主导产业占比超过七成,产业结构符合高端园区的发展方向,第三产业占GDP比重超过55%,生产性服务业占服务业比重超七成,产业融合特征明显。苏州工业园区作为中国和新加坡两国政府间的合作项目,经过近30年的发展,已经形成了成熟的产业运营模式,其对高技术制造业和生产性服务业的吸引能力,远超国内平均水平,进出口总额超过5900亿元,实际利用外资接近20亿美元,反映出园区的开放型经济优势依然突出,在全球产业链调整的背景下,头部园区依然保持了较强的外资吸引力,工业投资保持稳定增长,为后续产业产能落地预留了增长空间,后续新兴产业产能释放将进一步拉动园区经济增速提升。

1.2 区域型园区布局现状

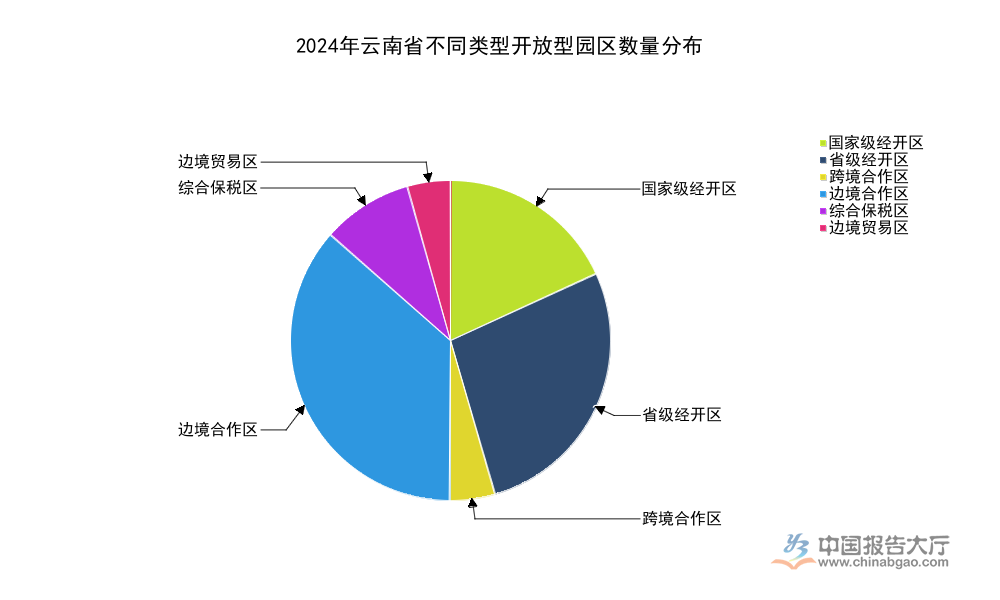

1.2.1 云南开放型园区分布

沿边地区的园区经济是我国开放型经济的重要组成部分,云南省依托沿边区位优势,布局了多个不同类型的开放型园区,形成了覆盖核心州市和沿边区域的园区网络。云南省商务厅2024年披露的数据显示,不同类型的开放型园区承担不同的功能定位,国家级园区侧重吸引高端产业落地,边境类园区侧重开展跨境贸易和跨国产能合作,不同类型园区的数量分布能够反映区域园区经济的功能布局结构。

| 园区类型 | 数量 |

|---|---|

| 国家级经济技术开发区 | 4 |

| 省级经济技术开发区 | 6 |

| 跨境经济合作区 | 1 |

| 边境经济合作区 | 8 |

| 综合保税区 | 2 |

| 边境贸易区 | 1 |

| 合计 | 22 |

22个开放型园区覆盖云南省11个州(市),其中7个为沿边州(市),沿边园区覆盖的州(市)占比超过六成,凸显了云南省依托园区发展沿边开放的核心定位,边境合作类园区合计达到10个,占开放型园区总量的近一半,符合云南省面向南亚东南亚辐射中心的建设定位,国家级和省级经开区合计10个,承担了省内产业集聚的核心功能,功能布局与区域发展战略匹配度较高。云南七甸产业园区作为昆明市的省级园区,2021年至2025年的五年间累计引入项目65个,核心主导产业铜铝加工产业年均增速达到10.5%,反映出地方省级园区在产业招商和培育方面的进展,昆明市2025年共有16个园区,规上工业企业数量达到1080家,园区已经成为昆明市工业经济的核心载体。沿边地区园区经济的发展,带动了地方就业和税收增长,也为跨区域产能合作提供了物理载体,推动了国内国际双循环的衔接,部分边境园区已经形成了跨境电商、跨境物流等特色产业,后续增长潜力仍有待观察。

二、园区经济发展政策导向

2.1 地方园区提质升级要求

2.1.1 云南园区中长期发展目标

为推动园区经济提质升级,云南省委省政府出台了2026-2028年的园区发展行动计划,明确了多个核心发展目标,涵盖产业规模增长、结构占比、企业培育、创新能力建设、对外开放水平等多个维度,所有目标均为官方公开的规划指标,能够反映地方政府对园区经济发展的核心要求,对研判区域园区经济走势具有参考价值。

| 指标 | 目标值 | 单位 |

|---|---|---|

| 园区营业收入年均增速 | 7 | % |

| 规上工业总产值年均增速 | 7 | % |

| 开放型园区实际使用外资年均增速 | 5 | % |

| 开放型园区进出口总额年均增速 | 5 | % |

| 规上工业企业年均新增数量 | 600 | 家 |

| 2028年工业用地标准地出让占比 | 100 | % |

| 2028年园区GDP占全省比重 | 超25 | % |

| 2028年规上工业总产值占全省比重 | 超85 | % |

| 2028年主导产业集中度 | 60 | % |

| 2028年千亿级特色产业集群数量 | 3 | 个 |

| 2028年百亿级特色产业集群数量 | 25 | 个 |

| 2028年高新技术企业数量 | 超3000 | 家 |

| 2028年科技创新平台数量 | 850 | 家 |

| 2028年开发区进出口占全省比重 | 达50 | % |

| 2028年开发区实际使用外资占全省比重 | 达50 | % |

从目标设置可以看到,云南省将园区经济作为工业经济增长的核心载体,到2028年规上工业总产值占全省比重目标超过85%,进一步凸显了园区的核心支撑作用,主导产业集中度目标达到60%,意味着未来三年云南省将推动园区主导产业集聚,减少园区产业碎片化问题,标准地出让比例达到100%,将大幅提升园区工业用地出让效率,降低企业落地成本。这些目标的提出,是基于云南省园区经济当前的发展基础,开放型园区已经形成了清晰的空间布局,覆盖了大部分核心州(市),为目标落地提供了基础。进出口和实际使用外资占全省比重目标均达到50%,进一步强化了开放型园区在云南省对外开放中的核心地位,培育千亿级和百亿级产业集群的目标,也意味着园区将成为特色产业培育的核心载体,不同层级的产业集群将形成梯度发展的产业格局,带动全省工业经济升级,这一目标的实现仍有赖于招商力度、运营服务能力的提升,实际进展仍有待观察。

2.2 园区运营模式演进趋势

2.2.1 园区标准化用地推进方向

园区工业用地“标准地”(即带着固定资产投资强度、能耗、环保等前置标准出让的工业用地)制度是近年来我国园区用地模式改革的核心方向,能够有效减少企业拿地后的审批流程,提升土地利用效率,避免土地闲置浪费。从云南省的规划目标看,到2028年要实现园区工业用地标准地出让比例100%,意味着全省所有园区的工业用地将全面采用这一模式,这一改革将对园区运营模式产生深远影响。很多园区存在土地利用效率低下,部分企业圈地囤地,导致土地资源浪费,优质项目无法落地的问题,标准地制度通过明确出让标准,能够倒逼园区提升土地利用效率,倒逼企业按照约定指标投资投产,提升单位土地的产出强度。园区经济的核心竞争力除了区位和政策,还包括运营效率,标准地制度是提升园区运营效率的重要抓手。头部园区如苏州工业园区较早推行了标准地制度,土地利用效率远高于国内平均水平,单位土地GDP产出远超行业平均水平,这也是苏州工业园区能够保持持续增长的重要原因之一。

标准地制度的全面推行,也对园区的前期基础设施配套提出了更高要求,要求园区在土地出让前完成通水、通电、通路、通气等配套,以及相关的能耗、环保等评估工作,这意味着园区前期开发投入会有所增加,但后续的招商和企业落地效率会大幅提升。对于社会资本参与园区开发运营的模式也会产生影响,更多社会资本会参与到园区土地一级开发和配套建设环节,分享改革带来的收益。近年来很多园区从单纯的土地出让模式转向了产业运营模式,通过持有产业物业、提供全周期企业服务获取长期收益,标准地制度的推行,也会加速这一转型,推动园区运营主体从土地开发商转向产业服务商,这一转型将提升园区对中小企业的服务能力,带动产业孵化和培育,进一步提升园区的产业活力。从现有行业实践观察,已经推行标准地制度的园区,企业落地周期平均缩短三成以上,单位土地产出平均提升两成左右,改革红利已经得到验证,云南省全面推行这一制度的目标,也将推动全省园区运营模式的整体升级,缩小与头部园区的效率差距,提升云南省园区的整体竞争力,对于吸引产业转移,培育本土产业都将产生积极作用,实际落地效果仍取决于地方执行力度,不同园区的进展可能会出现较大分化,尚不明确是否所有园区都能在2028年按时完成目标。

如需获取细分园区定制调研服务,可联系专业产业研究机构对接。

核心洞察:

- 头部园区盈利增速快于规模增速,产业结构持续向高端化升级

- 沿边省份开放型园区布局贴合区位战略,沿边开放功能凸显

- 园区用地制度改革推动运营模式转型,效率提升空间较大