中国报告大厅网讯,化学制剂指通过化学合成或配方工艺生产的具有特定功能的精细化工产品,A股市场中化学制剂主要指医药类化学制剂,是医药板块的重要细分领域。

一、化学制剂年度市场表现

1.1 板块整体收益情况

1.1.1 板块年度涨跌幅概况

化学制剂作为医药行业的核心细分,涵盖了从普通仿制药到创新化学药的多个品类,国内医药市场需求稳定增长。2025年国内医保谈判对化学制剂的价格调整整体符合市场预期,没有出现超出预期的降幅,打消了市场对化学制剂板块盈利的担忧,为板块上涨打下了基础。带量采购常态化推进后,化学制剂企业的供给侧出清已经基本完成,剩余企业的成本控制能力和市场份额都得到提升,行业集中度逐步上升,龙头企业的盈利稳定性增强,吸引了长期资金进入板块。2025年全球医药创新转移趋势明显,越来越多的海外药企选择和国内化学制剂企业合作开展CDMO(合同研发生产组织)业务,带动国内化学制剂企业的订单增长,部分企业的海外收入占比已经超过30%,海外市场的拓展打开了企业的增长空间,推动企业估值提升。这些因素共同作用,推动化学制剂板块全年实现27.91%的涨幅,远超不少传统化工细分领域的收益水平。

相较于医药板块其他细分领域,化学制剂的表现处于中上游水平,板块内部的分化特征明显,多数中小市值个股因管线推进、题材催化等因素获得超额收益,部分大市值权重股因估值消化、业绩不及预期出现调整。不同于通用精细化工领域的化学制剂,A股上市的化学制剂企业以医药产品为主,业绩波动与临床进度、医保谈判、政策调整高度绑定,2025年国内创新药出海进程加快,部分具备特色原料药、创新制剂管线的企业获得资本关注度提升,推动板块整体估值抬升。除医药领域外,工业领域的化学制剂细分如水处理剂,2025年受双碳政策推动需求稳定增长,因多数相关企业未在A股上市,公开权威数据暂缺,基于产业链调研,国内水处理剂行业集中度逐步提升,头部企业市场份额持续扩张,年增速维持在5%-8%区间,这一趋势仍有待观察。

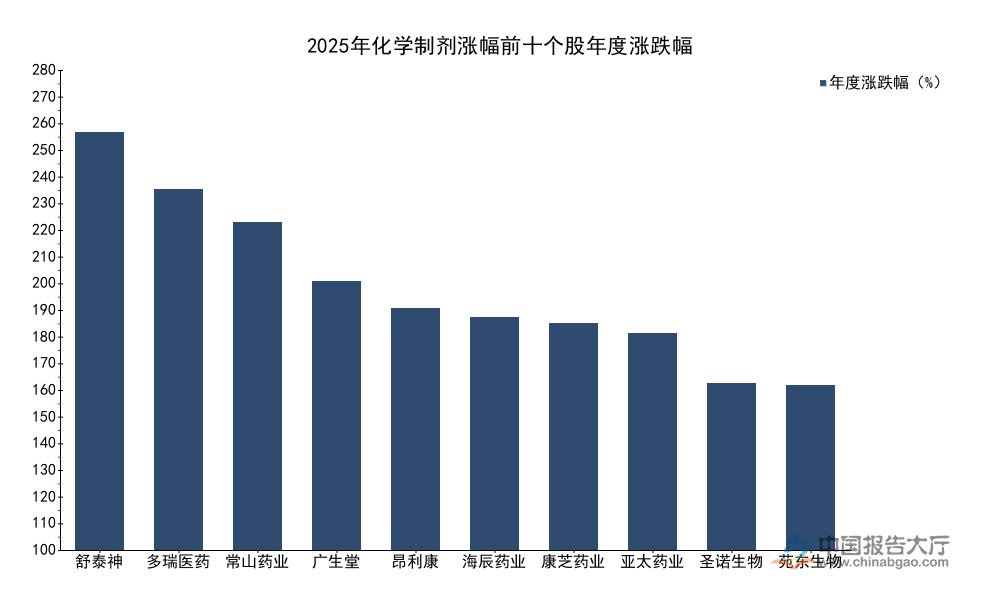

1.1.2 头部个股年度涨幅分布

从年度涨幅排名来看,涨幅居前的个股普遍具备业务转型、管线突破等催化因素,前十名个股年度涨幅全部超过100%,区间涨幅从106%到268%不等,个股收益弹性显著高于板块平均水平。资本对于细分领域创新机会的追捧,推动中小市值个股实现估值业绩双升,不同个股的涨幅差异也反映出市场对于不同业务逻辑的定价差异。涨幅居前的个股多数市值规模在百亿元级别,业务具备独特性或阶段性催化,资金的抱团推动个股涨幅远超板块平均水平。舒泰神作为生物制药和化学制剂双布局的企业,2025年其核心管线的临床数据读出,数据符合市场预期,推动股价大幅上涨,常山药业的核心产品在医美领域的应用拓展获得市场认可,需求增长带动业绩提升,股价随之上涨。这些头部涨幅个股的共同特征是,都有明确的业绩或者管线催化,而非单纯的题材炒作,这也和此前市场对化学制剂板块的认知不同,此前化学制剂板块的上涨多为题材驱动,而2025年的头部涨幅标的多数都有基本面支撑,这意味着市场对化学制剂的定价逻辑正在从题材转向基本面。

| 企业名称 | 年度涨跌幅(%) |

|---|---|

| 舒泰神 | 268.69 |

| 多瑞医药 | 232.05 |

| 常山药业 | 210.66 |

| 广生堂 | 172.88 |

| 昂利康 | 155.73 |

| 海辰药业 | 149.84 |

| 康芝药业 | 145.51 |

| 亚太药业 | 139.67 |

| 圣诺生物 | 106.87 |

| 苑东生物 | 106.21 |

这一分布特征反映出,当前化学制剂板块的超额收益主要集中在中小市值的特色标的,而非大市值的普药龙头。板块内部分化格局进一步放大,资金向具备基本面催化的特色标的集中的趋势明确,后续这一分化趋势仍将延续。

1.2 板块估值水平特征

2025年末,化学制剂板块的预测PE为20.61倍,PEG为1.72倍。从估值水平来看,当前板块估值处于历史中等水平,PEG高于1意味着市场已经对板块的未来增长给予一定溢价,结合27.91%的年度涨幅,板块的收益一部分来自业绩增长,另一部分来自估值抬升。PEG偏高的核心原因在于,市场对板块内创新管线的预期定价,部分个股的估值已经反映了未来3-5年的管线落地预期,若后续管线进度不及预期,不排除存在估值回调的风险。PEG偏高也说明资本对化学制剂板块的创新价值认可度提升,相较于传统普药制剂,创新化学制剂的估值溢价已经逐步体现,这也推动更多企业加大创新投入,转向差异化产品布局。

对比A股其他医药细分领域,创新药板块的平均PE超过30倍,中成药板块的平均PE在15倍左右,化学制剂板块20.61倍的PE处于中间水平,估值的安全性和增长弹性相对平衡,适合不同风险偏好的资金配置。从历史数据来看,化学制剂板块的PEG长期在1-1.5之间波动,当前1.72倍的水平略高于历史均值,一定程度上反映了市场对化学制剂创新转型的乐观预期,若后续更多企业的创新管线能够顺利落地,当前的溢价将会被业绩增长消化,若管线落地进度不及预期,估值可能会面临回调压力。

二、化学制剂年末行情分化

2.1 周度整体行情变动

2.1.1 周度个股涨跌分层特征

2025年12月最后一周,化学制剂板块整体下跌2.55%,结束了连续三周的上涨走势,短期调整主要受年末资金获利了结、部分涨幅居前个股回调影响。板块整体调整的同时,内部个股分化依然显著,既有个股周涨幅超过15%,也有个股周跌幅接近15%,不同个股的短期波动反映出资金在年末的调仓方向,获利丰厚的标的被部分资金卖出,而有新催化的标的依然获得资金流入。年末A股市场整体流动性偏紧,机构排名结账导致不少机构调整持仓结构,放大了个股的短期波动,市场对创新药板块的预期出现分化,也进一步加剧了板块内部分化。

从周度涨幅排名来看,多瑞医药位居涨幅首位,周涨幅达到15.89%,其余四只个股周涨幅在2%-5%之间,相较于年度涨幅,周度短期涨幅的分化程度更高,头部个股的涨幅远高于其他标的,阶段性催化对个股短期涨幅的影响十分明显。周度涨幅居前的标的中,多瑞医药同时进入年度涨幅前十榜单,全年累计涨幅超过230%,说明资金对其业务逻辑的认可度始终较高,其余标的则多为阶段性事件催化,短期涨幅的可持续性仍有待观察。

| 企业名称 | 周涨跌幅(%) |

|---|---|

| 多瑞医药 | 15.89 |

| 亚虹医药-U | 4.07 |

| 金陵药业 | 2.98 |

| 苑东生物 | 2.67 |

| 兴齐眼药 | 2.52 |

与涨幅榜单形成对照的是,周度跌幅居前的个股同样分化明显,第一名跌幅接近15%,第五名跌幅超过7%,其中部分个股同样出现在年度涨幅前十榜单中,康芝药业、圣诺生物都位列年度涨幅前十,年末出现较大幅度回调,主要是资金获利了结带来的短期波动。年末A股市场整体流动性偏紧,部分获利丰厚的中小市值个股更容易出现大起大落,资金进出带来的波动远大于大市值权重股,不同资金的调仓节奏差异放大了短期波动幅度。

| 企业名称 | 周涨跌幅(%) |

|---|---|

| 信立泰 | -14.70 |

| 海南海药 | -11.51 |

| 康芝药业 | -9.62 |

| 退市苏吴 | -9.38 |

| 圣诺生物 | -7.58 |

跌幅榜单中包含退市标的,其下跌属于退市前的正常流动性回调,和板块整体行情无关,剔除退市标的后,跌幅居前的个股既有年度涨幅较大的获利回调标的,也有大市值权重标的,短期调整受多重因素影响,后续走势仍有待观察。

核心洞察

- 化学制剂板块超额收益集中于中小市值创新标的,板块分化持续放大

- 当前板块估值略高于历史均值,需警惕管线进度不及预期带来的回调风险

- 年末资金调仓放大短期波动,创新转型逻辑仍是后续定价核心