中国报告大厅网讯,CPI(居民消费价格指数)作为核心宏观经济监测指标,其行业现状反映国内物价水平与消费需求变动,为货币政策制定和投资决策提供核心依据。近年来国内物价受外部输入性通胀、国内需求修复节奏、农产品供给波动等多重因素影响,运行特征呈现出明显的结构分化,2023年3月CPI涨幅曾创出近阶段新高,2025年以来物价逐步进入修复通道,核心物价保持平稳运行态势。

一、CPI整体运行特征

1.1 同比变动趋势

1.1.1 整体同比与结构拆分

CPI同比变动反映物价的年度变动幅度,是判断通胀水平的核心指标,当前国内CPI核算分为食品、非食品两大板块,进一步拆分为消费品和服务两类,不同板块的价格驱动逻辑存在显著差异,结构分析能够更清晰的识别物价变动的核心驱动因素。国家统计局公布的2025年12月数据显示,整体CPI同比涨幅较上月抬升0.1个百分点,剔除食品和能源价格后的核心CPI连续四个月维持在1%以上,显示核心物价的修复动能逐步夯实。结构上不同板块的同比变动方向存在差异,食品价格涨幅明显扩大,非食品价格保持平稳,消费品涨幅抬升,服务涨幅小幅收窄,呈现出商品消费修复快于服务消费的阶段性特征。

| 板块 | 同比涨幅(%) |

|---|---|

| CPI整体 | 0.8 |

| 食品烟酒类 | 1.1 |

| 非食品类 | 0.8 |

| 核心CPI | 1.2 |

| 消费品 | 1.0 |

| 服务 | 0.6 |

核心CPI连续四个月维持在1%以上,显示国内核心消费需求保持逐步修复的态势,整体CPI涨幅较上月抬升0.1个百分点,主要受食品价格涨幅扩大带动,非食品价格保持平稳。结构上消费品涨幅抬升,服务涨幅小幅收窄,反映出商品消费修复快于服务消费的阶段性特征,这背后和国内消费场景恢复节奏存在一定关联,仍有待观察后续修复的持续性。不排除节假日消费脉冲过后,服务消费存在进一步修复的空间,整体物价的中枢抬升过程仍将保持渐进特征。

进一步拆解,食品价格对整体CPI同比的拉动作用较上月提升0.17个百分点,其中鲜菜和鲜果两类共同拉动整体CPI同比多涨0.16个百分点,贡献了绝大部分食品价格涨幅扩大的增量。非食品价格中,扣除能源的工业消费品价格同比上涨2.5%,拉动整体CPI同比上涨0.63个百分点,是支撑非食品价格上涨的核心力量。服务价格对整体CPI同比的贡献为0.25个百分点,较上月小幅回落,反映出服务消费的修复仍然偏慢,劳动力成本上涨的传导仍然偏缓。

1.2 环比季节性特征

1.2.1 近十年环比均值对比

环比数据能够反映月度价格的即时变动,结合近十年的季节性均值可以判断当前价格变动是否符合季节性规律,排除季节因素对物价判断的干扰,剥离季节性因素后的环比变动更能反映物价的边际变化趋势。国内CPI环比变动存在明显的季节性规律,每年12月受元旦春节节前消费需求提升、冬季气候影响农产品供给等因素影响,物价通常会出现季节性上涨,食品价格受上述因素影响波动远大于非食品板块,核心CPI剔除食品和能源价格后变动相对平稳,很少出现大幅波动。

2015年至2024年的十年统计数据已经完成整理,能够反映近十年12月CPI环比的平均季节性水平,和2025年12月的环比数据对比可以直观呈现当前物价变动偏离季节性的程度,帮助判断物价变动的内在动能。

| 指标 | 数值(%) |

|---|---|

| 2015-2024年CPI整体季节性均值 | 0.15 |

| 2015-2024年核心CPI季节性均值 | 0.07 |

| 2015-2024年食品价格季节性均值 | 0.67 |

| 2025年12月CPI整体环比 | 0.2 |

| 2025年12月核心CPI环比 | 0.2 |

| 2025年12月食品价格环比 | 0.3 |

2025年12月整体CPI环比高于近十年季节性均值0.05个百分点,核心CPI环比高于季节性均值0.13个百分点,食品价格环比低于季节性均值0.37个百分点。核心物价的边际修复动能强于历史同期,食品价格受季节性因素的上涨压力弱于往年,鲜菜价格的环比涨幅低于历史同期3.3个百分点,是食品价格涨幅低于季节性的核心原因。能源价格环比下降0.5%,也一定程度上拉低了非食品价格的环比涨幅,对冲了工业消费品价格上涨的影响。

2025年12月CPI和PPI(工业生产者出厂价格指数)的剪刀差扩大0.4个百分点,反映出上游生产领域价格和下游消费领域价格的变动仍然存在错位,上游价格传导到下游的过程仍然偏缓,中下游制造业的利润修复仍然面临一定压力。CPI-PPI剪刀差的扩大也意味着当前国内需求的修复仍然集中在消费端,生产端的需求修复仍然偏缓,宏观政策仍然需要保持对实体经济的支持力度。

二、细分品类价格变动

2.1 食品烟酒类价格结构

2.1.1 主要细分品类涨跌幅

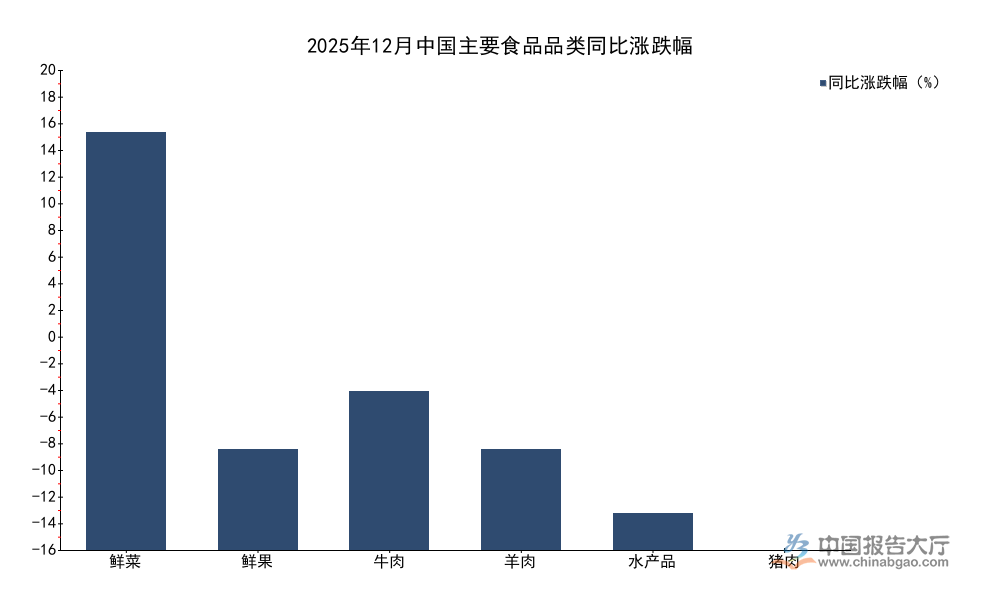

食品烟酒类是CPI权重最高的细分大类,占比接近三成,同时也是CPI价格波动最主要的来源,历史上多次CPI大幅波动都由食品价格变动引发,猪肉、鲜菜等品类的价格波动更是会直接影响整体CPI的走势。近年来国内农业供给侧结构性改革不断推进,农产品产能稳定性不断提升,但极端天气、生猪产能周期等因素仍然会引发食品价格的阶段性波动。2025年12月食品价格环比上涨0.3%,同比上涨1.1%,同比涨幅较上月扩大0.9个百分点,拉动整体CPI环比上涨0.05个百分点,对整体CPI同比的拉动作用明显提升。

细分来看,不同食品品类的价格变动呈现明显分化,受供给冲击影响的品类涨幅较高,产能充裕的品类价格仍然保持下降,不同品类的价格变动符合当前农产品市场的运行逻辑,核心细分品类的同比涨跌幅如下。

| 品类 | 同比涨跌幅(%) |

|---|---|

| 鲜菜 | 18.2 |

| 鲜果 | 4.4 |

| 牛肉 | 6.9 |

| 羊肉 | 4.4 |

| 水产品 | 1.6 |

| 猪肉 | -14.6 |

鲜菜价格的大幅上涨主要受冬季寒潮天气影响,北方主产区鲜菜采收运输受到一定影响,存储成本和运输成本上升推高终端价格,涨幅虽然处于较高水平,但拉动整体CPI同比上涨的增量仅为0.16个百分点,对整体物价的冲击整体可控。猪肉价格仍然处于同比下降区间,说明生猪产能仍然处于相对充裕的状态,能繁母猪存栏量保持在合理产能区间上方,猪肉供给充足,对食品价格的拉动作用仍然为负,一定程度上对冲了鲜菜价格上涨带来的压力。

进一步看,2025年12月食品价格环比涨幅较上月收窄0.2个百分点,其中鲜菜价格环比上涨0.8%,涨幅低于季节性均值3.3个百分点,鲜果价格环比上涨2.6%,虾蟹类价格环比上涨2.5%,猪肉价格环比下降1.7%,节日需求带动鲜活水产品价格上涨,猪肉受冬季出栏量增加影响价格出现阶段性下降。整体来看,食品价格的波动仍然属于季节性和结构性波动,没有出现持续性的大幅上涨,对整体通胀的影响仍然可控,随着春季气温回升,鲜菜供给逐步恢复,价格涨幅有望逐步回落,猪肉价格后续随着产能的逐步调整,同比降幅也有望逐步收窄。

2.2 非食品类价格变动

2.2.1 工业消费品与服务拆分

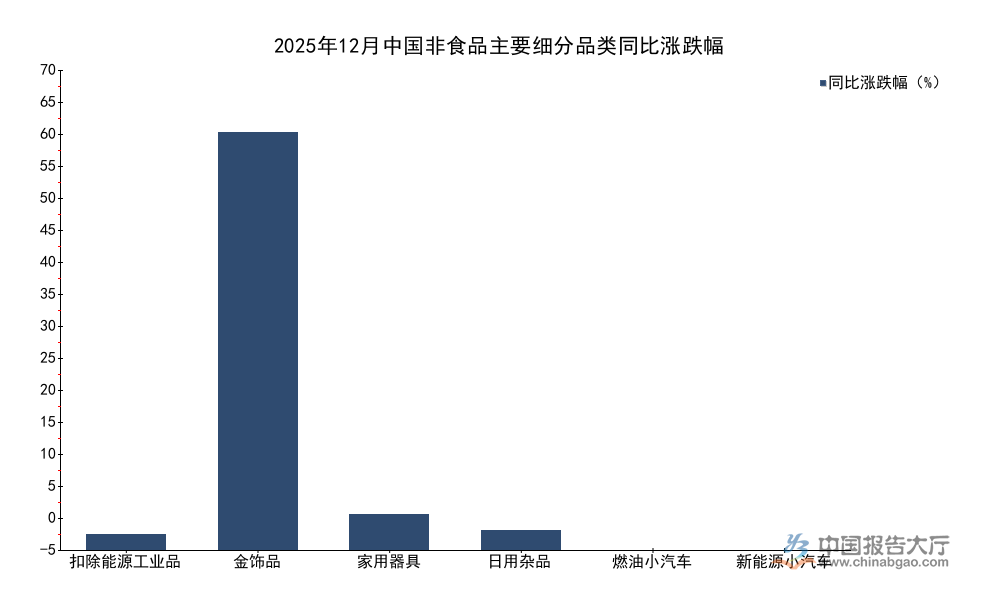

非食品类价格占CPI权重超过七成,其价格变动更能反映整体物价的中长期趋势,非食品可以进一步拆分为工业消费品和服务两类,工业消费品价格受上游原材料价格、市场供需格局影响较大,服务价格受劳动力成本、消费需求修复节奏影响较大。2025年12月非食品价格同比上涨0.8%,环比上涨0.1%,延续了此前平稳上涨的态势,细分品类的涨跌幅差异较大,部分品类受需求和国际市场价格影响出现大幅上涨,部分充分竞争品类价格仍然保持下降态势。

扣除能源的工业消费品价格同比上涨2.5%,环比上涨0.6%,拉动整体CPI环比上涨0.16个百分点,细分主要品类的同比涨跌幅呈现明显分化,核心品类的变动情况如下。

| 品类 | 同比涨跌幅(%) |

|---|---|

| 扣除能源工业消费品 | 2.5 |

| 金饰品 | 68.5 |

| 家用器具 | 5.9 |

| 家庭日用杂品 | 3.2 |

| 燃油小汽车 | -2.4 |

| 新能源小汽车 | -2.2 |

金饰品价格的大幅上涨主要受国际黄金价格上涨带动,全球避险情绪提升推高国际黄金价格,进而传导至国内终端消费市场,成为拉动扣除能源工业消费品价格上涨的核心力量。家用器具和日用杂品价格保持温和上涨,反映出耐用消费品需求随地产后周期修复逐步回暖,市场需求提升支撑价格保持温和上涨。汽车市场价格保持下降态势,主要受行业竞争加剧、新车型迭代加快、产能整体充裕影响,终端市场价格战仍在延续,价格仍然保持下行趋势。

服务价格方面,2025年12月服务价格同比上涨0.6%,涨幅较上月收窄0.1个百分点,反映出服务消费的修复仍然偏缓,接触性服务消费虽然已经恢复到疫情前水平,但价格上涨动力仍然不足,劳动力成本上涨的传导仍然需要时间。居住类价格作为非食品中权重最高的品类,受房租市场偏弱影响,价格保持平稳,交通通信类价格受能源价格和汽车价格下降影响,价格也保持低位运行。整体来看,非食品价格的结构分化反映出当前国内需求修复的不均衡特征,商品消费修复快于服务消费,可选消费中部分品类需求旺盛,大众消费价格保持平稳,这种不均衡的修复态势仍将维持一段时间,政策层面仍需要加大对服务消费和低收入群体消费的支持力度,推动物价中枢逐步回到合理区间。

如需获取完整CPI运行数据与定制化宏观分析,可联系专业宏观研究机构获取专属服务。三个核心洞察整理如下:

- 核心CPI连续4个月高于1%,国内核心消费需求修复态势明确

- 食品价格涨幅弱于季节性,整体CPI通胀压力整体可控

- 非食品价格结构分化明显,金饰品涨幅领跑,汽车价格延续下行