中国报告大厅网讯,国内特种电缆行业现状呈现出明显的结构分化特征,供给端头部集中,技术门槛不断提升,需求端新兴领域高速增长,传统领域稳定发展,行业整体规模稳步扩张,特种电缆领域由于资质、技术、客户的多重壁垒,市场集中度远高于普通电缆,头部企业凭借技术优势获得了更高的利润率和增长速度,国内高端制造业和新能源产业的快速发展,带动了特种电缆需求的持续释放,行业进入结构升级的关键阶段。

一、供给侧竞争格局

1.1 头部企业经营特征

1.1.1 核心财务指标表现

特种电缆行业的进入门槛主要体现在资质认证、技术积累和客户资源三个层面,国内电线电缆行业整体产能过剩,但特种电缆领域由于技术要求高,市场集中度远高于普通电缆,头部企业凭借资质和技术优势获得了远高于行业平均的利润率。华菱线缆作为国内较早布局特种电缆的上市企业,从披露的连续三年数据来看,2018年总营收12.1亿元,净利润5390万元,2020年总营收增长至16.98亿元,净利润增长至9363万元,三年间净利润复合增速超过30%,高于营收复合增速,体现了特种电缆业务高附加值的特征,特种电缆业务占比从50.73%提升至53.53%,业务结构持续优化,高毛利业务占比提升带动了整体利润率的上行。

普通电线电缆业务由于行业竞争激烈,利润率长期维持在较低水平,头部企业普遍选择逐步收缩普通业务,扩大特种电缆的产能和市场布局。2023年上半年华菱线缆实现营业收入15.40亿元,归属于上市公司股东的净利润3254.64万元,同期研发费用达到6203.04万元,研发费用规模已经超过上半年净利润规模,体现了头部企业对技术研发的重视,符合特种电缆行业技术驱动的特征。正导技术2025年全年实现营业收入13.54亿元,净利润5643.48万元,作为专注于电网设备领域特种电缆的企业,盈利水平保持稳定,营业收入同比增长率为4.79%,符合成熟领域的增长特征。

华菱线缆2018-2020年特种电缆业务的增长趋势清晰反映头部企业的业务升级方向,三年间收入规模持续攀升,占比稳步提升。

| 年份 | 特种电缆收入(万元) |

|---|---|

| 2018 | 60637.18 |

| 2019 | 78701.87 |

| 2020 | 89716.96 |

三年间收入复合增速超过21%,增长速度显著高于普通民用电缆行业的平均水平,这背后一方面是下游高端领域对特种电缆的需求持续释放,另一方面也体现了华菱线缆对特种电缆业务的战略倾斜,占比的持续提升也印证了业务结构升级的方向,高附加值业务对企业整体业绩的拉动作用不断增强。

不同细分赛道的头部企业2025年营收规模分层明显,龙头企业占据高价值赛道的主要份额,中小头部企业聚焦细分品类,形成了差异化的竞争格局。

| 企业/业务板块 | 2025年营收(亿元) |

|---|---|

| 中天科技海洋系列 | 63.49 |

| 正导技术 | 13.54 |

| 津达线缆防火电缆 | 2.51 |

规模层面头部企业的业务分层十分明显,龙头企业凭借技术和资质优势占据了高价值的海缆市场,中小头部企业则聚焦细分品类,不同层级的企业各自占据差异化的市场空间,尚未出现大范围的直接价格竞争,行业竞争秩序整体保持稳定,未出现普通电缆领域的恶性价格战现象。

1.1.2 细分赛道增长差异

特种电缆按照下游应用领域可以分为传统高端领域和新兴新能源领域,不同赛道的增长速度存在显著差异,传统高端领域包括核电、船用、矿用、轨道交通等,这些领域的需求保持稳定增长,而新兴新能源领域包括海上风电、光伏、储能、新能源汽车等,这些领域的需求呈现高速增长的特征,带动了相关特种电缆品类的营收快速增长。不同细分赛道的需求景气度差异直接体现在企业的营收增速上,高景气赛道的企业增速显著高于成熟赛道,特种电缆行业整体增速维持在5%-10%之间,不同细分品类的增速差异超过10倍,这背后是下游产业的发展周期不同,新兴能源领域处于高速增长期,带动相关特种电缆品类高速增长,传统电网、矿用领域处于成熟发展期,需求增速维持在低位。海缆受益于海上风电的大规模开发,处于行业增长的黄金期,防火电缆受益于消防合规标准提升,处于快速渗透期,电网设备领域的特种电缆需求已经进入成熟阶段,新增需求主要来自于存量替换和电网投资的稳定增长,因此增速较低。

不同赛道的增速差异清晰反映了行业内部的结构分化趋势,高增长赛道吸引了更多资本关注,但由于技术和资质门槛较高,新进入者很难抢占头部企业的市场份额。

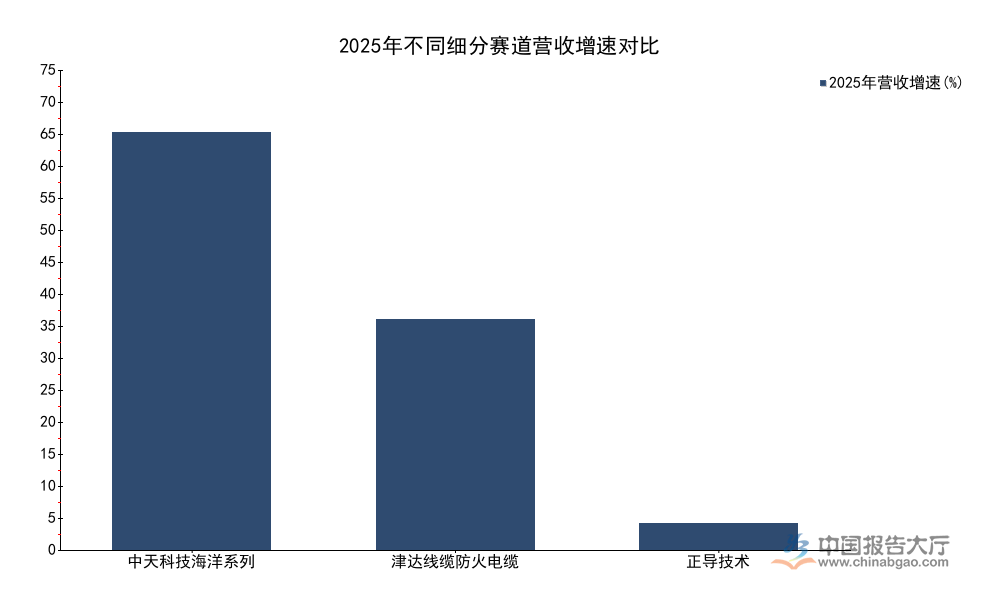

| 细分品类 | 2025年营收增速(%) |

|---|---|

| 中天科技海洋系列 | 74.25 |

| 津达线缆防火电缆 | 41 |

| 正导技术 | 4.79 |

增速差异反映了行业内部的结构分化,高增长赛道吸引了更多企业进入,但由于技术和资质门槛较高,新进入者很难打破头部企业的竞争壁垒,头部企业凭借先发优势持续享受行业增长红利,成熟赛道的竞争相对平缓,头部企业依靠稳定的客户关系获得稳定的收益。

海上风电领域的海缆是当前增长最快的特种电缆细分品类,国内海缆市场主要被少数头部企业占据,中天科技2025年海洋系列特种电缆营收达到63.49亿元,同比增长74.25%,增速远高于其他细分品类,这背后是国内海上风电装机容量的持续快速增长,海缆作为海上风电场的核心连接部件,需求直接受益于装机规模的扩大,同时海上风电走向深远海,对海缆的电压等级、耐腐蚀性能要求不断提升,单位兆瓦的海缆使用量也在不断提升,进一步放大了市场需求。防火电缆作为面向城市基础设施和工业建筑的特种电缆,近年来国内消防合规标准不断提升,对建筑用电缆的阻燃、防火性能要求越来越严格,带动了防火电缆需求的快速增长,津达线缆2025年防火电缆业务营收同比增长41%,印证了这一趋势。核电领域作为传统高端特种电缆的核心下游,国家发改委在《电力发展“十四五”规划》中提出2025年核电装机容量达到7000万千瓦的目标,国内核电装机规模的稳步增长带动了核电电缆需求的稳定释放,核电电缆对安全性、耐辐射性能的要求极高,行业进入门槛极高,只有少数企业具备核心品类核电电缆的供货资质,市场集中度极高。轨道交通领域2023年城市轨道交通新增运营里程带动线缆采购额约120亿元,其中特种电缆占比超过三成,需求保持稳定。新能源汽车领域的高压电缆是另一个高增长细分赛道,行业研究机构预计至2026年市场规模将突破300亿元,渗透率不断提升,这背后是新能源汽车产销量的持续增长,对高压电缆的性能要求远高于传统燃油车,带动了特种高压电缆需求的增长。部分高增长赛道已经出现产能扩张的迹象,但由于资质认证周期较长,新增产能释放仍需要3-5年时间,短期之内头部企业的优势仍会延续。

1.2 技术研发布局

1.2.1 专利与人员配置

特种电缆行业的核心竞争力在于技术研发,特殊性能要求决定了企业需要持续投入研发,不断积累专利技术,才能满足下游客户的需求,头部企业普遍保持了较高的研发投入强度,从华菱线缆2023年上半年的披露数据来看,研发费用达到6203.04万元,占同期营业收入的比重超过4%,远高于普通电线电缆企业的平均研发投入强度。截至2023年6月30日,华菱线缆拥有已授权的有效专利共292项,其中发明专利35项,研发技术团队中主要技术研发人员72名,占公司正式员工数量的比重为11.4%,研发人员占比显著高于传统制造行业的平均水平,体现了技术密集型的行业特征。企业所得税方面,华菱线缆作为高新技术企业,2023年企业所得税减按15%的优惠税率执行,也反映出企业符合高新技术企业的认定标准,技术研发投入符合国家政策支持的方向。

中天科技作为国内海缆领域的龙头企业,2025年新增专利86项,这些专利大多集中在深海海缆、高电压等级海缆的技术升级领域,进一步巩固了企业的技术优势。津达线缆截至2021年2月,持有70余项实用新型专利,集中在防火电缆、特种交联电缆领域,为企业在细分品类的竞争提供了技术支撑。津达线缆累计投资近30亿元用于产能扩张和技术改造,不断提升特种电缆的生产能力和质量控制水平,满足下游客户不断提升的性能要求。不同规模的企业专利布局存在明显差异,龙头企业更多布局发明专利,解决核心技术瓶颈,中小头部企业更多聚焦细分品类的实用新型专利,优化产品性能,这一布局结构符合企业的资源特征和市场定位,形成了差异化的技术竞争格局。当前的竞争格局仍以技术分层为主,不同层级的企业各守其位。

从研发投入的方向来看,头部企业的研发重点主要集中在两个方向,一是提升现有产品的环保性能,满足国内越来越严格的环保合规要求,二是开发适应新兴下游领域需求的高性能产品,比如深海海缆、新能源汽车高压电缆、光伏储能耐候电缆等。近年来国内对电缆产品的环保要求不断提升,对卤素、铅等有害物质的含量限制越来越严格,头部企业纷纷投入研发环保型特种电缆材料,替换传统的非环保材料,这一过程也推动了行业技术升级,淘汰了部分无法满足环保要求的中小产能。套期保值的应用也成为头部企业风险管理的重要工具,华菱线缆2023年上半年套期保值持仓浮动盈利260.07万元,体现了头部企业对原材料价格波动的风险管理能力,上游特种原材料价格波动较大,头部企业通过套期保值工具锁定成本,稳定利润率,这也是头部企业相对于中小产能的竞争优势之一。研发投入和风险管理能力共同构成了头部企业的核心竞争力,中小产能很难在短时间内追平。

二、需求端市场结构

2.1 核心下游需求现状

2.1.1 重点领域需求规模

特种电缆的下游需求分散在多个高端领域,不同领域的需求特征和规模存在明显差异,传统领域需求稳定,新兴领域增长迅速,共同拉动国内特种电缆市场规模的稳步扩张。核电领域,国内核电装机规模从“十三五”末的5100万千瓦增长至2025年的7000万千瓦,复合增速超过6%,核电电缆作为核电站的核心配套部件,每百万千瓦核电装机对应核电电缆需求约2亿元,据此推算,2018-2025年国内核电电缆累计新增需求超过80亿元,市场规模保持稳定增长,核电电缆对产品质量的要求极高,行业资质壁垒极高,新进入者很难打破现有格局。轨道交通领域,国内城市轨道交通网络不断完善,每年新增运营里程保持在1000公里左右,2023年带动线缆采购额约120亿元,其中特种电缆包括信号电缆、阻燃电力电缆等,占采购总额的比例约35%,对应市场规模约42亿元,需求保持稳定,随着城市轨道交通向网络化方向发展,对信号传输的稳定性要求不断提升,特种电缆的占比还在逐步提升。

新能源领域,海上风电的快速发展带动海缆需求爆发式增长,2025年国内海上风电新增装机超过1000万千瓦,对应海缆市场规模超过300亿元,成为当前最大的特种电缆细分增长极。新能源汽车领域,单车高压特种电缆的使用量约8000元,随着新能源汽车年产销量突破1000万辆,对应市场规模已经突破80亿元,预计未来还会继续增长,渗透率持续提升。光伏和储能领域的特种电缆需求也在快速增长,未来市场规模有望达到数百亿元,成为新的增长动力。矿用和船用电缆作为传统特种电缆品类,需求保持稳定,矿用电缆受益于国内煤炭行业的智能化改造,对防爆、阻燃电缆的需求不断提升,船用电缆受益于国内造船行业的复苏,新船完工量持续增长,带动船用电缆需求稳步提升。下游领域的技术迭代会对特种电缆提出新的性能要求,比如更大电流传输、更高耐候等级等,头部企业已经提前布局相关研发,应对未来的需求变化。

从需求结构来看,新兴新能源领域的特种电缆需求占比已经超过传统高端领域,成为拉动行业增长的核心动力,这一结构转变也推动了行业竞争格局的变化,原本布局新能源领域的头部企业获得了更快的增长速度,而聚焦传统领域的企业增长相对平缓。下游客户对供应商的资质要求极高,尤其是核电、航天、海上风电等领域,新供应商进入供应链体系需要2-3年的认证周期,因此客户粘性极高,头部企业一旦进入核心供应链,就能长期获得稳定的订单,这也进一步巩固了头部企业的市场地位。

2.2 行业合规监管现状

近年来国内对特种电缆的质量和环保监管越来越严格,市场监管部门和生态环境部门持续开展产品质量抽检,对不合格产品进行公开通报,从2023年的抽检结果来看,70%的环保安全检测不合格问题集中在卤素含量超标,这反映出中小产能仍然普遍使用非环保型原材料,无法满足最新的环保标准要求。卤素含量超标会导致电缆燃烧时产生大量有毒有害气体,危害人员安全和环境,因此国内最新的标准对建筑、轨道交通、核电等领域的电缆卤素含量做出了严格限制,不符合要求的产品无法进入市场。

这一监管态势也推动了行业的洗牌,无法满足环保要求的中小产能逐步被淘汰,市场份额向头部企业集中,头部企业凭借研发和资金优势,已经完成了环保材料的替换,产品符合最新的标准要求,因此能够充分受益于行业集中度提升的趋势。质量方面,特种电缆直接关系到下游项目的运行安全,一旦出现质量问题,会导致巨大的经济损失和安全事故,因此下游客户对质量的要求极高,宁愿付出更高的价格采购头部企业的合格产品,也不愿意采购中小产能的低价不合格产品,这也进一步推动了市场份额向头部集中。

核心洞察

- 行业结构分化显著,头部企业高增长细分赛道增速超74%,成熟赛道增速维持在5%左右,差异十分明显

- 特种电缆行业技术驱动特征突出,头部企业研发人员占比超11%,研发投入占营收比重超4%,远高于行业平均水平

- 环保合规成为核心行业门槛,七成不合格检测问题集中在卤素含量超标,中小产能加速出清

如需获取细分赛道的最新调研数据,可联系专业产业研究机构获取定制报告。