中国报告大厅网讯,监控设备行业可分为To B端公共安防与To C端消费级两大核心板块,消费级市场近年伴随家用安防、远程看护需求释放保持稳定增长。

1.1.1 全球出货规模增速

消费摄像头是监控设备领域最核心的消费级细分产品,需求覆盖家庭安防、宠物看护、老人孩童远程照顾等多元场景,近年全球市场保持低速稳定增长,行业逐步从高速扩张转向成熟发展阶段。全球市场的增长动力主要来自新兴市场的渗透提升和成熟市场的存量替换,新兴市场的家庭安防渗透率依然较低,还有较大的增长空间,成熟市场的早期产品逐步进入替换周期,用户倾向于更换清晰度更高、功能更丰富的智能产品,支撑市场保持低速增长。

全球消费摄像头市场已经进入成熟阶段,增速维持在个位数区间,不会出现大幅波动,行业竞争的核心从规模扩张转向结构升级和份额集中。中国作为全球最大的消费摄像头生产基地和单一市场,对全球市场增长的贡献超过五成,全球市场的增长表现很大程度上受中国市场的拉动。

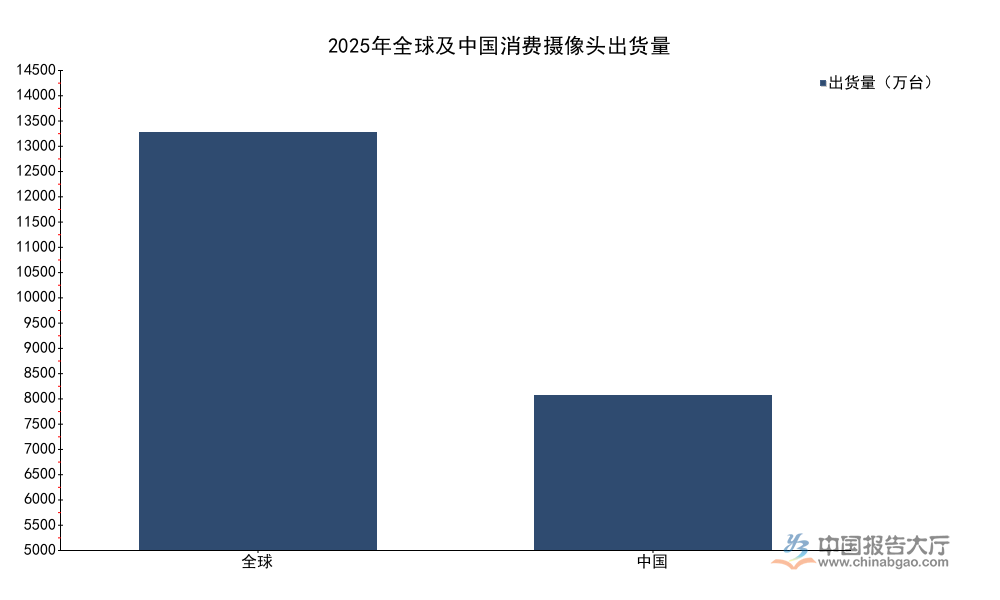

消费摄像头作为监控设备的核心消费级细分,市场需求主要来自家庭安防、远程看护等场景,近年全球市场保持低速稳定增长,头部厂商的出货数据已经完成全年统计,全球与中国市场的增长表现存在一定差异,中国市场增速略高于全球平均水平。

| 区域 | 出货量 | 单位 |

|---|---|---|

| 全球 | 14300 | 万台 |

| 中国 | 5310 | 万台 |

中国市场出货量占全球总出货的比重超过37%,是全球最大的消费摄像头单一市场,增速比全球平均高出1.1个百分点,反映国内需求的韧性。国内供应链完整,厂商响应需求速度快,新厂商进入便捷,也进一步支撑国内市场的供给与需求同步增长,全球消费电子需求疲软的背景下,中国市场的表现超出市场平均预期。

1.1.2 中国市场增长特征

中国消费级监控摄像头2025年全渠道销量达到5507万台,同比增长3.0%,整体保持个位数稳定增长,这一增速和出货量数据匹配,逻辑自洽。市场增长的核心驱动来自存量替换和新增需求的双重支撑,存量方面,早期上市的标清产品逐步进入替换周期,用户更换更高清的智能产品,新增需求来自新购房家庭的安防布置,以及新兴的宠物看护、留守儿童远程看护等细分场景的需求释放。

不同细分场景的需求差异逐步拉大,专门针对宠物的带互动功能的监控摄像头,针对老人的带紧急呼叫功能的产品,都获得了稳定的用户群体,细分场景的产品创新成为新的增长动力。未来细分场景创新会成为市场增长的核心支撑,当前通用型产品的增长已经逐步放缓,细分场景的渗透率还有较大提升空间。国内厂商依托完整的供应链优势,能够快速响应细分场景的需求,推出针对性产品,这也是中国市场增速高于全球的核心原因之一。国内消费级监控市场的成熟度已经高于全球平均水平,未来的增长空间主要来自结构升级而非规模扩张。

1.2.1 线上零售规模变化

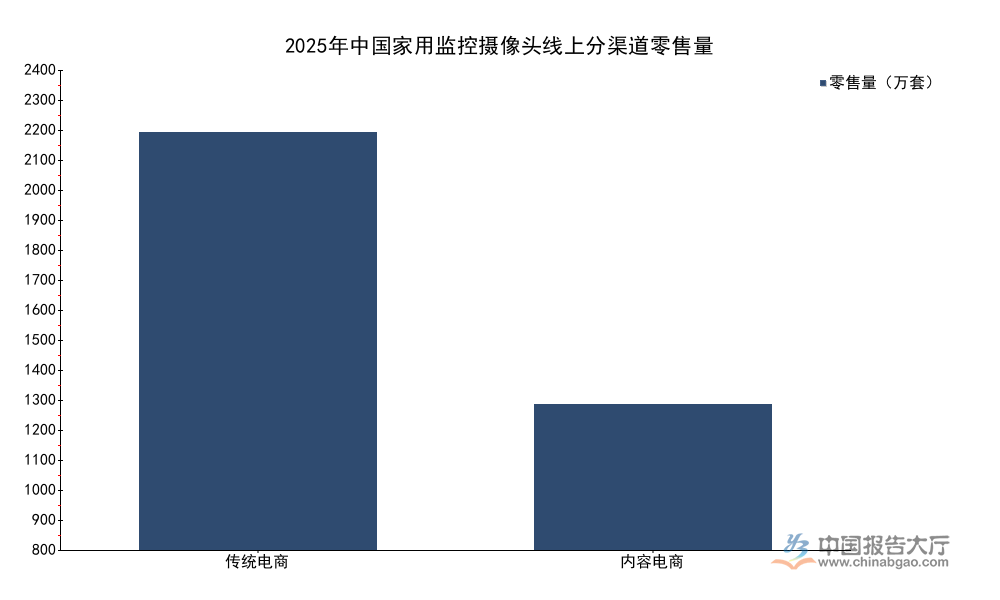

家用监控摄像头是消费级市场中增长最快的细分板块,全部销量几乎都通过线上渠道完成零售,不同线上渠道的增长表现差异显著,传统电商和新兴内容电商的增速分化明显,反映渠道迁移的最新趋势。家用监控摄像头的决策门槛较低,标准化程度高,适合线上销售,用户可以在线对比参数、查看评价,物流配送和安装都十分便捷,因此线上渠道的渗透率持续提升,近年已经成为绝对核心销售渠道。不同渠道的用户画像和运营逻辑不同,增长表现也出现明显分化,传统电商流量增长见顶,新兴内容电商依托流量红利快速扩张。

| 渠道 | 零售量(万套) |

|---|---|

| 传统电商 | 2357 |

| 内容电商 | 820 |

| 合计 | 3177 |

内容电商零售量已经占到整体线上零售量的25.8%,同比增速达到70.3%,远高于传统电商0.7%的增速,渠道迁移的趋势已经非常明确。内容电商的种草模式契合消费级电子产品的决策逻辑,用户更容易被场景化的产品演示打动,进而完成购买,这一趋势也推动品牌商调整渠道投入结构,加大内容电商的资源倾斜。

1.2.2 产品结构升级趋势

产品结构升级是当前家用监控摄像头市场的核心特征,主要体现在像素提升和价位段上移两个维度,早期家用监控摄像头主流像素为200万、400万,近年800万及以上高像素产品的占比持续提升,截至2025年12月,800万像素产品的市场份额已经达到19.9%,高像素产品可以提供更清晰的画面细节,远距离识别能力更强,适配大户型家庭的监控需求,也符合用户对清晰度需求提升的趋势。

价位段方面,300元以上的中高端价位段份额持续提升,头部品牌在该价位段的销量与销售额占比均超过22%,整体市场零售均价已经提升至207元,同比增长1.6%,这意味着用户不再仅仅追求低价,更愿意为更好的画质、更多的智能化功能比如人脸识别、异常行为告警、云存储服务等付费,产品升级带动市场零售额增速高于零售量增速,2025年家用监控摄像头零售额达到65.9亿元,同比增长14.4%,比零售量12.6%的增速高出1.8个百分点,进一步验证了产品结构升级的趋势。

消费级监控设备已经从早期的可选消费品逐步转变为家庭安防的必备消费品,用户的需求从"有"转向"好",带动行业的产品结构持续向中高端升级,这一变化也给头部品牌带来更多的利润空间,头部品牌在技术研发、品牌建设上的投入更容易获得回报。中高端市场的增长空间依然较大,未来三到五年仍将是行业增长的核心动力。

2.1.1 线上渠道结构分化

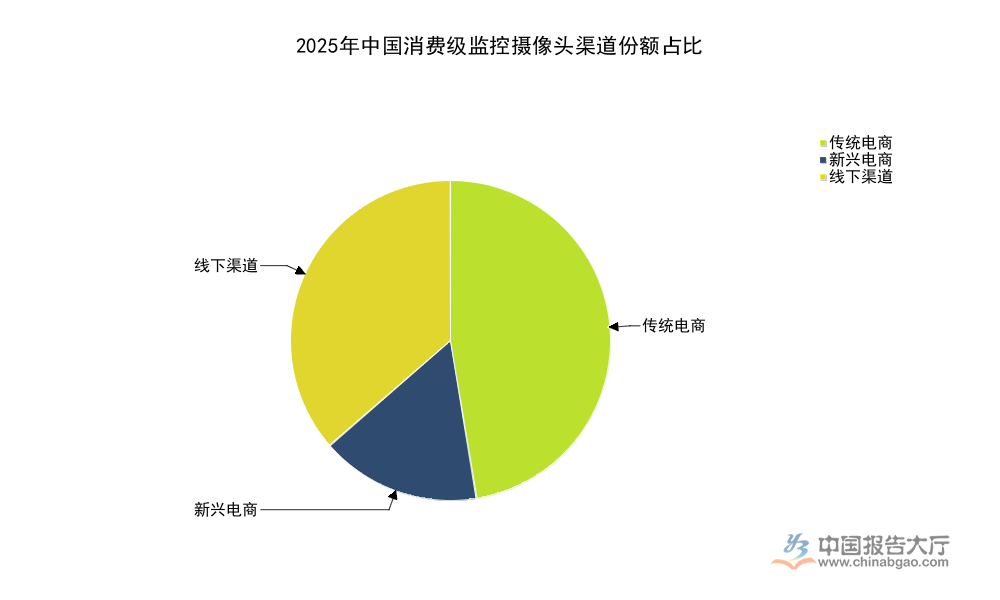

2025年中国消费级监控摄像头线上销量占比达到63.6%,已经超过线下成为第一大销售渠道,线上渠道内部也出现明显的结构分化,传统电商和新兴电商的份额呈现不同的变化趋势。消费级监控摄像头的线上渠道分为天猫京东等传统主流电商,以及抖音拼多多快手等新兴电商,两者的用户画像、运营模式不同,份额变化也呈现不同特征。传统电商发展时间长,规则成熟,品牌入驻多,用户信任度高,是当前线上渠道的核心构成,新兴电商依托算法推荐和内容种草,近年快速崛起,分流了传统电商的流量,对市场格局带来明显改变。

| 渠道类型 | 份额占比(%) |

|---|---|

| 传统电商 | 47.4 |

| 新兴电商 | 16.2 |

| 线下渠道 | 36.4 |

新兴电商份额已经攀升至16.2%,成为线上渠道重要的增长极,传统电商份额虽然依然领先,但是增长已经陷入停滞。新兴电商依靠流量算法推荐和场景化营销,吸引了大量价格敏感型用户和下沉市场用户,进一步推动了消费级监控摄像头在下沉市场的渗透,未来新兴电商的份额仍有进一步提升的空间。

2.1.2 线下渠道收缩趋势

线下渠道占比已经降至36.4%,2025年销量规模同比下滑14.7%,收缩趋势延续,线下渠道的传统核心场景是安防工程门店,主要服务To B的安防工程和To C的本地装修配套,近年随着线上渠道的渗透,个人用户越来越倾向于在线上对比产品参数、查看用户评价、完成购买,线下门店的获客成本持续上升,库存周转速度越来越慢,很多中小安防门店逐步停止消费级监控设备的零售业务,将重心转向利润更高的To B安防工程业务。

部分头部品牌在线下的门店也逐步转型为体验店,主要承担产品展示和功能体验的功能,成交大多引导到线上完成,这也进一步导致线下零售销量的下滑。线下渠道的收缩还将延续,未来线下渠道占比可能进一步降至三成以下,线下渠道的功能也将逐步从零售转向服务和工程配套,线下门店更多承担售后维修、工程安装等服务功能,零售功能逐步弱化。线下渠道的收缩对依赖线下流量的中小品牌带来较大压力,这类品牌需要加快向线上渠道转型,才能获得更大的生存空间。

2.2.1 品牌进出流动特征

消费级监控摄像头市场的进入门槛较低,上游芯片、传感器、解决方案已经非常成熟,代工厂的产能也十分充足,新厂商只需要贴品牌就可以完成产品上市,因此市场的品牌流动非常活跃,2025年中国线上全渠道的在售品牌数量超过1000家,年内有500家新厂商入局,同时退出的厂家也超过260家,净增加240家,市场供给主体持续扩张。

新厂商入局大多依托新兴电商的流量红利,主打性价比定位,切入下沉市场,部分新厂商专注于细分场景比如宠物监控、车载监控等,依靠差异化定位获得生存空间。退出的厂商大多是缺乏核心竞争力的白牌厂商,要么产品质量不稳定,缺乏售后能力,要么价格战下利润空间被压缩,无法维持运营,年内退出厂商占新增厂商的比例超过五成,反映市场竞争的激烈程度。市场目前处于充分竞争阶段,新厂商进入容易,但是要做大做强难度较大,品牌集中度还有提升空间,未来随着竞争加剧,淘汰率可能进一步上升,缺乏核心技术和品牌影响力的厂商会逐步退出市场。

2.2.2 分层竞争份额表现

市场目前呈现分层竞争的格局,不同定位的品牌占据不同的价位段和渠道,小米凭借生态链的协同优势和性价比定位,在中国线上消费级监控摄像头市场的销额份额达到16.8%,位居大众市场首位,小米的产品依托小米智能家居生态,可以和其他智能设备联动,对小米生态用户的吸引力较强,销量规模优势明显。

中高端市场方面,萤石依托海康威视的技术研发优势,在300元以上中高端价位段的份额超过22%,占据领先位置,萤石的产品在画质、稳定性、智能化功能上的优势明显,对品质敏感型用户的吸引力更强。除此之外,还有360、大华等品牌分别占据不同的细分市场,大量中小品牌依托新兴电商做白牌或者细分场景,市场还没有形成绝对垄断,头部品牌的份额还有提升空间,未来随着竞争加剧,缺乏竞争力的中小品牌会逐步被淘汰,品牌集中度会逐步提升。当前市场的分层竞争格局基本稳定,不同定位的品牌都有自身的生存空间,新品牌依然可以通过细分场景创新切入市场,获得稳定的用户群体。

如需获取定制化监控设备产业研究服务可联系专业调研机构,核心洞察:

1、线上销量占比达63.6%,渠道向线上迁移趋势明确;

2、内容电商零售占比达25.8%,新兴渠道成增长核心;

3、中高端价位占比超22%,产品升级带动行业提质增效。