中国报告大厅网讯,当前低碳环保行业已经呈现出规模稳步扩张、政策分层落地、核心赛道加速增长的特征,作为支撑双碳目标实现的核心产业体系,低碳环保产业贯穿全产业链上下游,涵盖上游清洁技术研发、中游低碳产品制造、下游碳管理与绿色消费服务多个环节,产业发展受政策驱动与市场拉动双重影响,近年来增长速度持续高于全国工业平均水平。

一、产业发展基础现状

1.1 政策端供给与区域落地

1.1.1 全国顶层规划落地进度

工信部印发的《“十四五”工业绿色发展规划》明确提出,到2025年绿色环保产业产值达到11万亿元,这一目标作为全国低碳环保产业发展的核心指引,推动各级政府、金融机构加大对低碳项目的支持力度。全国层面的双碳顶层设计完成后,各领域专项规划陆续落地,能源领域明确非化石能源占比提升目标,工业领域明确能效提升与淘汰落后产能要求,交通领域明确新能源替代时间表,建筑领域明确绿色建筑推广要求,形成覆盖全产业链的政策体系。

地方层面结合自身资源禀赋与产业结构,出台差异化的降碳目标,海南明确到2025年全省万元国内生产总值能耗比2020年下降13%,匹配海南自由贸易港建设中对生态环境的高要求;浙江明确新能源装机增长目标,到2025年底新增风电光伏装机600万千瓦,到2030年底全省风电光伏总装机达到8000万千瓦,匹配浙江沿海风光资源丰富、制造业降碳需求大的特征;新疆哈密规划2024年至2025年年底新增并网1360万千瓦新能源发电项目,依托当地丰富的风光土地资源,打造全国新能源基地。

顶层规划的落地,带动全社会对低碳环保产业的投入持续增长,金融领域推出绿色信贷、绿色债券、碳质押等多种融资工具,降低低碳项目的融资成本,国有企业率先加大低碳转型投入,民营企业也逐步进入碳管理、节能服务等领域,多元化的市场主体格局逐步形成。

1.1.2 地方差异化补贴政策框架

不同经济发展水平、产业结构的区域,针对低碳环保项目的补贴政策呈现明显差异化特征,一线城区侧重存量改造降碳,新能源产业集群集中的省份侧重产能扩张与技术升级,制造业基地侧重绿色工厂创建,不同类型项目的补贴标准与上限差异,直接影响市场主体的参与意愿,也反映出地方低碳发展的不同侧重点。从地方公开的政策文件来看,补贴覆盖从产业节能改造到公共领域光伏铺设,再到产业链集群培育与绿色工厂创建多个维度,补贴方式多为一次性奖补,标准与项目的节能量、装机规模直接挂钩,补贴上限根据项目类型与地方财政能力调整。

| 政策类型 | 实施区域 | 补贴标准 | 补贴上限 | 单位 |

|---|---|---|---|---|

| 产业节能技改 | 上海静安 | 1200元/吨标准煤 | 100 | 万元/项 |

| 既有学校光伏项目 | 上海静安 | 1200元/千瓦 | 200 | 万元/项 |

| 先进光伏集群支持 | 安徽 | 一次性总额支持 | 50000 | 万元 |

| 绿色工厂创建奖励 | 四川 | 一次性总额奖励 | 300 | 万元 |

这种差异化的补贴结构,匹配了不同区域的资源禀赋与产业发展阶段,上海静安存量楼宇与公共建筑占比高,优先支持节能改造与公共领域光伏铺设,带动存量资产降碳;安徽、四川拥有完整的光伏产业链,侧重产业端的集群培育与绿色升级,依托产业链优势放大降碳效益。一定程度上反映出国内低碳政策从统一要求向分层落地转型的趋势,政策精准度持续提升。

1.2 市场端规模与结构

1.2.1 核心产业整体规模

按照工信部规划目标,2025年我国绿色环保产业产值达到11万亿元,整体产业规模较“十三五”末期翻一番以上,增长速度持续高于国民经济平均增速。从结构来看,清洁能源板块占比最高,超过50%,其中光伏产业贡献了主要增量;其次是节能环保装备板块,占比约25%,涵盖节能设备、环保治理设备等领域;碳管理与绿色服务板块占比最低,但增长速度最快,近五年复合增长率超过20%,随着碳市场覆盖范围扩大,这一板块的增长潜力会进一步释放。

低碳环保产业的增长,一方面来自政策端的强制要求,高排放行业企业需要加大降碳投入满足合规要求,带动节能改造、清洁能源替代需求;另一方面来自市场端的拉动,绿色消费需求增长带动低碳产品销量提升,消费者愿意为低碳产品支付更高溢价,推动企业加快低碳转型。出口市场方面,全球对低碳产品的需求增长,我国光伏、节能设备等低碳产品出口量持续增长,国际竞争力不断提升,出口成为拉动产业增长的另一核心动力。

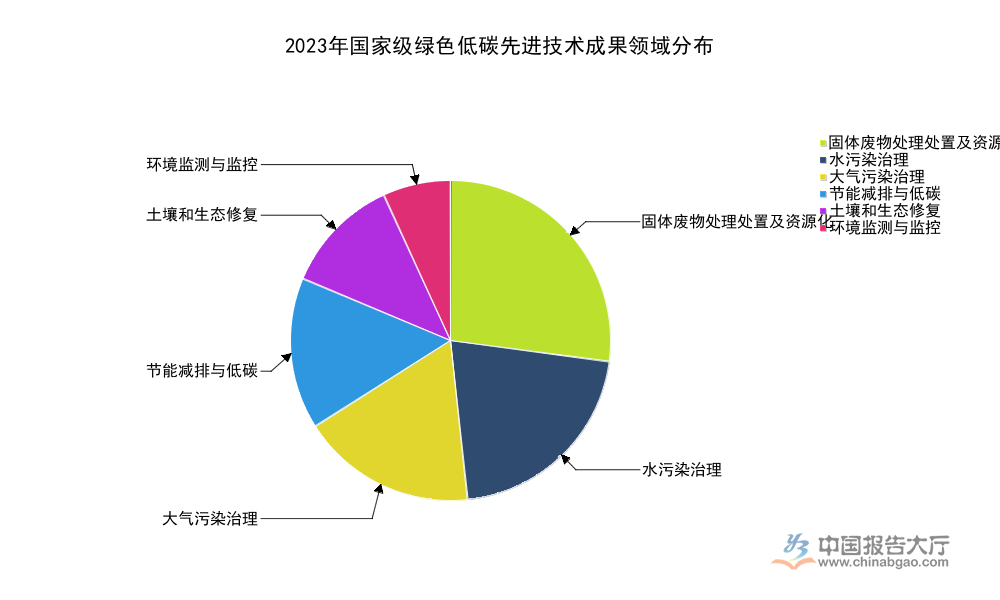

1.2.2 技术成果结构分布

国内低碳环保产业的技术创新投入长期向工业端与污染治理端倾斜,不同领域的技术成熟度与产业化需求差异,直接体现在入选国家级先进成果目录的数量分布上。2023年科技部发布国家绿色低碳先进技术成果目录,成果筛选标准涵盖技术创新性、产业化成熟度与实际减排效益,要求入选成果具备规模化推广应用的条件,最终入选成果的分布,能够反映国内当前低碳技术研发的核心重点方向。不同领域的成果数量差异,既体现了研发投入的结构,也反映了市场需求的优先级。

| 应用领域 | 成果数量(项) |

|---|---|

| 固体废物处理处置及资源化 | 23 |

| 水污染治理 | 18 |

| 大气污染治理 | 15 |

| 节能减排与低碳 | 13 |

| 土壤和生态修复 | 10 |

| 环境监测与监控 | 6 |

固体废物处理与水污染治理合计占入选成果总量超过48%,反映出污染治理仍是国内低碳环保技术研发的核心赛道,这与我国污染防治攻坚战的推进方向一致。节能减排与低碳领域占比约15%,侧面说明直接降碳技术的研发投入仍有提升空间,随着双碳目标推进,这一领域的成果占比会逐步提升。环境监测领域成果占比最低,不排除该领域核心元器件对外依存度较高,原创性技术突破较少的影响。

二、核心赛道发展与竞争特征

2.1 核心细分赛道发展态势

2.1.1 光伏赛道装机增长情况

光伏作为当前国内低碳能源体系的核心组成部分,是技术成熟度最高、经济性最好的清洁能源类型,装机规模的增长速度直接影响全国双碳目标的推进节奏。过去五年国内光伏产业链成本持续下降,光伏度电价格已经低于传统火电,具备了不依赖补贴平价上网的条件,市场内生增长动力已经形成。不同时间节点的累计装机数据,能够清晰反映国内光伏装机增长的加速度,增长速度远超行业最初的预期。

| 时间节点 | 累计装机(亿千瓦) |

|---|---|

| 2020年12月 | 2.5 |

| 2021年12月 | 3 |

| 2025年5月 | 10.8 |

不到四年半时间,国内光伏装机规模增长超过三倍,2021年到2025年的四年间增量超过7.8亿千瓦,远高于之前多个五年规划的累计增量目标。截至2025年5月,光伏装机占我国总发电装机容量的比重达到29.9%,已经成为国内第二大电源类型,这一变化推动电力系统减排速度持续快于预期,也带动上游光伏制造业产能持续扩张,我国光伏产品产量占全球比重超过80%,具备全产业链竞争优势。

2.1.2 全国碳交易市场运行情况

全国碳排放权交易市场是利用市场化机制推动降碳的核心平台,通过给碳排放定价,引导高排放企业加大降碳投入,减少碳排放总量,同时激励低排放企业通过减排获得额外收益。全国碳市场自启动以来,逐步完善交易机制,成交量与成交额逐步增长,市场流动性持续提升,2025年全国碳排放权交易市场配额成交量达到2.35亿吨,成交额达到146.3亿元,整体运行平稳,碳价长期维持在合理区间,未出现大幅波动。

当前全国碳市场仅覆盖电力行业,控排企业数量超过2000家,后续扩围至钢铁、水泥、化工等高排放行业已经成为明确方向,扩围完成后,控排企业数量会大幅增加,市场配额总量会提升,流动性会进一步增强,碳价的引导作用会更加明显。碳市场的发展,带动第三方碳管理服务市场快速增长,碳核查、碳资产管理、碳咨询等领域的市场需求持续释放,越来越多的市场主体进入这一领域,推动碳管理服务专业化水平提升。部分头部控排企业已经设立专门的碳管理部门,统筹企业内部的碳配额管理与降碳规划,中小型企业则更多依赖第三方服务机构提供相关服务,细分市场的差异化竞争格局逐步形成。当前碳市场的交易活跃度仍有待提升,部分控排企业参与交易的积极性不足,碳价对企业降碳投入的引导作用仍未完全发挥,市场机制的完善仍需要一定时间,仍有待观察。

2.2 技术创新与全球对比

2.2.1 国内低碳技术研发演进

国内低碳环保技术研发的结构,随着产业发展阶段的变化持续调整,环境与低碳技术的占比也呈现阶段性波动。1990年中国环境技术发明占总发明的比重为12.5%,到2000年下降至3.7%,这一变化反映出过去三十年国内工业化进程中,产业发展重心从重工业化加速到低碳转型的变化轨迹,工业化加速阶段,产业投入更多向制造业端倾斜,环境技术研发占比相对下降,进入工业化后期,随着环境问题与气候问题关注度提升,低碳环保技术研发投入占比逐步回升。

双碳目标提出后,国内对低碳技术的研发投入大幅增长,投入结构也逐步向直接降碳领域倾斜,光伏、储能、碳捕集利用与封存、工业节能等领域的专利申请数量增速,持续高于传统环保领域。核心技术层面,光伏领域已经实现全产业链核心技术自主可控,转化效率持续提升,成本持续下降,国际竞争力全球领先;传统污染治理领域,水处理、固废处理、大气治理领域的技术已经达到国际先进水平,能够满足国内市场需求;碳捕集、氢能等新兴降碳领域仍处于技术验证与小规模示范阶段,技术成熟度仍有待提升,大规模商业化应用仍需要时间。

2.2.2 全球碳中和布局与研发对比

截至2021年底,全球已有130个国家和地区提出碳中和目标,全球范围内对低碳环保技术的需求持续增长,不同发展阶段的经济体,对低碳技术研发的投入结构呈现明显差异。回溯上世纪九十年代的研发数据,主要发达经济体的环境技术发明占总发明的比重长期保持稳定,反映出发达经济体进入后工业化阶段后,对环境与低碳技术的持续稳定需求。不同经济体的占比差异,能够反映不同发展阶段的研发重心差异。

全球范围内,主要经济体环境技术发明占总发明比重的差异,清晰体现了不同工业化阶段的研发投入结构特征,上世纪九十年代的公开数据显示,德国与美国的占比长期保持在稳定区间。

| 经济体/时间 | 占比(%) |

|---|---|

| 中国1990年 | 12.5 |

| 中国2000年 | 3.7 |

| 德国 | 9 |

| 美国 | 6 |

发达国家的环境技术占比长期保持稳定,反映出其产业结构进入稳态后,对环境技术的持续刚性需求,中国占比的下降符合工业化进程中产业重心转移的一般规律,随着中国进入后工业化发展阶段,低碳环保领域技术研发投入占比逐步回升,这一趋势已经在近年公开的专利申请数据中得到验证,当前中国低碳技术专利申请总量已经位居全球第一。

核心洞察

- 国内低碳环保产业已完成初步规模扩张,进入结构化升级阶段,政策落地从统一要求转向分层精准支持

- 光伏赛道增长远超预期,累计装机占发电总装机比重近30%,已成为电力系统降碳核心支撑

- 低碳技术研发结构逐步优化,直接降碳领域投入占比持续提升,全产业链国际竞争力逐步增强