中国报告大厅网讯,国内建材行业行业现状与下游房地产、基建投资景气度高度绑定,近年来受地产行业调整影响,多数中小建材企业以及部分区域头部上市企业面临经营压力,盈利水平波动,债务风险有所上升。基于上市建材企业公开披露的财务数据,拆解当前建材行业微观经营层面的真实表现,挖掘行业运行的核心痛点。

一、国内建材行业经营现状

1.1 上市样本企业财务概况

1.1.1 核心盈利指标表现

建材行业作为强周期行业,盈利水平直接反映行业景气度,头部上市企业的财务数据能够反映行业内中型规模主体的普遍经营状态。样本为国内主营基建配套建材的上市企业,披露的2024年半年度财务数据完整,可用于分析当前行业内这类企业的盈利特征。受下游房地产项目结算延迟、基建项目工程款拨付滞后、原材料价格高位运行等因素影响,多数区域建材企业在2024年上半年普遍面临盈利端压力,不同规模企业的亏损面有所扩大。整理的金额类核心盈利指标均来自企业公开披露的半年报,口径统一,可直观反映盈利层面的实际压力。

| 指标名称 | 数值(元) |

|---|---|

| 营业收入 | 177468060.43 |

| 归属于上市公司股东的净利润 | -46351351.57 |

| 归属于上市公司股东的扣除非经常性损益的净利润 | -47550379.82 |

| 营业成本 | 126152901.41 |

| 所得税费用 | 1428559.04 |

| 研发投入 | 5255002.15 |

样本企业当期营收规模不足1.8亿元,营业成本超过12.6亿元,毛利率扣除成本后已经无法覆盖费用支出,最终录得超过4600万元的净亏损,扣非后亏损幅度进一步扩大,反映出建材行业中型上市企业在当前周期下的盈利困境。这一特征并非个例,行业内多数对下游基建、地产依赖度较高的企业都面临类似的盈利压力。

除了金额类盈利指标,盈利效率指标也能反映企业的经营质量,样本企业加权平均净资产收益率为-7.69%,基本每股收益和稀释每股收益均为-0.2494元/股,反映出企业净资产已经出现侵蚀,单位股份的盈利贡献为负。对于上市建材企业而言,连续的亏损会进一步影响企业的融资能力,推高融资成本,形成亏损→融资难→进一步亏损的负向循环。样本企业的研发投入规模仅约525万元,占营收的比例不足3%,反映出行业内多数中型企业在盈利压力下,不得不压缩研发投入,进一步影响企业长期的产品竞争力,难以通过产品升级切入高端建材市场,只能在中低端同质化市场竞争,进一步压低盈利空间。这背后与建材行业的竞争格局有关,中低端建材领域进入门槛较低,产能过剩问题长期存在,周期下行阶段中小企业价格竞争加剧,进一步挤压头部中型企业的利润空间。下游需求不足导致的项目开工率下降,也会影响建材企业的出货量,进而拉低整体营收规模,样本企业上半年营收不足两亿元,也反映出订单不足的问题。

1.2 样本企业成本费用结构

1.2.1 期间费用占比分析

建材行业的成本结构中,营业成本主要对应原材料采购和生产加工费用,而期间费用则反映企业的运营、融资和销售投入,其中财务费用的规模直接反映企业的债务压力,对于负债水平较高的建材企业而言,财务费用往往会成为吞噬利润的核心因素。近年来建材行业企业普遍通过加杠杆扩大产能或者布局相关多元化业务,在周期下行阶段,需求不足导致营收下滑,利息支出作为刚性支出,进一步挤压利润空间。整理样本企业2024年上半年的期间费用数据,均来自公开披露的半年报,口径统一,可分析当前建材企业的费用结构特征。

| 指标名称 | 数值(元) |

|---|---|

| 销售费用 | 2399677.67 |

| 管理费用 | 41676505.63 |

| 财务费用 | 51004245.32 |

样本企业当期期间费用总额超过9.5亿元,远超当期17.7亿元的营收规模,其中财务费用占比超过一半,管理费用占比约44%,销售费用占比不足3%。财务费用的高企直接反映出企业高额债务带来的利息压力,这也是多数亏损建材企业的共同特征,刚性利息支出在需求下行阶段成为企业难以摆脱的负担。

管理费用的高额支出,一部分来自企业的固定人员成本,另一部分来自各类管理、合规相关的支出,对于上市企业而言,信息披露、合规审计等方面的支出相对固定,不会因为营收下滑而同比例下降,因此营收下滑阶段,管理费用占营收的比例会被动抬升。销售费用占比较低,与建材行业的销售模式有关,建材行业多为TOB业务,依赖固定的下游渠道合作,不需要大量的线下推广费用,因此销售费用占比普遍较低。建材企业的费用端刚性主要来自财务费用和管理费用,其中财务费用的刚性最强,无论企业盈利与否,都需要按时支付利息,这也是导致企业亏损幅度扩大的核心原因。如果企业能够降低债务规模,就能有效减少财务费用支出,改善盈利水平,但对于多数已经陷入亏损的建材企业而言,很难通过自有资金偿还债务,只能继续借新还旧,进一步推高利息支出,形成债务循环。

二、建材行业发展痛点梳理

2.1 行业债务风险特征

2.1.1 长短期借款结构

债务风险是当前建材行业面临的核心痛点之一,建材行业属于重资产行业,产能建设、原材料储备都需要大量的资金投入,多数企业依赖债务融资实现扩张,在行业上行周期,债务扩张能够拉动营收增长,增厚股东收益,但在周期下行阶段,债务就会成为企业的沉重负担,一旦需求下滑无法覆盖利息支出,就会陷入亏损。资产负债表中的长短期借款结构,能够直接反映企业债务的期限结构,进而判断企业面临的短期偿债压力和长期利息负担。样本企业2024年末的资产负债表数据完整,披露了各资产、负债项目的规模以及占总资产的比例,可用于分析中型建材上市企业的债务结构特征。

| 指标名称 | 数值(元) | 占总资产比例(%) |

|---|---|---|

| 总资产 | 3969403524.07 | 100.00 |

| 归属于上市公司股东的净资产 | 381035622.55 | 9.60 |

| 短期借款 | 89771385.22 | 2.26 |

| 长期借款 | 1287470939.84 | 32.43 |

| 其他应付款 | 646898433.08 | 16.30 |

| 长期应付款 | 62312233.53 | 1.57 |

样本企业净资产占总资产的比例不足10%,资产负债率超过90%,其中长期借款占总资产的比例超过三成,短期借款占比仅为2.26%,反映出企业债务以长期借款为主,短期偿债压力相对较小,但每年的利息支出压力居高不下。高资产负债率特征在国内建材行业并不少见,尤其是重资产的水泥、骨料等细分领域,多数企业都维持了较高的负债水平。

样本企业的债务结构中,长期借款占比最高,一方面是因为建材企业的产能建设项目周期较长,银行等金融机构更倾向于发放长期贷款,匹配项目的回款周期,另一方面,企业在经营状况尚可的时候,也更愿意借入长期贷款,降低短期流动性风险,避免出现集中到期兑付的压力。但长期贷款的累计规模过大,每年产生的利息支出就会持续吞噬利润,样本企业2024年上半年财务费用超过5.1亿元,几乎全部来自长期借款的利息支出,这也是企业当期出现大额亏损的核心原因。样本企业的其他应付款占总资产的比例也达到16.3%,这部分多为应付给上游供应商的货款、应付工程款项等,反映出企业在现金流紧张的情况下,对上游的占款也在增加,进一步传导了资金压力到产业链上游,容易引发产业链层面的资金风险。这背后可能是下游地产、基建的工程款拖欠,导致建材企业无法收回货款,进而无法支付上游原材料货款,形成层层拖欠的三角债问题,一定程度上影响整个建材产业链的正常运转。部分中小建材企业会因为债务链条断裂出现破产清算的情况,行业出清仍在持续。

2.2 现金流端承压表现

2.2.1 不同活动现金流情况

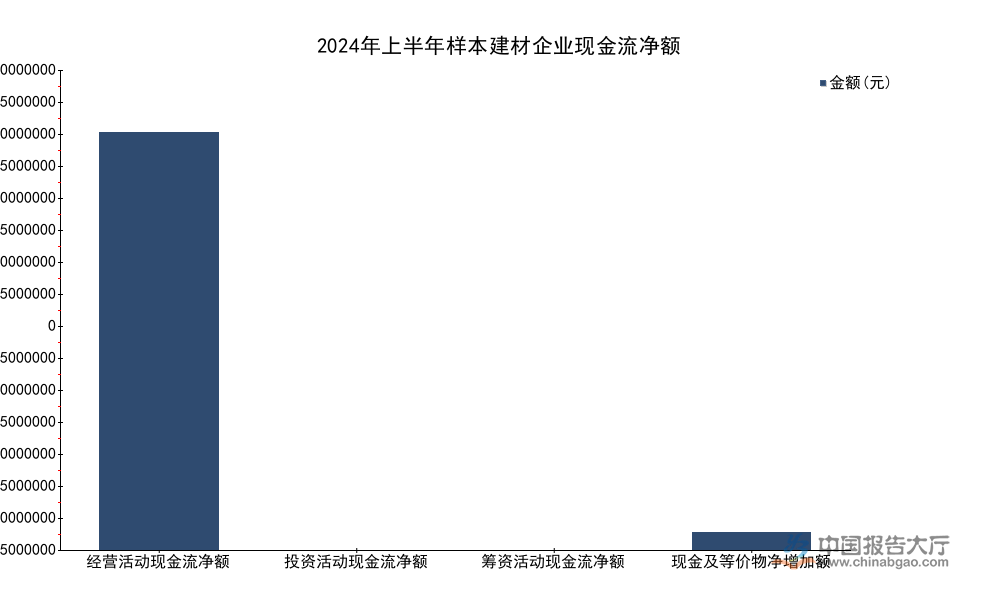

现金流是企业生产经营的血液,对于亏损的建材企业而言,现金流状况直接决定企业的生存状态,即使企业出现亏损,如果经营活动能够产生正向的现金流,就能够维持基本的运营,按期偿还债务利息,如果经营活动现金流为负,就需要持续通过筹资活动输血,一旦筹资渠道收窄,企业就会面临流动性危机,甚至陷入破产清算。整理样本企业2024年上半年不同类型的现金流数据,均来自公开披露的半年报,口径统一,可分析企业现金流的真实状况,进而反映建材行业企业现金流层面的核心压力。

| 指标名称 | 数值(元) |

|---|---|

| 经营活动产生的现金流量净额 | 36265176.58 |

| 投资活动产生的现金流量净额 | -2320779.65 |

| 筹资活动产生的现金流量净额 | -32455673.19 |

| 现金及现金等价物净增加额 | 1488723.74 |

样本企业当期经营活动现金流为正,说明企业通过销售产品仍然能够获得正向的现金流入,投资活动现金流为负,对应少量的产能投资支出,筹资活动现金流为负,说明企业当期偿还的债务规模大于新融入的资金规模。整体来看,样本企业当期现金及现金等价物实现小幅净增加,短期流动性暂时稳定,但长期偿债压力仍然存在。

筹资活动现金流为负,反映出当前金融机构对建材行业的风险偏好下降,企业难以获得新的融资,只能持续偿还存量债务,压缩自身的现金流空间。对于已经陷入亏损的建材企业而言,银行等金融机构往往会收紧授信额度,要求企业提前偿还贷款,进一步加剧企业的现金流压力。样本企业经营活动产生的现金流量净额约3626万元,几乎全部用于偿还筹资端的债务,扣除投资支出后,仅剩下不到150万元的净增加,反映出企业现金流已经被债务消耗殆尽,几乎没有多余的资金可以用于产能升级或者市场开拓。部分建材企业近年来开始处置非核心资产,比如投资性房地产,来补充现金流,样本企业期初投资性房地产占总资产的比例达到4.44%,规模超过1.76亿元,这部分资产未来可能成为企业补充现金流的重要来源。整体来看,建材行业的现金流压力仍然较大,多数企业都在通过处置资产、缩减开支的方式降杠杆,这个过程仍将持续,行业出清的速度会进一步加快,尚不明确这一过程会对行业供给格局带来多大的影响,仍有待观察。

核心洞察

- 国内中型建材上市企业长期借款占总资产比例超32%,高债务带来的财务费用直接吞噬利润,多数企业陷入盈利亏损困境

- 周期下行阶段建材企业普遍压缩研发投入,行业整体产品升级速度放缓,同质化竞争问题进一步加剧

- 当前建材行业企业现金流整体偏紧,筹资端持续净流出,企业被动降杠杆推动行业出清加快

若需获取建材行业细分领域更多经营数据与竞争格局分析,可持续关注相关产业研究输出。