中国报告大厅网讯,铜箔作为电子信息与新能源产业的核心基础原材料,分为电解铜箔与压延铜箔两大品类,其中电解铜箔又可细分为锂电铜箔与电子电路铜箔,分别对应新能源动力电池储能、电子信息印制电路板两大核心下游领域。近年来新能源汽车产业的扩张带动锂电铜箔需求快速增长,行业供给规模持续扩容,产品结构不断向薄型化演进。

一、铜箔产业供给格局

1.1 上游原材料供给

1.1.1 国内精炼铜生产情况

铜箔的主要原材料是阴极铜(精炼铜),铜原材料成本占铜箔生产总成本的比例通常在80%以上,上游精炼铜的供给规模与价格波动直接影响铜箔行业的生产稳定性与盈利水平。我国是全球最大的精炼铜生产国,国家统计局数据显示,2022年我国精炼铜产量为1106.3万吨,较2021年同比增长5.5%,供给规模持续增长,能够为国内铜箔产业扩张提供基础支撑。

精炼铜的产量增长与国内铜矿冶炼产能扩张直接相关,近年来国内铜冶炼行业受下游新能源原材料需求拉动,持续有新建产能投产,精炼铜的自给率维持在相对稳定的水平,一定程度上降低了铜箔行业对进口铜原材料的依赖。精炼铜价格受国际大宗商品市场波动影响较大,当铜价出现大幅波动时,铜箔生产企业通常会通过向下游传导成本波动的方式维持盈利,部分中小铜箔企业由于资金实力较弱,应对价格波动的能力较差,容易出现现金流紧张的情况。

近年来国内铜箔产能扩张速度明显快于上游精炼铜产量的增长速度,2021年国内电解铜箔产能为71.8万吨,2025年国内电解铜箔产量已经达到121.33万吨,四年时间产量增长接近70%,复合增长率超过14%,而同期国内精炼铜产量的复合增长率不到5%,国内铜箔产业对精炼铜的需求缺口部分需要通过进口补充,一定程度上推高了国内精炼铜的溢价水平。国内精炼铜的供给结构中,主流冶炼企业的产能集中度较高,头部铜冶炼企业通常会和大型铜箔生产企业签订长期供货协议,保障原材料供给的稳定性,中小铜箔企业通常只能通过现货市场采购原材料,采购成本会高于长单价格,中小铜箔企业在市场竞争中处于成本劣势。

1.2 铜箔产能产量结构

1.2.1 分品类产能产量现状

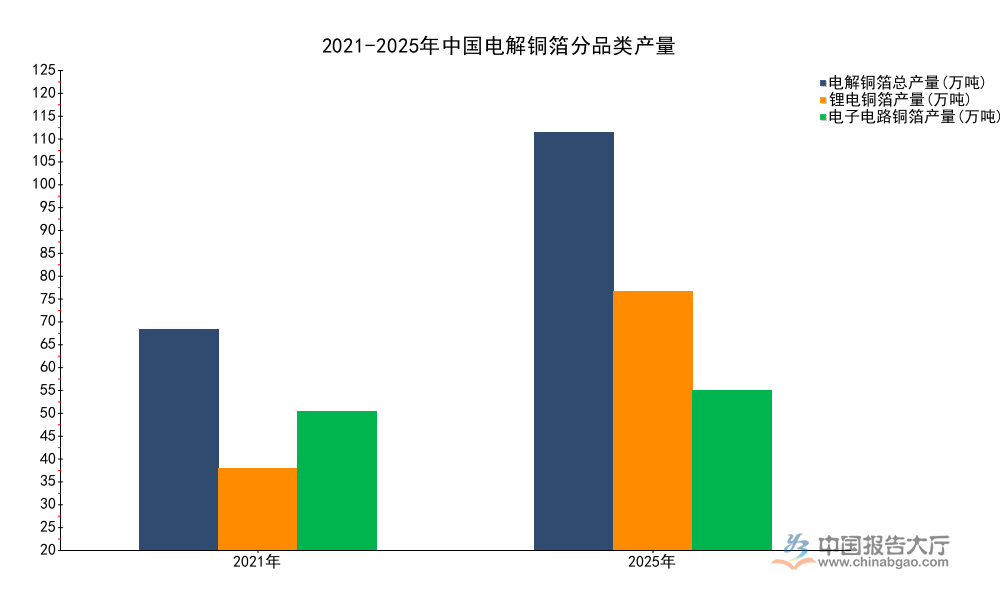

国内铜箔产业在过去五年经历了快速扩张,产量规模持续提升,产品结构随着下游需求变化不断调整,锂电铜箔占比持续提升,电子电路铜箔占比缓慢下降。2021年国内电解铜箔整体产量为64万吨,其中电子电路铜箔产量占比超过六成,锂电铜箔占比不足四成,到2025年,国内电解铜箔整体产量已经翻倍,锂电铜箔占比超过六成,产品结构完成反转,对应下游新能源汽车产业的快速扩张,动力电池装机量的持续增长带动锂电铜箔需求成倍增长,驱动国内铜箔企业不断新建锂电铜箔产能,调整产品结构。压延铜箔由于主要应用于柔性电路板等高端电子领域,市场规模相对较小,产量和需求增长都较为平稳,行业数据显示,2023年国内压延铜箔产量为7309吨,需求量为9125吨,市场供需存在一定缺口,部分高端压延铜箔仍依赖进口。2024年压延铜箔整体市场规模约为10.68亿元,增长幅度长期维持在个位数水平。

| 年份 | 电解铜箔总产量 | 锂电铜箔产量 | 电子电路铜箔产量 |

|---|---|---|---|

| 2021 | 64.00 | 23.80 | 40.20 |

| 2025 | 121.33 | 75.05 | 46.29 |

四年时间国内电解铜箔总产量增长89.6%,年均复合增速接近17%,其中锂电铜箔产量增长超过215%,而电子电路铜箔产量仅增长15.1%,增长速度差异直接反映下游需求结构的变化。国内铜箔企业的产能投放方向已经全面向锂电铜箔倾斜,电子电路铜箔的新增产能主要用于满足存量替代需求,新增规模有限。部分跨界进入铜箔行业的企业全部产能均布局锂电铜箔赛道,进一步放大了锂电铜箔的供给增长速度。

产能利用率方面,由于近两年锂电铜箔产能投放较为集中,部分新建产能尚未完全释放,行业整体产能利用率有所下滑,头部企业由于订单充足,产能利用率维持在较高水平,部分新建项目的产能利用率不足五成。从区域分布看,国内铜箔产能主要集中在江西、安徽、广东等有色金属产业基础较好,且下游锂电池、印制电路板产业集聚的区域,头部企业的生产基地也大多布局在这些区域,依托产业集群降低物流和生产成本。德福科技作为国内头部铜箔生产企业,2025年第三季度实现营业收入32.01亿元,同比增长47.88%,实现净利润2788.79万元,同比增长128.27%,营收的快速增长主要来自锂电铜箔销量的增长,净利润增速高于营收增速,主要是由于产品结构调整,高毛利的极薄锂电铜箔占比提升带动整体毛利率回升。前三季度经营活动产生的现金流量净额为-4.13亿元,基本每股收益为0.0442元,现金流为负主要是由于企业处于产能扩张阶段,原材料备货和新建项目投入占用了大量营运资金,这也是当前国内多数扩张中的铜箔企业共同面临的情况。

二、铜箔产业竞争与产品结构

2.1 产品结构演进

2.1.1 极薄锂电铜箔占比变化

锂电铜箔的产品发展趋势是不断薄型化,更薄的铜箔能够降低电芯重量,提升动力电池的能量密度,符合新能源汽车对续航里程提升的需求,因此近年来极薄铜箔(5-4.5μm)的占比不断提升。早些年国内锂电铜箔的主流产品是8μm及以上厚度的产品,6μm产品占比逐步提升,随后5-4.5μm产品的生产技术逐步突破,开始规模化量产,占比快速提升。2025年国内锂电铜箔中,5-4.5μm极薄产品占比已经提升至25%,未来随着生产技术的进一步成熟,占比仍有提升空间。

极薄铜箔对生产设备、工艺控制的要求远高于常规厚度铜箔,因此进入门槛较高,只有头部企业能够实现大规模量产,中小企业由于技术和资金限制,难以布局极薄铜箔产能,进一步拉大了头部企业和中小企业的盈利差距。极薄铜箔的单位产品价格和毛利率都比常规厚度铜箔高10%-20%左右,布局极薄铜箔产能的企业能够获得更高的盈利水平。技术层面,当前4.5μm产品已经实现规模化量产,3μm产品已经处于中试阶段,部分企业已经开始小批量供货给下游电池企业进行验证,未来随着动力电池对能量密度要求的进一步提升,更薄的铜箔占比会继续提升。

极薄铜箔在生产过程中,成品率相对较低,对铜原材料的纯度要求更高,生产过程中的能耗也更高,一定程度上限制了极薄铜箔成本的下降速度,下游电池企业对极薄铜箔的采用速度也取决于成本下降的幅度,当前极薄铜箔的成本优势还没有完全体现,主要用于高端动力电池产品,在储能电池等对成本敏感的领域,仍然以常规厚度的铜箔为主。部分头部企业在极薄铜箔领域布局较早,已经建立了一定的技术壁垒,能够提前抢占市场份额,后续进入的企业需要克服技术和客户认证壁垒,才能获得市场空间。未来随着更多企业突破极薄铜箔生产技术,行业整体极薄铜箔占比会进一步提升,市场竞争也会从规模竞争转向技术竞争。

2.2 市场竞争格局

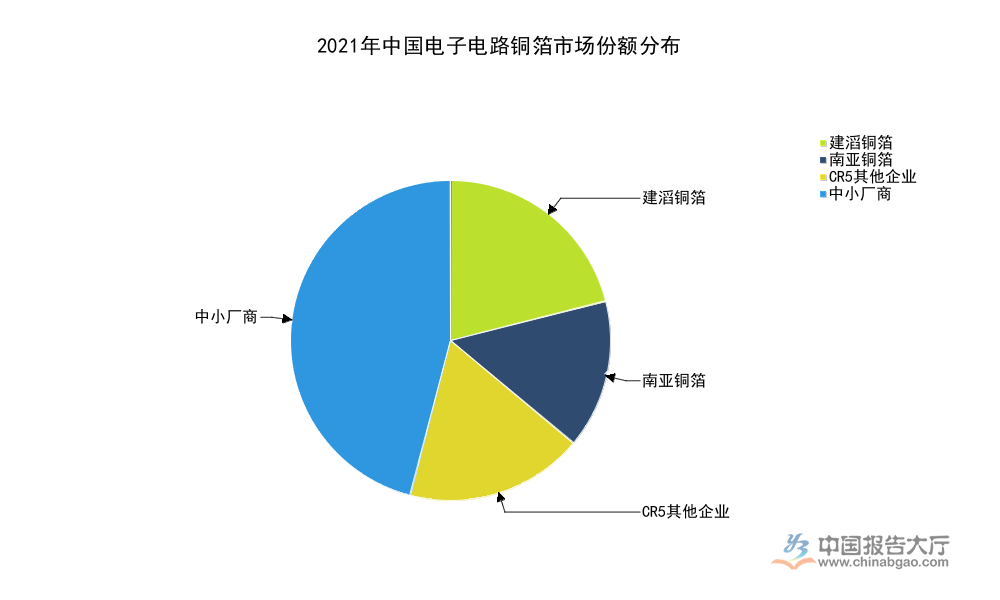

2.2.1 电子电路铜箔集中度

电子电路铜箔是国内发展最早的铜箔细分品类,市场竞争格局相对稳定,头部企业占据了大部分市场份额,行业集中度较高。电子电路铜箔主要应用于覆铜板和印制电路板,下游应用覆盖消费电子、汽车电子、工业控制等多个领域,需求增长相对平稳,新增产能较少,因此竞争格局变化不大。电子电路铜箔对产品一致性的要求较高,下游覆铜板企业通常会和铜箔企业建立长期稳定的合作关系,新进入者很难抢夺头部企业的存量市场份额,因此行业集中度能够维持在相对稳定的水平。

和锂电铜箔不同,电子电路铜箔的需求增长平稳,没有大量的新增产能进入,头部企业的市场份额变动幅度较小,近年来仅部分头部铜箔企业将部分产能转向锂电铜箔,少量让出了电子电路铜箔的市场份额,但整体格局没有发生大的变化。国内电子电路铜箔企业主要分为内资和外资两类,外资企业进入行业较早,在高端电子电路铜箔领域占据一定的优势,内资企业近年来技术进步较快,在中低端领域已经实现完全替代,高端领域的进口替代也在持续推进。

| 企业名称 | 市场份额 |

|---|---|

| 建滔铜箔 | 21 |

| 南亚铜箔 | 15 |

| CR5合计 | 54 |

头部两家企业合计占据36%的市场份额,行业呈现一超一强多跟随的竞争格局,头部企业凭借规模优势、技术优势和客户优势,能够维持相对稳定的盈利水平,抗风险能力高于中小厂商。近年来内资头部企业加快高端电子电路铜箔的研发投入,高端产品的进口替代进程加速,预计未来内资头部企业的市场份额会进一步提升,外资企业的份额会缓慢下降。

锂电铜箔的竞争格局和电子电路铜箔不同,由于锂电铜箔处于快速扩张阶段,大量新产能投放,行业集中度相对较低,头部企业的市场份额还在变动过程中,部分头部企业通过持续扩产,不断提升市场份额,跨界进入的企业也在不断抢占市场份额,行业集中度尚未定型。从企业盈利层面看,锂电铜箔由于产能扩张较快,行业供需关系在不同周期波动较大,盈利水平也随之波动,在需求高速增长阶段,行业盈利水平较高,在产能集中投放阶段,行业盈利水平会出现下滑,部分企业甚至会出现亏损。压延铜箔领域由于市场规模较小,高端产品技术门槛高,国内仅有少数企业能够生产,市场集中度较高,多数高端产品依赖进口,进口替代空间仍然较大。

核心洞察

- 国内电解铜箔产品结构已完成反转,锂电铜箔占比突破六成,成为第一大细分品类

- 电子电路铜箔竞争格局稳定,头部企业CR5达54%,优势长期稳固

- 极薄锂电铜箔占比已达25%,技术壁垒逐步抬高,头部企业盈利优势凸显

如需获取细分赛道最新调研数据,可联系专业产业研究机构获取定制化报告。