中国报告大厅网讯,切片机是将各类材料切割成均匀薄片的设备制造品类,其下游覆盖食品加工、生物医药、工业制造、科研等多个领域。

一、行业供给与发展现状

1.1 产业链结构特征

1.1.1 上游核心零部件供给

切片机的核心性能取决于切割精度、稳定性与使用寿命,上游核心零部件包括刀片、电机、控制系统三大类。高端切片机对刀片的硬度、平整度要求极高,目前进口刀片仍占据病理、超薄切片等高端领域的主要份额,国产刀片仅在中低端食品切片机领域实现全面替代。电机方面,通用步进电机、伺服电机国内供应链已经成熟,本土厂商产能充足,仅高精度伺服电机仍依赖少数外资品牌供给。控制系统是切片机实现自动化切割的核心,针对不同下游需求的定制化开发能力,是区分中小厂商与头部品牌的核心指标,国内华东地区的工控企业已经能够提供成熟的模块化解决方案,大幅降低了中小切片机厂商的进入门槛。

从成本结构来看,刀片占中低端切片机总成本的15%左右,占高端超薄切片机总成本的比例超过30%,电机与控制系统合计占总成本的40%-50%,剩余部分为外壳、传动结构等通用零部件成本。

北京地区2024年切片机行业岗位数据显示,月薪37.9%集中在10-18万元区间,招聘职位占全行业的0.02%,薪酬相对指数较全行业平均低6.2个百分点,一定程度反映行业整体规模有限,岗位需求密度较低,本土企业多以中小规模为主,超过半数的本土企业成立时长在10年以上,企业扩张速度相对平缓,新进入者多为细分领域的创业公司,大规模跨界进入行业的案例较为少见。

1.1.2 中游制造分层情况

中游切片机制造环节呈现明显的分层特征,第一梯队为掌握核心技术的外资品牌,主要覆盖高端科研、生物医药领域的精密切片机市场,产品单价高,毛利率稳定在30%以上,凭借多年积累的品牌口碑与技术优势,长期占据高端市场的主导地位。第二梯队为本土头部企业,同时覆盖中高端食品切片、光伏切片等领域,部分产品已经实现进口替代,具备一定的定制化开发能力,市场份额持续提升,部分头部企业已经开始向高端科研领域渗透,逐步挤压外资品牌的市场空间。第三梯队为中小本土厂商,集中在低端食品切片机、民用切片设备领域,产品同质化严重,价格竞争激烈,毛利率普遍低于10%,多数企业依赖走量获取营收,抗风险能力较弱,在原材料价格上涨阶段容易出现亏损。

从企业区域分布来看,国内切片机制造企业主要集中在华东、华南地区,长三角地区依托完善的工控与零部件供应链,形成了从零部件到成品的完整产业集群,珠三角地区则依托出口贸易渠道,大量出口中低端民用切片产品至东南亚、欧美市场。进一步拆解,当前行业的进入壁垒主要集中在品牌与技术两个层面,高端市场需要长期的科研领域客户积累,新进入者难以短期突破,中低端市场进入门槛低,竞争格局分散,行业出清仍在持续。

1.2 整体市场容量拆分

1.2.1 应用领域规模分布

切片机按照应用领域可以分为食品加工切片机、生物医药病理切片机、工业材料切片机、科研超薄切片机四大类,其中食品加工切片机是国内市场规模最大的细分领域,占整体市场的比例超过60%,其次为工业与光伏领域切片设备,占比约25%,生物医药与科研领域占比约15%。土豆去皮切片机是食品加工切片机中规模最大的细分品类,国内土豆去皮切片机的下游需求主要来自三个场景,分别是商业餐饮、食品加工厂、零售超市,不同场景对设备的自动化程度、产能要求差异较大,其市场份额分布呈现明显的结构分化特征,商业餐饮领域对设备的通用性要求高,采购量最大,占据国内土豆去皮切片机的主要市场份额。

| 应用场景 | 2025年市场份额(%) |

|---|---|

| 商业餐饮领域 | 60 |

| 食品加工厂 | 25 |

| 零售超市 | 15 |

这一分布特征与国内土豆加工消费结构直接相关,国内土豆消费中,鲜切消费占比逐年提升,商业餐饮是鲜切土豆的主要需求方,带动对应切片设备的采购需求增长,未来五年国内土豆去皮切片机市场的年复合增长率将维持在12%,增长动力主要来自餐饮连锁化带来的设备更新需求,市场规模仍有较大扩张空间。

1.2.2 重点区域企业分布特征

国内切片机企业的区域分布与下游需求的集聚高度相关,华东地区是国内食品加工产业最集中的区域,同时也是生物医药、光伏制造的核心集聚区,因此汇聚了国内最多的切片机制造企业,占全国企业总量的比例超过40%。华南地区位列第二,占比约28%,主要依托出口订单驱动,以中小批量的中低端产品生产为主,多数企业做OEM代工,自有品牌占比偏低。华北地区占比约15%,依托当地的食品加工产业,形成了区域性的供给能力,主要覆盖北方本地市场。西南、西北等地区占比不足17%,本地企业数量较少,市场主要被外地品牌占据。近年光伏产业向西部地区转移带动了光伏切片设备的需求增长,但设备制造环节仍集中在华东地区,西部地区主要为装机应用环节,未形成规模化的设备制造产能。

从企业规模来看,国内切片机行业多数企业规模少于50人,属于中小微制造企业,年营收超过亿元的企业不足10家,行业整体集中度较低,仅在高端精密切片与光伏切片领域呈现一定的集中特征,中小微企业的市场话语权较弱。

二、重点细分领域竞争分析

2.1 食品加工切片机市场

2.1.1 土豆去皮切片机结构拆分

土豆去皮切片机按照自动化程度可以分为手动、半自动、全自动三类,手动设备单价不足1000元,主要面向小型餐饮店与零售摊位,半自动设备单价在1000-5000元之间,面向中型餐饮企业,全自动设备单价超过1万元,主要面向大型食品加工厂与连锁餐饮企业的中央厨房。

不同价格带的竞争格局差异明显,手动与半自动领域完全由本土中小厂商占据,价格竞争激烈,头部厂商的市场份额不足5%,全自动领域已经出现本土头部品牌,前五名企业市场份额超过40%,部分头部企业已经开始拓展海外市场,出口份额逐年提升,在东南亚、中东等市场已经建立了稳定的渠道。需求端来看,连锁餐饮品牌的中央厨房化对全自动切片设备的需求持续增长,带动产品结构向高端化升级,头部企业的营收增速明显高于行业平均水平。成本端来看,上游钢材与零部件价格近年波动较小,行业整体成本稳定性较好,头部企业通过规模化生产能够降低单位成本,盈利能力优于中小厂商。消费者对食品加工卫生要求的提升,带动具备自动清洁、智能切割功能的新型切片设备需求增长,能够提供定制化功能的企业将获得更大的市场空间。

2.1.2 不同场景需求差异

商业餐饮场景的土豆去皮切片机需求具备批量大、更新频率快的特征,单店采购量通常在1-2台,更新周期约3-5年,对价格的敏感度较高,同时对设备的体积、操作便捷性有较高要求,因此中小型半自动设备是该场景的主流产品,多数中小厂商通过渠道分销覆盖区域市场,营销费用占比偏低,依靠走量维持生存。食品加工厂场景的需求集中在大型全自动生产线,单条生产线采购额可达数十万元,更新周期约10年,对设备的稳定性、切割精度、自动化程度要求极高,头部企业凭借产品质量优势占据该场景的主要份额,中小厂商难以进入,该场景的客户粘性较高,一旦进入供应商名单,后续更新采购通常会优先选择原有品牌,新品牌难以替代。零售超市场景的需求主要面向现场鲜切销售,设备需求以小型台式切片机为主,采购量较小,对设备的外观、安全性要求较高,需求增长主要来自超市生鲜区占比的提升。

不同场景的需求差异导致企业的战略定位分化,多数中小厂商聚焦商业餐饮的中低端市场,头部企业则重点布局食品加工厂与连锁餐饮中央厨房的高端市场,极少有企业同时覆盖所有价格带与场景,一定程度上缓解了行业内的直接价格竞争。究其本质,切片机行业整体规模有限,细分场景的专业化运营比全品类覆盖更具备盈利优势,这也是多数企业选择聚焦单一细分领域的核心原因。

2.2 精密切片机市场表现

2.2.1 冷冻超薄切片机供需情况

冷冻超薄切片机是科研领域制备生物样本的核心设备,属于高端切片机品类,产品技术门槛高,全球市场长期被少数外资品牌占据,行业进入难度远高于食品切片领域,对企业的精密加工能力与研发投入要求极高。2024年全球冷冻超薄切片机产量为2154台,全球平均价格为26千美元每台,2025年全球市场规模达到58.97百万美元,行业机构预测,2025年至2031年全球市场的年复合增长率为5.30%,2031年市场规模将达到80.39百万美元。需求增长主要来自生命科学领域的研发投入增加,全球科研机构对样本制备设备的更新需求持续增长,带动市场规模稳步扩张,国内生命科学领域的研发投入增速高于全球平均水平,国内市场规模增速也高于全球平均。

国内市场方面,近年本土企业开始逐步突破冷冻超薄切片机的核心技术,部分产品已经进入高校实验室进行测试,距离大规模产业化仍有一定距离,当前国内市场仍以外资品牌为主,本土品牌的市场份额不足10%。从需求结构来看,高校、科研院所、医院病理科是冷冻超薄切片机的核心需求方,采购资金主要来自科研经费与医院预算,对价格的敏感度较低,更看重设备的稳定性与切割精度,新品牌进入市场需要较长的验证周期,进口替代进程仍将逐步推进,短期难以出现快速替代。

2.2.2 光伏切片设备盈利特征

光伏切片设备是光伏硅片生产环节的核心设备,国内头部光伏切片相关企业2025年前三季度的财务数据已经披露,整体来看,行业受上游硅片价格波动影响,前期盈利水平承受较大压力,下半年随着硅片价格企稳,企业盈利出现边际改善,不同报告期的核心财务指标呈现出明显的修复趋势,存货、负债与现金流指标也反映出企业当前的经营状态变化,核心指标的对比能够清晰展现行业当前的盈利修复进程。

| 指标 | 2025年1-9月 | 2025年7-9月 | 单位 |

|---|---|---|---|

| 营业收入 | 24.31 | 9.79 | 亿元 |

| 净利润 | -0.82 | 0.07 | 亿元 |

| 扣非净利润 | -1.36 | - | 亿元 |

| 毛利率 | 12.5 | 13.6 | % |

| 销售净利率 | -3.4 | 0.71 | % |

| 存货余额 | 10.45 | - | 亿元 |

| 合同负债余额 | 2.71 | - | 亿元 |

| 经营性净现金流 | - | 0.9 | 亿元 |

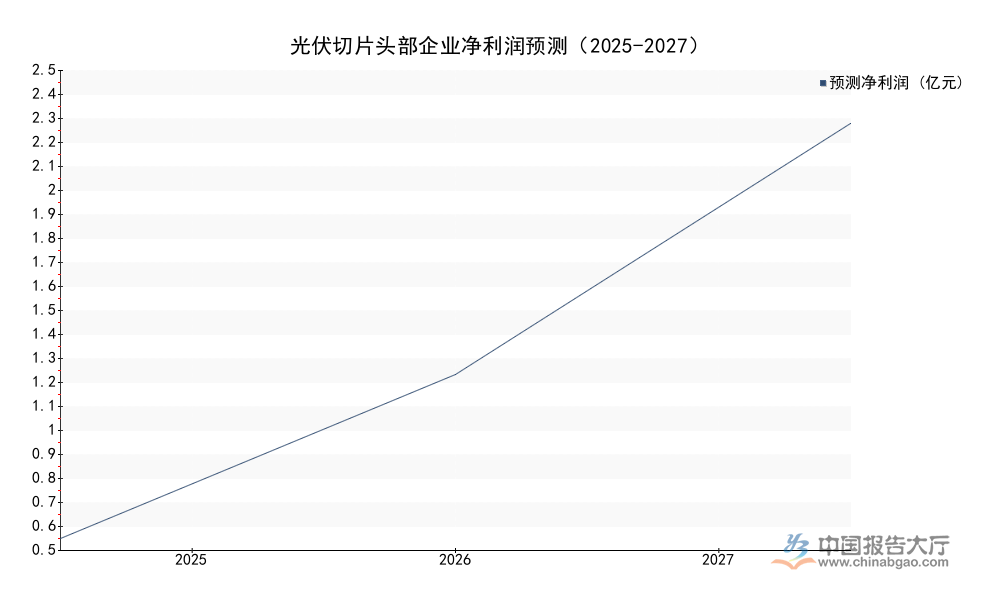

从指标变化观察,第三季度企业盈利已经由负转正,毛利率较上半年有所提升,反映行业需求逐步回暖,存货余额维持在10.45亿元,合同负债为2.71亿元,一定程度反映企业在手订单充足,库存水平符合行业正常周转规律,未出现大规模的存货积压。不排除后续硅片价格波动仍会对企业盈利产生影响,后续盈利增长的持续性仍有待观察。东吴证券预测该企业2025年全年净利润为0.53亿元,2026年为1.27亿元,2027年为2.41亿元,增长预期主要来自光伏N型硅片产能扩张带来的切片设备更新需求,N型硅片对切割精度的要求更高,带动切片设备单价与需求量提升,头部设备企业将直接受益。光伏行业产能扩张周期波动较大,设备需求随周期变化明显,企业盈利的周期性波动仍会持续,当前的盈利修复是否能够延续仍有待观察,下游硅片企业的资本开支节奏将直接影响设备企业的营收与盈利表现。

核心洞察

- 切片机行业分层特征显著,高端精密领域仍有广阔进口替代空间

- 食品切片赛道高端化趋势明确,头部企业盈利优势持续放大

- 光伏切片设备随技术迭代迎来更新周期,盈利呈现边际修复

如需获取切片机行业细分赛道的深度调研数据与投资机会梳理,可联系专业产业研究机构获取定制化服务。