电抗器作为电力系统中承担无功补偿、限流、滤波及谐波抑制功能的核心电磁装置,处于电力设备制造中游环节,其行业现状直接反映国内电力基础设施建设与新能源发电领域的发展节奏。电抗器上游原材料涵盖硅钢片、铜铝导线、绝缘材料,下游需求覆盖电网建设、新能源发电、轨道交通、工业配电等多个领域,产品形态可分为干式空心电抗器、铁心电抗器、油浸式电抗器三类,不同品类对应不同的应用场景与技术门槛。

一、产业运行基本情况

1.1 市场规模演进

1.1.1 国内整体规模增长

国内电抗器行业的需求增长与电力系统建设进程高度绑定,过去十余年间,随着国内电网投资规模扩大与新能源产业崛起,行业整体保持平稳增长态势。2014年至2021年,国内电抗器整体市场的复合年增长率为6.75%,2021年国内电抗器整体市场规模达到236亿元,同比增长5.78%。滤波电抗器作为当前需求增长最快的细分品类,主要服务于新能源发电并网环节的谐波治理需求,2024年中国滤波电抗器行业市场规模达124.58亿元,同比增长9.08%,增速显著高于2021年行业整体增速,反映下游需求结构的变化趋势。

新能源发电规模扩大拉动滤波电抗器需求增长的逻辑清晰,光伏、风电等分布式新能源发电出力存在波动性,并网后会向电网注入大量谐波,影响电网运行稳定性,必须通过滤波电抗器完成谐波治理,新能源装机规模每提升10GW,对应新增滤波电抗器需求约3-5亿元,这一拉动效应在过去五年持续显现。特高压输电工程的批量建设,也带动了大容量高压并联电抗器需求的增长,一条1000kV交流特高压线路需要配置十余台百兆伏安级并联电抗器,单台价值超过千万元,对行业规模的拉动作用明显。轨道交通领域,牵引供电系统需要配置限流电抗器限制短路电流,城市轨道交通里程的增长也稳定贡献需求。

从需求端的结构变化观察,低压电抗器主要面向普通工业配电领域,需求增长平稳,价格竞争激烈,头部企业较少布局;高压、超高压电抗器主要面向特高压、新能源并网等领域,技术门槛高,产品毛利率高,是头部企业竞争的核心赛道。上游铜铝原材料价格波动会影响行业企业的毛利率,多数头部企业会通过锁价、套期保值等方式对冲原材料价格波动风险,中小企业抵御价格波动的能力较弱,盈利稳定性较差。

1.2 下游需求结构

1.2.1 应用领域占比分布

电抗器的需求分散在多个下游领域,不同领域的产品技术要求、市场空间差异较大,传统输变电领域是电抗器最早的应用场景,随着国内工业体系完善与新能源产业发展,新能源、轨道交通、工业配电等领域的需求占比逐步提升,已经超过传统输变电领域成为最大的需求来源。2021年国内输变电领域电抗器市场占比为14%,其他领域合计占比达到86%,这一结构直接反映国内电力产业结构的转型方向。

按照规模测算,2021年输变电领域电抗器市场规模约为33亿元,其他领域合计规模约为203亿元,其中仅滤波电抗器一个细分品类,2024年的市场规模就已经达到124.58亿元,超过2021年输变电领域整体规模的三倍,进一步印证需求结构的快速切换。不同应用领域对产品类型的偏好存在明显差异,输变电领域主要使用大容量油浸式并联电抗器,新能源发电领域主要使用干式滤波电抗器,轨道交通领域主要使用铁心限流电抗器,不同细分产品的进入门槛差异显著,大容量高压电抗器对设计、制造、检测能力要求高,新进入者难以突破资质与技术壁垒,中低压小件电抗器门槛较低,参与者众多,价格竞争激烈。

油浸式电抗器依靠矿物油绝缘,绝缘性能好、散热能力强,在大容量高压领域仍然占据主导地位;干式电抗器不需要油浸绝缘,维护方便,发生泄漏风险低,在中低压领域的占比逐步提升。近年来,随着环保要求提升,环保型绝缘介质开始应用于油浸式电抗器,可生物降解的合成酯油逐步替代部分矿物油,应用占比持续提升。国内新型电力系统建设加快,对电能质量的要求不断提升,电抗器作为保障电网稳定运行的必备设备,需求规模仍将保持增长,需求结构会进一步向新能源、高端电网领域倾斜。

二、行业竞争格局分析

2.1 品牌集中度特征

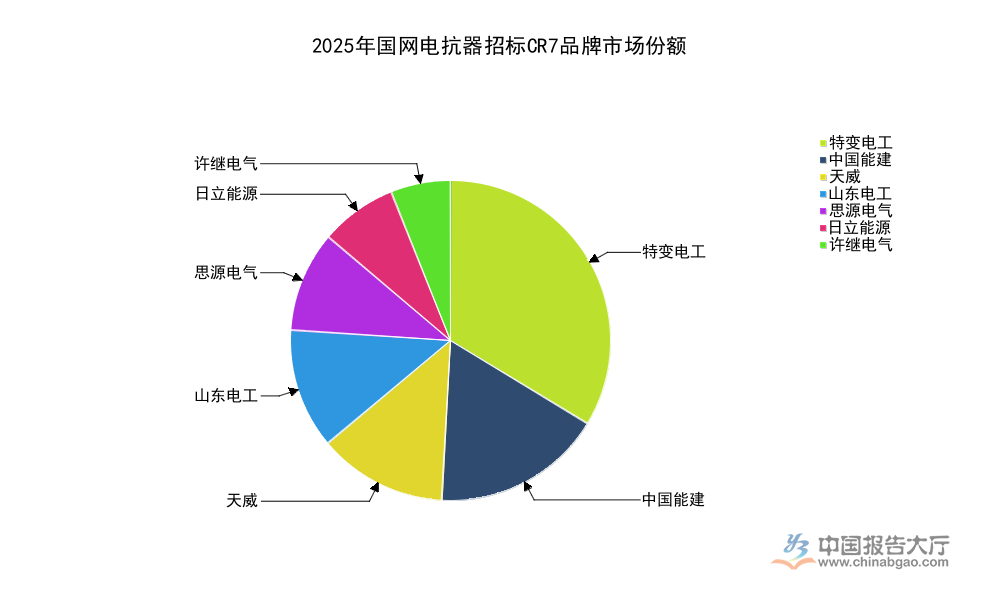

2.1.1 国网招标品牌份额

国家电网是国内高压电抗器最大的采购方,国网招标的份额分布直接反映国内高压电抗器领域的竞争格局,具备极强的代表性。2025年前五批国网电抗器招标完成后,全部中标数据已经落地,总招标金额225217万元,共计94个包段,由20家供应商中标,整体市场呈现极高的集中度特征,头部品牌占据绝大多数市场份额,中小品牌仅能获得少量零散订单。不同品牌的竞争优势差异明显,国内头部输变电设备企业依托变压器领域的技术积累和客户资源,在电抗器领域占据主导地位,外资品牌凭借早期技术优势也占据一定份额,市场份额向头部集中的趋势已经延续多年。对比2018年至2019年的招标数据,当时国网电抗器整体招标的CR3为61%,当前CR7已经达到79.2%,行业集中度提升趋势明确。而在交流特高压领域,CR5达到100%,最高电压等级的市场完全被头部五家企业垄断,没有其他企业能够进入。七个头部品牌的份额分布清晰展现当前竞争层级。

| 排名 | 品牌 | 份额(%) |

|---|---|---|

| 1 | 特变电工 | 26.7 |

| 2 | 中国能建 | 13.6 |

| 3 | 天威 | 10.3 |

| 4 | 山东电工 | 9.6 |

| 5 | 思源电气 | 8.0 |

| 6 | 日立能源 | 6.1 |

| 7 | 许继电气 | 4.9 |

这一集中度水平远高于多数电力设备细分领域,说明高压电抗器领域的技术和资质门槛已经形成极强的壁垒,新进入者很难撼动头部品牌的地位。外资品牌仅日立能源一家进入前七,整体外资企业合计占比12.2%,说明国内品牌已经完成对本土主流市场的主导,仅在部分高端细分领域外资仍保有少量份额。

拆分到单个企业维度,中标金额的分布进一步放大了头部集中的特征,单个头部企业的中标金额远超腰部和尾部企业,排名前十的企业合计中标金额占总招标额的比例超过八成,中小中标企业的单家中标金额多在1亿元以下,仅能获得少量包件,市场话语权极弱。

| 排名 | 企业名称 | 中标金额(万元) |

|---|---|---|

| 1 | 北京电力设备总厂有限公司 | 30520 |

| 2 | 特变电工沈阳变压器集团有限公司 | 27298 |

| 3 | 特变电工衡阳变压器有限公司 | 25515 |

| 4 | 保定天威保变电气股份有限公司 | 23196 |

| 5 | 山东电力设备有限公司 | 21148 |

| 6 | 思源电气股份有限公司 | 17982 |

| 7 | 重庆日立能源变压器有限公司 | 13815 |

| 8 | 许继电气股份有限公司 | 10993 |

| 9 | 吴江变压器有限公司 | 8820 |

| 10 | 西安西电变压器有限责任公司 | 8077 |

TOP10企业中,特变电工体系占据两个席位,合计中标金额超过5亿元,体现了头部企业的整体竞争力。国内企业占据九个席位,仅日立能源一家外资企业进入前十,进一步印证本土品牌的主导地位。尾部企业中标金额最低仅为538万元,仅能获得单个小包段,生存空间持续被头部品牌挤压,不排除未来几年会有更多中小品牌逐步退出市场。

2.2 技术迭代进展

2.2.1 高端产品研发突破

国内电抗器行业的技术迭代近年来明显加快,核心迭代方向围绕环保化、大容量化、高性能化展开,传统油浸式电抗器多使用矿物绝缘油,一旦发生泄漏会对土壤和水源造成污染,防火性能也存在短板,随着国内双碳目标推进和环保要求提升,合成酯油等环保绝缘介质逐步替代矿物油,成为高端高压电抗器的核心发展方向。2025年国内企业成功研制国内首台132kV合成酯油并联电抗器,标志着国内环保型高压电抗器的研发达到新的水平,突破了此前国外企业对高电压等级环保型电抗器的技术垄断。

合成酯油属于可完全生物降解的绝缘介质,其燃烧点远高于传统矿物油,防火性能提升明显,更加适合城市中心变电站、人口密集区域变电站等对安全和环保要求较高的应用场景,未来随着环保政策的进一步趋严,市场对环保型电抗器的需求会逐步释放,替代空间较大。除了环保化方向,超导技术的应用是电抗器领域另一个重要的技术突破方向,超导并联电抗器具备损耗低、体积小、容量大的核心优势,能够解决传统电抗器损耗大、重量大的痛点,适合用于大容量电网的无功补偿环节,对提升电网运行效率有明显帮助。

2024年1月,国内启动产学研用联合研制国际首台实用化超导并联电抗器,2026年2月该设备在上海35千伏古龙变电站正式投入运行,成为全球首台进入实际电网运行的超导并联电抗器,这一突破为超导技术在电力设备领域的商业化应用探索了可行路径。目前超导材料的制备成本仍然较高,超导电抗器的整体制造工艺复杂,核心部件的可靠性仍需要长时间运行验证,大规模商业化应用仍有待观察,尚不具备大规模替代传统电抗器的条件。

除此之外,空心电抗器的降噪技术、干式电抗器的防潮防腐技术等细分领域也在持续迭代,国内头部企业针对不同应用场景的需求,不断推出定制化产品,整体技术水平已经接近国际先进水平,部分领域已经实现领先。高端产品的研发投入大、周期长,研发活动主要集中在头部企业,中小企业缺乏研发资金和技术积累,很难参与高端产品的研发,进一步加剧了行业的分化,头部企业掌握技术优势后,会进一步抢占高端市场的份额,行业集中度仍有提升空间。

核心洞察

- 国内电抗器行业集中度已处高位,CR7达79.2%,头部企业优势稳固,新进入者突破壁垒难度大

- 下游需求结构完成转型,非输变电领域占比达86%,滤波电抗器增速显著高于行业整体

- 高端产品技术迭代加快,环保型、超导型产品陆续取得突破,头部企业将率先受益技术升级红利

若需获取细分领域定制化产业研究服务,可联系中国报告大厅。