中国报告大厅网讯,石化行业作为国民经济基础支柱产业,连接上游油气开采与下游终端制造,其行业现状直接反映宏观经济景气度,也影响塑料、纺织、建材等多个领域的生产成本。当前全球石化产业格局深度调整,中国石化产业规模稳步扩张,竞争格局持续优化,周期下行阶段的结构性特征凸显。

一、全球石化供给格局

1.1 中东核心产区表现

1.1.1 产能与开工表现

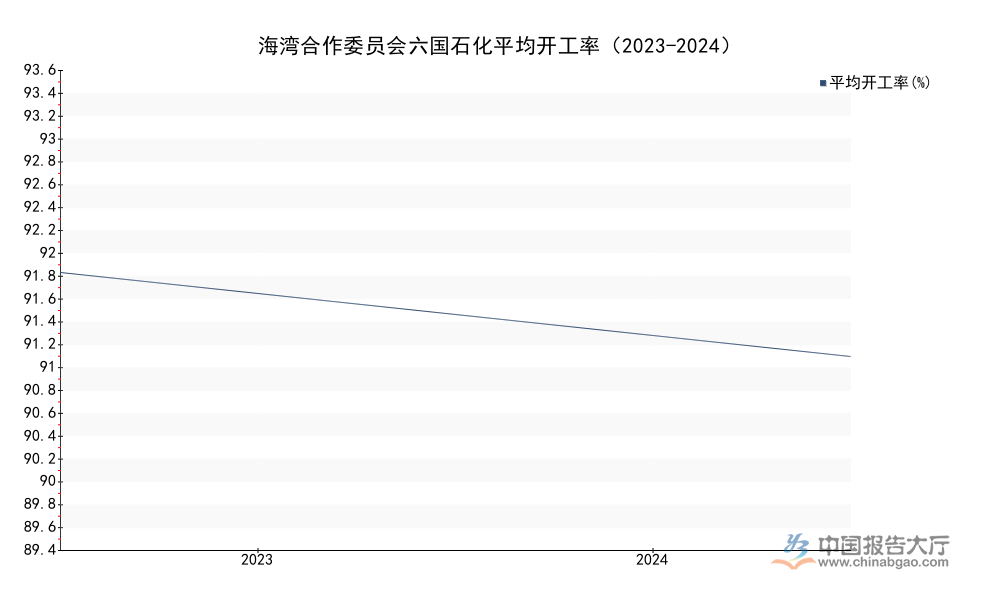

全球石化产能的新增增量长期集中在中东地区,中东依托低成本的原油天然气资源,在乙烯、丙烯等基础石化产品的全球竞争中具备天然成本优势,海湾合作委员会六国(沙特阿拉伯、阿联酋、卡塔尔、科威特、阿曼、巴林)作为中东石化产业的核心集聚区域,近年产能扩张持续推进,产业集中度不断提升,其产能利用率与盈利水平直接影响全球石化产品的贸易流向与价格波动。2023年以来,受全球石化产品价格波动影响,该区域的开工率与盈利水平出现一定程度调整,不同年份的核心指标变化清晰反映产区运行的整体趋势,产能扩张的同时受需求拖累开工率有所下调。

| 指标 | 2023年 | 2024年 |

|---|---|---|

| 平均开工率(%) | 93.4 | 89.5 |

| 总产能(亿吨) | - | 1.654 |

| 总销售收入(亿美元) | - | 801 |

2024年海湾六国石化产能保持5.7%的增速扩张,开工率较上年有所下滑,总销售收入同比下滑6.5%,印证了全球石化行业周期下行对中东产区的影响。低成本优势依然支撑产区维持89%以上的高开工率,远高于全球平均水平,后续新增产能投放仍将持续影响全球市场竞争格局,进一步挤压其他产区石化企业的盈利空间。

1.2 全球需求端分化

1.2.1 终端需求变动

全球石化产品的终端需求主要分布在包装、纺织、汽车、建筑四大领域,发达经济体的需求已经进入存量稳定阶段,新兴市场的需求增长主要来自城镇化带来的建筑与包装需求。近年受全球通胀高企、主要经济体货币政策收紧影响,终端消费需求整体偏弱,欧美地区的化工品库存持续处于高位,去库存周期延长,对进口石化产品的需求有所收缩。与之形成对照的是,亚太地区新兴经济体的制造业需求保持相对稳定,中国作为全球最大的石化产品生产国和消费国,内需市场对石化产品的支撑作用凸显,东南亚地区随着纺织、电子等制造业产能转移,对基础石化原料的进口需求持续增长。

全球石化贸易流向正在发生结构性调整,中东新增产能更多流向亚太市场,欧美本土产能开工率持续走低,部分中小产能退出市场。进一步拆解需求结构,合成树脂领域受包装行业需求疲软影响,增长速度较2019年之前下滑超过2个百分点,合成纤维领域受全球纺织品贸易萎缩影响,需求增速维持在1%左右,远低于此前5%左右的年均增速,合成橡胶需求随汽车产业的复苏略有回升,但新能源汽车轻量化趋势降低了单位新车的橡胶消费量,整体需求增长仍相对乏力。

不排除后续全球经济复苏带动终端需求回暖的可能,但需求结构性分化的格局仍会维持一定时间,新兴市场的需求增量不足以完全弥补发达经济体的需求缺口,全球石化行业整体供需宽松的格局短期内难以改变。全球范围内的产能过剩压力逐步凸显,成本竞争力不足的产能将持续被市场出清,行业集中度会进一步向资源优势区域和头部企业集中。

二、中国石化行业运行

2.1 全行业核心指标

2.1.1 规模效益数据

中国石化产业是国民经济的重要支柱产业,产业规模大,产业链长,对工业经济增长的贡献突出。工信部数据显示,2025年石化化工行业增加值占全国工业比重达13.7%,行业运行的稳定性直接影响全国工业经济的整体表现。2024年国内石化行业受国际油价波动、终端需求疲软等多重因素影响,规模与效益出现分化,生产端保持稳定增长,效益端出现一定程度下滑。

国家统计局数据显示,2024年中国石化行业工业增加值同比增长6.9%,增速高于全国工业平均水平,显示行业生产端的韧性。全行业规模以上企业数量达到3.2万家,行业营业收入达到162800亿元,同比增长2.1%,行业营业收入利润率为4.85%,较上年有所下滑。原料消费端,2024年国内原油表观消费量达到7.64亿吨,天然气表观消费量达到4244.2亿立方米,原料消费保持稳定增长,反映国内石化加工产能的扩张持续推进,国内对进口原油天然气的依赖度进一步提升,能源安全保障的压力依然存在。

进出口端,2024年全行业进出口总额达到9488.1亿美元,同比下降2.4%,其中进口额下滑主要受国际原油价格回落影响,出口额保持小幅增长,国内石化产品的国际竞争力逐步提升,部分精细化化工品的出口份额持续扩大。利润总额方面,2024年全行业实现利润总额7897.1亿元,同比下降8.8%,利润下滑主要来自化工板块,炼化板块受原油价格波动影响,盈利空间收窄,基础化工产品价格下跌带动行业整体利润下滑。

终端需求疲软导致产品涨价动力不足,下游制造业企业订单不足,主动去库存导致对上游石化原料的采购需求下降;近年国内石化产能集中投放,市场竞争加剧,进一步压缩了企业的盈利空间,中小石化企业的盈利压力远大于头部企业,部分亏损企业已经开始主动停产减产。石化行业的效益变化也反映了国内化工行业处于周期下行阶段的特征,不排除后续随着去库存推进,行业盈利逐步修复的可能,政策层面的老旧装置更新改造也会推动落后产能出清,改善行业供需格局。

截至2025年,国内石化化工行业现有老旧装置约1600套,其中需要更新改造的装置达到600套,工信部联合金融机构推进设备更新改造专项贷款,截至2025年11月,银行已经与700家石化化工企业签订设备更新贷款合同,合同金额达到3300亿元,贷款余额达到1400亿元,2026年工信部还安排了1.2万亿元的科技创新和技术改造再贷款,利率维持在1.25%,政策支持力度持续加大,将推动行业技术升级,淘汰高能耗高排放的落后产能,提升行业整体竞争力。

2.2 市场竞争格局

2.2.1 头部企业盈利对比

国内石化行业已经形成了中央国有企业、地方民营企业、外资企业多元竞争的格局,民营企业在化纤、炼化等细分领域的占比不断提升,中国石油和化学工业联合会数据显示,2024年国内营收超百亿元的民营石化企业达到57家,民营前100家石化企业合计实现营业收入5.67万亿元,占全行业营业收入的34.8%,民营企业已经成为国内石化行业的重要组成部分,在细分领域的竞争力逐步凸显。头部企业作为行业的核心主体,其盈利表现可以反映行业周期下不同企业的竞争力差异,2025年国内主要头部上市石化企业已经披露了全年业绩,核心盈利指标呈现明显分化。

| 企业名称 | 归母净利润(亿元) | 同比变化率(%) |

|---|---|---|

| 中国石油 | 1573.18 | -4.5 |

| 中国海油 | 1220.82 | -11.49 |

| 中国石化 | 318.09 | -36.78 |

从指标来看,上游油气开采占比较高的中国石油、中国海油盈利保持相对稳定,归母净利润规模远高于以炼化化工为主的中国石化,中国石化归母净利润下滑幅度较大,核心原因是其化工板块2025年出现145.78亿元的经营亏损,化工板块的周期下行对企业整体盈利冲击明显。这反映了行业周期下行阶段,上游资源型企业的抗风险能力显著强于中游加工型企业,盈利分化特征突出,一体化龙头企业的优势更加明显。

进一步拆解民营企业的表现,民营石化企业主要集中在化纤、炼化等中下游环节,受终端需求下滑影响更大,2025年前三季度,民营化纤龙头恒逸石化实现营业收入838.85亿元,同比下降11.53%,实现归属于上市公司股东的净利润2.31亿元,同比基本持平,在行业整体下行的背景下,民营企业通过降本增效维持了基本盈利,显示出较强的经营灵活性。不同类型企业的盈利差异,也推动行业并购整合加速,头部企业依托资金优势并购中小产能,进一步提升市场集中度。

从二级市场表现来看,截至2025年12月3日,恒逸石化市值为304.4亿元,股价较前一交易日上涨2.92%,收于8.45元/股,大股东合计持股比例达到50.28%,已经公布了15亿元到25亿元的增持计划,彰显对企业长期发展的信心。2026年4月2日,石油石化板块整体上涨1.88%,主力资金净流入24.34亿元,市场对行业周期复苏的预期逐步升温,资本对头部企业的关注度持续提升。

如需获取石化行业最新调研数据与深度研判报告,可联系专业机构获取定制化分析服务。

核心洞察:

- 全球石化供需宽松格局明确,中东低成本产能持续冲击全球市场,国内企业成本压力加大

- 国内石化行业盈利分化明显,上游资源型企业抗风险能力远强于中游加工企业

- 政策推动老旧装置更新改造,落后产能出清将逐步改善行业供需格局,长期盈利能力有望修复