中国报告大厅网讯,丙烯酰胺行业是精细化工领域重要的细分赛道,作为连接上游丙烯腈与下游水处理、造纸、油气开采的核心中间品,行业发展兼具周期属性与成长属性,近年来国内环保政策趋严叠加下游新兴需求释放,行业格局持续优化。2025年9月2日,国家卫生健康委员会、国家市场监督管理总局发布食品中丙烯酰胺检测新标准,2026年3月2日正式实施,标准对食品中丙烯酰胺残留的检测精度、合规要求进一步提升,带动国内食品级丙烯酰胺产业技术升级。

一、国内丙烯酰胺行业供给现状

1.1 产能规模与区域布局

1.1.1 全国产能供给水平

2024年国内丙烯酰胺总产能达到52万吨/年,产能利用率维持在78%-82%区间,全年产量为67.4万吨,从供需平衡来看,全年国内需求量为68.5万吨,国内基本实现供需自主,仅存在少量结构性缺口。进口依存度整体为11%,但高端医用级产品进口依存度达到30%,反映出国内行业供给存在结构性矛盾,通用级产品供需基本平衡甚至存在部分产能过剩,而高纯度、合规性要求高的高端产品仍依赖海外进口。过去五年国内丙烯酰胺产能增长逐步放缓,核心原因在于环保审批门槛提升,新建项目需要满足更为严格的污染物排放标准,中小企业扩产意愿不足,仅头部企业凭借技术、资金、环保资质优势维持小幅扩产。行业整体供给从增量扩张转向存量优化,市场竞争从价格竞争转向技术与产品质量竞争,行业发展进入成熟阶段。

1.1.2 区域产能格局分布

国内丙烯酰胺产能布局主要依托上游丙烯腈产业集群,同时靠近下游核心需求市场,丙烯腈作为石油化工衍生产品,主要集中在炼化产业发达的华东、华北地区,下游水处理领域的核心需求也集中在工业发达、水体治理需求较高的东部沿海区域,双重因素带动产能向东部区域集中。现有公开数据覆盖三大核心区域的产能占比,产业集聚特征清晰呈现。

| 区域 | 产能占比(%) |

|---|---|

| 华东地区 | 45 |

| 华北地区 | 28 |

| 华南地区 | 17 |

| 其他地区 | 10 |

剩余约10%的产能分布在东北、西南等区域,主要依托本地丙烯腈原料布局,供应区域内下游造纸、油气开采需求。华东地区占比接近一半,核心原因在于华东地区拥有完整的丙烯腈产业链,同时长三角地区水处理、造纸产业发达,下游需求旺盛,物流成本也更低。不排除未来随着中西部地区炼化项目落地,会有少量产能向中西部转移,但短期区域格局不会发生大幅变化,头部企业的核心产能仍集中在华东区域。

1.2 工艺结构与成本特征

1.2.1 生产工艺占比演变

丙烯酰胺主流生产工艺分为化学法和生物法,生物法因具有反应条件温和、转化率高、污染小、产品纯度高等优势,逐步成为行业技术升级的核心方向。2024年国内生物法产能占比仅为12%。化学法工艺因投资成本较低、技术门槛低,仍被大量中小企业采用,但化学法生产的丙烯酰胺纯度较低,副产物较多,难以满足食品、医药、光伏等高端领域的需求,因此近年来市场份额持续萎缩。生物法生产技术主要被头部企业掌握,中小企业受限于技术研发投入不足,难以完成生物法工艺改造,这也进一步推动行业份额向头部企业集中。高端领域对生物法产品的需求快速增长,带动头部企业持续加大生物法产能布局,部分头部企业已经实现全生物法产能布局,产品全部供应高端下游领域,盈利水平显著高于行业平均。技术路线迭代加速了行业格局优化,推动中小企业逐步退出市场,行业整体产品结构持续升级。

1.2.2 环保与原材料成本

丙烯酰胺作为化工产品,生产过程中会产生一定的有机污染物,环保合规成本已经成为行业企业主要的成本支出项之一。2024年国内丙烯酰胺行业吨均环保支出达到680元/吨,较五年前提升超过一倍,主要源于环保排放标准提升,企业需要配套更完善的废气、废水处理设施,日常运营成本也相应提升。上游原材料主要为丙烯腈,丙烯腈成本占丙烯酰胺生产成本的比例超过80%,丙烯腈价格波动会直接传导至丙烯酰胺产品,2024年成本传导系数为600-650元/吨,即丙烯腈价格每变动一吨,丙烯酰胺生产成本变动600-650元/吨,传导效率较高,说明行业对上游原材料价格变动敏感度较高。近年来丙烯腈行业本身也处于产能调整周期,价格波动幅度较大,丙烯酰胺企业通常通过长单锁价的方式对冲原材料价格波动风险,头部企业因采购规模大,对冲能力更强,中小企业则更容易受到原材料价格波动冲击,盈利波动更大。环保成本的持续上升也进一步挤压中小企业的盈利空间,推动中小企业退出市场,行业集中度逐步提升。这一成本结构特征决定了行业规模效应显著,头部企业的成本优势会不断放大,进一步巩固市场地位。

二、国内丙烯酰胺行业需求现状

2.1 下游需求结构与增速

2.1.1 核心应用领域需求结构

国内丙烯酰胺下游需求覆盖多个领域,不同领域需求增长特征差异较大,传统领域需求增长稳定,新兴领域需求增长快速。水处理领域需求主要来自市政污水处理和工业废水处理,近年来国内水体治理要求提升,聚丙烯酰胺作为絮凝剂的核心原材料,需求持续稳定增长。石油开采领域主要用于三次采油和钻井泥浆处理,国内油气开采投资维持稳定增长,带动丙烯酰胺需求平稳增长。新兴领域如化妆品、光伏等领域对高纯度丙烯酰胺需求增长快速,占比持续提升。

| 应用领域 | 需求占比(%) |

|---|---|

| 水处理 | 41 |

| 石油开采 | 22 |

| 造纸 | 18 |

| 其他 | 19 |

传统的水处理、石油开采、造纸三个领域合计占比超过80%,是当前丙烯酰胺需求的核心支撑。其他领域包含化妆品、医药、光伏、选矿等细分赛道,虽然整体占比不高,但增长速度远高于传统领域,对行业增长的贡献持续提升。这一需求结构决定了行业增长一方面依托传统领域的稳定支撑,另一方面需要抓住新兴领域的增长红利,头部企业已经开始向新兴领域倾斜产能。

不同下游领域受行业周期、政策驱动等因素影响,需求增长速度存在明显差异,新兴领域受益于下游行业快速扩张,需求增速显著高于传统领域,不同领域的增长特征直接影响企业的产能布局方向。

| 应用领域 | 需求增长率(%) |

|---|---|

| 光伏板清洗用超纯级 | 46 |

| 化妆品行业 | 23 |

| 水处理领域 | 12 |

| 石油开采领域 | 9.5 |

光伏领域需求增长最快,主要源于国内光伏产业规模持续扩张,光伏组件生产过程中清洗环节对超纯丙烯酰胺需求快速提升,且该领域产品附加值高,对企业盈利贡献显著。化妆品领域增长主要得益于高端护肤品市场规模扩张,丙烯酰胺作为成膜剂、增稠剂原材料,需求随高端产品占比提升快速增长。传统领域增速维持个位数到双位数区间,增长稳定但缺乏弹性,难以带动行业盈利大幅提升。

2.1.2 新兴领域需求增长特征

光伏领域的超纯丙烯酰胺需求,2024年增速达到46%,是目前增长最快的细分需求领域,国内光伏产业产能持续扩张,组件生产环节对清洗纯度要求不断提升,超纯丙烯酰胺因为杂质含量低、絮凝效果好,成为光伏板清洗环节的核心化工原料。头部企业已经开始布局超纯丙烯酰胺产能,产品认证周期较长,新进入者难以快速抢占市场,因此当前该领域供不应求,产品价格显著高于通用级丙烯酰胺,毛利率水平超过30%,远高于通用级产品10%-15%的毛利率水平。化妆品领域,丙烯酰胺聚合物作为安全的增稠剂和成膜剂,广泛应用于面霜、面膜等产品,近年来国内化妆品市场规模持续增长,消费者对产品质感要求提升,带动聚丙烯酰胺需求增长,2024年需求增速达到23%,未来随着化妆品行业向高端化升级,需求仍有望维持双位数增长。食品领域,丙烯酰胺是食品加工过程中可能产生的副产物,因此食品领域对丙烯酰胺残留的检测要求不断提升,新的检测标准已经在2026年3月正式实施,带动食品级聚丙烯酰胺需求增长,食品级聚丙烯酰胺对纯度要求高,行业进入门槛也较高,目前国内仅有少数企业能够生产符合标准的产品。医药领域,高端医用级丙烯酰胺用于凝胶电泳等医疗检测环节,国内该领域产品主要依赖进口,进口依存度达到30%,国内企业正在进行技术突破,未来进口替代空间较大。新兴领域的增长不仅带动行业需求扩容,也推动行业整体盈利水平提升,成为驱动行业发展的核心动力。

2.2 贸易与市场竞争格局

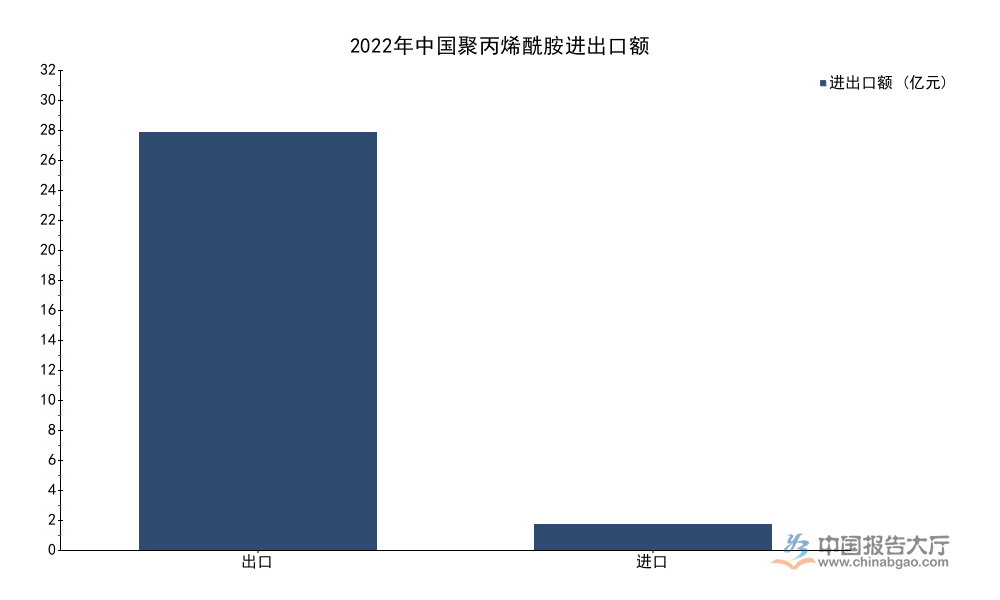

2.2.1 进出口贸易结构特征

国内丙烯酰胺行业整体出口规模大于进口,出口以通用级聚丙烯酰胺产品为主,进口以高端丙烯酰胺单体产品为主,贸易结构反映出国内行业的比较优势。国内通用级聚丙烯酰胺产能充足,产品性价比优势明显,出口主要面向东南亚、中东等新兴市场,这些区域水处理、造纸产业快速发展,对通用级产品需求增长,带动国内出口规模稳步增长。进口产品主要为高端医用级、食品级丙烯酰胺,这些产品技术门槛高,国内产能不足,因此依赖进口,单位进口价格显著高于出口价格,反映出高端产品附加值更高。

| 指标 | 数值 | 单位 |

|---|---|---|

| 出口量 | 23.58 | 万吨 |

| 出口额 | 29.83 | 亿元 |

| 进口量 | 0.88 | 万吨 |

| 进口额 | 1.82 | 亿元 |

经测算,出口吨价约为1.26万元/吨,进口吨价约为2.07万元/吨,进口价格较出口价格高出超过60%,进一步印证了贸易结构的差异化特征。随着国内高端产品技术突破,未来高端产品进口规模有望逐步下降,进口替代空间较大,而出口市场仍有拓展空间,通用级产品的性价比优势仍将维持,出口规模有望保持稳定增长。

2.2.2 行业集中度发展现状

国内丙烯酰胺行业经过多年的产能出清,行业集中度已经提升到较高水平,2024年行业CR10达到75%,头部企业已经占据大部分市场份额,中小企业主要在细分区域市场生存,市场竞争力较弱。环保政策趋严是推动行业集中度提升的核心动力,中小企业环保投入不足,难以满足最新的环保排放标准,因此逐步退出市场,头部企业凭借规模优势和技术优势,能够承担更高的环保成本,还可以通过收购退出企业的产能进一步扩大市场份额。国内头部企业主要包括中国石油、中国石化旗下的化工板块,以及万华化学、宝丰能源等民营化工企业,还有部分专注于丙烯酰胺细分领域的专业化企业,头部企业已经完成生物法产能布局,产品覆盖从通用级到高端级全系列,市场竞争力较强。未来随着落后产能进一步出清以及生物法产能持续扩张,行业集中度仍有望进一步提升,头部企业的盈利水平也将进一步改善。高端领域的技术壁垒更高,头部企业的优势更加明显,未来高端领域的集中度会更高,头部企业能够获得更高的溢价。

核心洞察

- 国内丙烯酰胺行业供给结构性分化明显,通用级产能过剩,高端医用、食品级仍依赖进口,进口替代空间广阔

- 光伏超纯、化妆品等新兴下游需求增速远超传统领域,成为行业盈利增长核心动力

- 环保政策推动行业CR10提升至75%,头部企业规模效应持续放大,行业格局持续优化

如需获取细分企业竞争数据、定制化产业研究服务,可联系专业产业研究机构对接。