中国报告大厅网讯,种子作为农业产业链的核心上游生产资料,国内种子行业现状呈现供给能力稳步提升、政策支持力度持续加大的特征,种源自主可控能力不断增强。

一、种业供给端发展

1.1 种质资源储备

1.1.1 种质资源库建设

种质资源(即作物遗传资源)是种业创新的核心基础,国内种质资源收集保存体系已建成多层级的网络结构,其中国家重要野生植物种质资源库各分中心承担了大量野生种质资源的收集保存任务。截至2024年12月,辰山中心已完成采集物种数量1950种,保存种子总量达114496842粒,这一规模为野生种质资源的保护与利用提供了基础支撑。

除野生种质资源外,国内农作物种质资源的保存规模也处于全球前列,依托国家农作物种质资源库,已保存超过54万份农作物种质资源,覆盖了国内绝大多数主要栽培作物及其野生近缘种。进一步拆解种质资源库的功能定位,其核心价值在于为育种研发提供基因资源,近年来国内生物育种技术的推进,也对种质资源的鉴定挖掘提出了更高要求。依托高通量基因测序技术,当前已有超过1万份种质资源完成了精准鉴定,挖掘出一批抗逆、高产、优质的关键基因,为新品种培育提供了核心材料。

从保障种源安全的角度看,丰富的种质资源储备是避免种源“卡脖子”的核心基础,国内在主粮作物种质资源方面的自主保有率已经达到100%,能够完全满足国内育种研发的需求。对于特色作物、野生近缘种的收集保存,近年来也在持续推进,每年新增收集的种质资源数量超过5000份,不断丰富国内种质资源的多样性。在种质资源的利用方面,当前国内育种机构对种质资源的利用率还处于较低水平,已保存的种质资源中,完成精准鉴定的比例不足10%,大量优异基因还未得到有效挖掘,这也为后续种业创新留下了足够空间。基于此,种质资源库建设的后续重心将从“数量扩张”转向“深度挖掘”,通过与育种单位的产学研合作,提升种质资源的利用效率,为新品种培育提供更多支撑。

1.2 产业集聚布局

1.2.1 核心集聚区发展

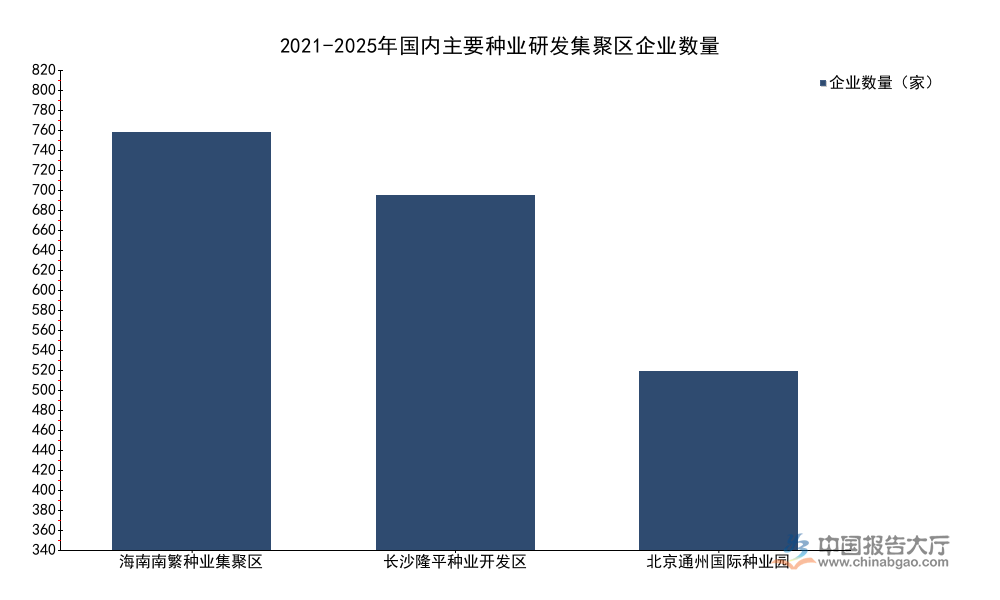

国内种业产业集聚效应逐步凸显,依托科研资源优势和自然制种条件,形成了一批特色鲜明的种业集聚区域,其中既有依托科研院所形成的研发型集聚区,也有依托自然条件形成的制种型集聚区。研发型集聚区的核心竞争力来源于科研资源的集聚效应,能够吸引育种企业、研发机构、检测服务机构等主体集中布局,降低研发协作的沟通成本,提升创新效率。长沙隆平开发区作为国内杂交水稻研发的核心区域,依托长期积累的技术优势和品牌影响力,吸引了大量种业及关联企业布局。国内种业集聚区经过十余年的发展,已经形成了多个跨区域的核心集聚板块,不同板块之间的功能定位清晰,形成了互补发展的格局。梳理国内主要研发型种业集聚区的已披露企业数量数据,对比如下。

| 集聚区 | 企业数量(家) |

|---|---|

| 海南南繁种业集聚区 | 812 |

| 长沙隆平种业开发区 | 689 |

| 北京通州国际种业园 | 347 |

从数据对比可以看出,国内头部种业研发集聚区的企业数量均达到百家以上,长沙隆平开发区的企业规模处于国内第一梯队,反映出该区域的产业吸引力。依托集聚效应,该区域的产业链协同效率显著高于分散布局区域,也为国内种业创新提供了重要的载体支撑。

除了企业数量的集聚,产业规模也逐步提升,长沙隆平开发区的现代种业及食品产业链产值已突破百亿元,形成了育种研发、种子生产加工、检验检测、技术推广全链条的产业体系,带动了周边区域的种业发展。与之形成对照的是,制种型集聚区主要依托优势自然条件布局,国内最大的制种基地集中在西北的甘肃、新疆,西南的四川等地,其中新疆作为国内棉花的主产区,棉花产量占全国的92.2%,2024年棉花产量达到568.6万吨,带动了棉花种子产业的集聚发展,新疆的棉花制种面积占全国的一半以上,棉花品种的自主覆盖率已经达到100%,是国内经济作物种源自主可控的典型代表。

究其本质,产业集聚的形成是市场选择和政策引导共同作用的结果,研发型集聚区依赖科研资源,制种型集聚区依赖自然条件,两类集聚区共同构成了国内种业的供给空间格局,提升了国内种业的整体供给效率。近年来政策也在持续支持种业集聚区的发展,对国家级种业基地、制种大县给予财政和政策支持,进一步推动了产业集聚的进程。

二、种业政策环境与市场需求

2.1 产业支持政策

2.1.1 种源保障政策

种源安全已经被提升到国家安全的战略高度,近年来国内出台了一系列支持种业发展的政策,从种质资源保护、育种创新、基地建设到市场监管,形成了完整的政策支持体系。在种子种源进口方面,政策明确十五五期间(2026年1月-2030年12月)继续给予相关税收支持,对于境内育种企业进口用于育种研发的种源材料,免征进口环节增值税,支持国内育种企业引进海外优异种质资源,提升国内育种的遗传多样性。这一政策延续了此前的支持方向,进一步稳定了国内育种行业的预期,降低了企业引进海外种质资源的成本。

在制种基地建设方面,政策持续推进制种大县认定工作,通过制种大县奖励政策,支持制种大县提升制种产能、完善基础设施,2025年新增认定制种大县数量19个,截至2025年底,全国认定的制种大县数量已经超过200个,覆盖了国内主要的制种区域,这些制种大县提供了全国超过70%的商品种子供应,保障了国内种子市场的供给稳定。

进一步拆解政策传导路径,政策支持首先投向基础设施建设,提升制种基地的灌排、道路、烘干仓储等配套设施水平,降低制种过程中的自然风险,提升种子的质量稳定性。其次,政策支持育种创新平台建设,支持骨干种业企业建立研发中心,与科研院所合作开展生物育种技术研发,加速新品种的培育和推广。此外,政策还加强了种业知识产权保护,严厉打击品种侵权、套牌种子等违法行为,维护了种子市场的竞争秩序,保护了育种企业的创新积极性,激励企业加大研发投入。

从政策实施的效果来看,国家级种业基地的供种保障率已经达到70%,能够有效应对自然灾害等突发情况对种子供应的冲击,保障国内农业生产用种的稳定供应。对于种源自主可控,政策要求主要农作物生产用种实现100%自主供应,当前国内主粮作物的种源自主覆盖率已经达到这一目标,部分特色作物的种源自主覆盖率也在逐步提升。

2.2 下游市场结构

2.2.1 需求结构特征

国内种子市场的需求结构与农业生产结构直接相关,国内农业生产以粮食作物为主,因此粮食作物种子占据了种子市场最大的份额,占比超过60%,其次是经济作物种子、蔬菜种子、花卉种子等。粮食作物中,水稻、小麦、玉米三大主粮的种子需求占粮食作物种子总需求的80%以上,是国内种子市场的核心组成部分。近年来国内农业结构调整逐步推进,大豆、油料等作物的种植面积持续提升,带动了大豆、油料种子需求的增长,需求占比从2018年的8%提升到2024年的12%,需求结构逐步优化。

从需求的质量结构来看,近年来对良种的需求持续提升,随着农业规模化种植的推进,种植户对种子的产量、抗性、品质要求不断提高,愿意为优良品种支付更高的价格,推动种子市场的产品结构逐步升级,高端品种的市场占比持续提升。与之形成对照的是,常规种子的市场价格长期维持在较低水平,市场占比逐步下降,杂交种子和生物育种种子的市场占比持续提升,其中生物育种种子在大豆、玉米等作物上的推广面积逐年扩大,2024年国内生物育种玉米的种植面积已经超过1亿亩,带动了生物育种种子需求的增长。

进一步拆解影响需求的因素,首先是种植收益的变化,经济作物种植收益高于粮食作物,因此带动经济作物种植面积提升,进而带动经济作物种子需求增长;其次是消费结构升级,消费者对蔬菜、水果、花卉等产品的需求增长,带动了对应的种子需求增长;第三是技术推广,生物育种、杂交育种技术的推广提升了良种的增产效果,激励种植户更换新品种,带动种子的更新需求增长。

从区域需求结构来看,东部地区经济发达,蔬菜、花卉等高附加值作物种植面积大,因此高端种子的需求占比高于全国平均水平;中部地区是国内主要的粮食生产区,粮食作物种子的需求占比最高;西部地区依托特色农业发展,特色作物种子的需求占比较高。当前国内种子市场的整体需求规模稳定在1300亿元左右,近年来没有出现大幅波动,需求增长主要来自结构升级带来的单价提升,整体市场呈现量稳价增的特征。

受制于国内耕地面积的约束,种子需求的总量增长空间有限,行业竞争主要围绕品种竞争力和市场份额展开,头部企业凭借研发优势和品牌优势,逐步抢占中小种子企业的市场份额,行业集中度逐步提升。从现有数据观察,国内种子行业的CR5(前五名企业市场份额)已经从2018年的16%提升到2024年的28%,集中化趋势明确,后续这一趋势还将持续推进,头部企业的竞争优势将进一步扩大。

核心洞察

- 国内种质资源储备体系完善,国家级种业基地供种保障率达70%,种源自主可控能力符合战略要求

- 种业产业集聚效应清晰,头部研发集聚区企业数量均超300家,产业链协同效率持续提升

- 种源支持政策覆盖十五五全周期,行业创新发展的政策环境长期稳定

如需获取细分品种、区域市场的定制化数据,可联系专业产业研究机构获取进一步服务。