中国报告大厅网讯,当前机器人产业布局加快,全球产业链加速向中国转移,本土替代与出海拓展成为产业发展的核心主线。机器人作为可编程、自动化执行任务的智能机电一体化设备,分为工业机器人、服务机器人、特种机器人三大品类,上游为核心零部件(减速器、伺服系统、控制器),中游为整机制造与系统集成,下游覆盖制造业、消费、医疗等多个领域,是衡量国家制造业智能化水平的核心标志之一。

一、机器人产业供需格局

1.1 供给端发展态势

1.1.1 产能与国产化进度

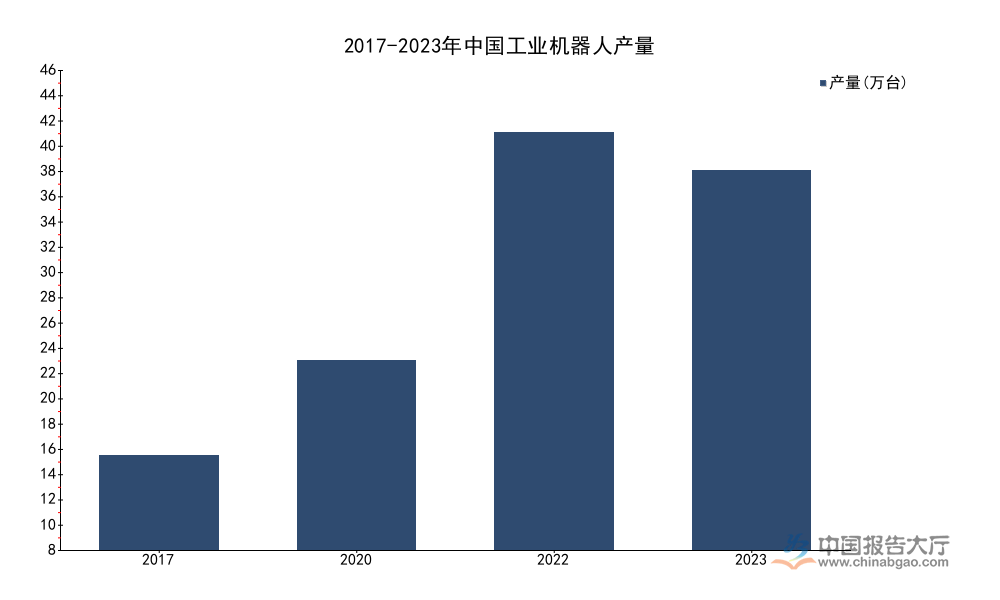

供给端的增长脉络清晰展现中国机器人产业的扩张节奏,本土厂商从整机组装向上游核心零部件渗透,逐步实现从进口依赖到本土替代的跨越。国家统计局发布的历年工业机器人产量数据,反映了十余年产业扩张的整体趋势,早期产业处于导入阶段,产量增长依托汽车行业自动化改造需求,增长速度相对平缓。2010年后,3C电子行业在中国快速崛起,带来大量工业机器人需求,拉动产能持续爬坡。2018年后,新能源产业进入爆发期,动力电池、光伏、储能等领域的自动化需求进一步打开产业增长空间,本土厂商依托完整的制造业配套体系,产能快速扩张。

| 年份 | 产量 |

|---|---|

| 2017 | >10 |

| 2020 | >20 |

| 2022 | >44 |

| 2023 | >40 |

产量在2023年出现小幅下滑,主要受下游制造业投资景气度阶段性波动影响,整体仍维持在40万台以上的高位,较2017年增长超过3倍,扩张速度远超全球平均水平。这背后既有下游应用市场需求的支撑,也反映本土供应链配套能力的持续完善,为国产化替代打下了产能基础。

产能扩张的同时,国产化替代进程持续推进,2024年前三季度内资厂商市场份额提升至51.6%,较2023年同期增长4.5个百分点,首次突破五成。同期国产厂商同比增速达到21.1%,远高于行业整体增速,替代速度超出预期。核心零部件环节,国产化率从2024年的35%提升至2025年的45%,减速器、伺服电机等核心环节的技术突破逐步缩小与海外厂商的差距,成本优势逐步显现。价格层面,2025年国产工业机器人平均售价降至15万元以下,价格下降进一步拉动下游中小制造企业的需求,形成量升价降的正向循环。受价格竞争影响,部分国产工业机器人企业毛利率下降至22%,短期利润承压,但若规模效应逐步显现,盈利水平有望逐步修复。

全球层面,2023年全球工业机器人总保有量达到428.2万台,同比增长10%,中国工业机器人总保有量近180万台,位居全球第一,2023年中国新安装工业机器人数量达27.63万台,占全球新安装量的51%,中国已经成为全球最大的工业机器人市场。

1.2 需求端结构特征

1.2.1 下游应用分布

需求端的结构变化反映了中国制造业升级与消费升级的双重驱动,工业机器人依托制造业自动化改造需求维持规模增长,服务机器人则伴随消费能力提升与技术成熟快速渗透,不同区域不同领域的需求增长共同拉动整体市场规模扩张。全球层面,机器人市场规模持续增长,中国市场的增长速度长期高于全球平均,占全球市场的比重维持在较高水平,历年整体市场规模数据清晰呈现这一增长路径。

| 年份 | 全球市场规模 | 中国市场规模 |

|---|---|---|

| 2020 | 105 | 45 |

| 2021 | 126 | 55 |

| 2022 | 144 | 61 |

| 2023 | 219 | 66 |

值得注意的是,2023年全球市场规模增长明显快于中国市场,主要受海外制造业自动化投资复苏以及人形机器人等新赛道预热带动。中国市场仍维持稳定增长态势,规模较2020年增长近五成,整体增长韧性凸显,并未出现大幅度波动。

细分领域来看,工业机器人的新增需求主要集中在汽车、3C电子、新能源三大领域,2025年三大领域对工业机器人增量贡献占比达到70%,汽车作为传统需求市场,电动化转型带来大规模产线自动化改造需求,3C电子行业更新换代快,对工业机器人的需求维持稳定,新能源作为新兴增量市场,动力电池生产环节对自动化的需求较高,拉动大量新增装机。服务机器人领域,家庭清洁机器人是规模最大的细分品类,2025年中国家庭清洁机器人渗透率达到38%,渗透率持续提升。医疗领域的手术机器人增长最快,2025年临床使用量较2022年翻3倍,随着技术成熟与医保纳入,渗透率有望进一步提升。特种机器人在安防、矿山勘探、应急救援等领域的应用也逐步落地,市场规模逐步扩大。

2025年中国自动化机器人供需缺口约5.2万台,高端领域的供给能力仍跟不上需求增长,本土厂商仍有较大的成长空间。2025年中国机器人整体市场规模突破1500亿元,其中工业机器人占比超50%,服务机器人市场规模突破850亿元,服务机器人的增长速度已经超过工业机器人,双轮驱动的格局已经形成。

二、机器人产业竞争布局

2.1 国内市场格局

2.1.1 内资与外资份额变化

长期以来,全球机器人产业的核心技术与高端市场被海外龙头厂商占据,内资厂商主要集中在中低端市场,份额较低。近年来,随着本土厂商技术投入加大,核心零部件技术逐步突破,加上下游制造企业出于供应链安全考虑,更倾向于采用本土品牌产品,内资厂商的份额持续提升,替代进程不断加快。2024年前三季度内资厂商市场份额达到51.6%,首次超过外资厂商,实现历史性突破,较2023年同期提升4.5个百分点,替代速度超出市场预期。同期内资厂商销量同比增长21.1%,远高于行业整体增速,说明内资厂商的增长动力显著强于外资。

核心零部件领域,国产化率从2024年的35%提升至2025年的45%,进步明显,但高端高精度减速器、高性能伺服电机等领域,本土产品的精度、稳定性、使用寿命仍与海外头部厂商存在一定差距,替代仍需要时间。新兴的人形机器人赛道,本土厂商布局积极,2025年全球人形机器人市场规模达到63.39亿元,中国占比超50%,多家头部企业已经推出原型产品,部分企业已经获得小批量订单,产业链配套逐步完善,未来有望实现弯道超车。

国内市场竞争层面,价格竞争是内资厂商抢占份额的主要方式,价格下降带来渗透率提升,但也导致行业整体毛利率下行,2025年部分国产工业机器人企业毛利率下降至22%,短期来看对企业盈利造成一定压力,长期来看,随着份额提升与规模扩大,规模效应会逐步摊薄成本,毛利率有望逐步回升,行业格局也会逐步出清,头部企业的优势会进一步凸显。

2.2 全球产业布局

2.2.1 国产出海进展

国内市场竞争加剧之后,出海成为本土机器人厂商新的增长曲线,越来越多的头部厂商开始布局海外市场,依托产品的性价比优势拓展新兴市场,逐步建立海外渠道与品牌影响力。2023年国产机器人企业海外营收占比为12%,2025年提升至25%,两年时间占比翻倍,增长速度较快,出海已经成为头部企业重要的增长来源。

从出海区域来看,当前国产机器人的主要市场是东南亚、中东、拉美等新兴制造业基地,这些区域制造业快速发展,劳动力成本逐步上升,自动化需求增长较快,同时这些区域的客户对价格较为敏感,国产机器人的性价比优势明显,对客户的吸引力较强。欧洲、北美等发达市场,本土厂商占据主导,品牌壁垒较高,国产厂商进入难度较大,但仍有部分本土厂商凭借性价比优势逐步打开市场,获得了一定的份额。

国产机器人出海的核心优势在于完整的本土供应链,核心零部件国产化之后,生产成本进一步下降,产品价格较海外厂商低30%-50%,同时本土厂商的响应速度更快,能够根据客户需求快速定制产品,适配不同行业的应用场景。当前出海也面临诸多挑战,品牌认可度低,海外渠道建设与售后网络搭建需要大量投入,周期较长,部分发达市场存在贸易壁垒与技术封锁,对产品出口造成一定制约,不排除未来出海进程会出现阶段性波动,长期增长前景仍有待观察。

如需获取定制化产业研究与企业竞争情报服务,可联系专业研究机构对接。

核心洞察:

- 中国工业机器人内资份额突破51.6%,国产化替代进程超预期

- 机器人市场呈现工业服务双轮驱动,新兴领域贡献七成增量

- 国产厂商出海加速,海外营收占比两年提升13个百分点