中国报告大厅网讯,胃肠用药是用于预防、治疗、调理胃肠道相关疾病的医药产品领域,产品形态以片剂、胶囊、颗粒、口服溶液等药物制剂为主,属于医药行业下游成品药领域,上游为原料药、药用辅料,下游对接医药流通与终端市场。以下将对胃肠用药的市场现状和产业布局进行详细分析。

一、胃肠用药市场现状

1.1 市场规模

1.1.1 整体规模

近年来,胃肠用药市场规模呈现出一定的发展态势。2023年,中国胃肠用药市场规模有不同细分领域的体现。其中,胃肠用药/胃溃疡治疗市场规模达到319.9亿元,助消化药物市场规模为144.16亿元。这表明胃肠用药市场在整体医药市场中占据着重要的地位。随着人们生活节奏的加快、饮食习惯的改变以及人口老龄化的加剧,胃肠道疾病的发病率呈上升趋势,这为胃肠用药市场提供了持续的需求动力。例如,现代社会中,人们工作压力大,经常熬夜、饮食不规律,容易引发各种胃肠道问题,从而增加了对胃肠用药的需求。

2025年,中国城市实体药店终端消化系统疾病用药(化+中+生)市场规模达到150亿元,这进一步反映出胃肠用药市场的增长趋势。同时,胃肠用药 - 益生菌市场规模在2025年达到1300亿元,且市场增速为11% - 12%,显示出益生菌类胃肠用药市场的强劲发展势头。这可能与消费者对健康的关注度不断提高,以及益生菌在调节肠道菌群、改善胃肠道功能方面的良好效果有关。

从时间趋势来看,胃肠用药市场规模总体呈现增长态势。随着医疗技术的不断进步和人们健康意识的提高,2026年及以后胃肠用药市场规模仍将保持稳定增长。然而,市场的增长也面临着一些挑战,如药品价格的调控、医保政策的影响等。

| 时间 | 市场规模(亿元) | 细分领域 |

|---|---|---|

| 2023年 | 319.9 | 胃肠用药/胃溃疡治疗 |

| 2023年 | 144.16 | 助消化药物 |

| 2025年1-3月 | 150 | 中国城市实体药店终端消化系统疾病用药(化+中+生) |

| 2025年 | 1300 | 胃肠用药 - 益生菌 |

从表格数据可以看出,不同细分领域的胃肠用药市场规模存在差异。胃溃疡治疗和益生菌市场规模相对较大,这可能与这两类疾病的发病率较高以及消费者对其治疗和保健的需求较大有关。未来,随着人们对胃肠道健康的重视程度不断提高,胃肠用药市场规模有望继续扩大。

1.1.2 细分品类规模

胃肠用药市场涵盖了多种细分品类,不同品类的市场规模也有所不同。在胃溃疡治疗领域,2023年抑制胃酸分泌治疗市场份额超四成,胃黏膜保护剂市场份额为24.4%。这表明在胃溃疡治疗中,抑制胃酸分泌治疗占据主导地位,可能是因为胃酸分泌过多是导致胃溃疡的重要原因之一,抑制胃酸分泌可以有效缓解症状和促进溃疡愈合。

在益生菌类胃肠用药中,不同品牌的产品也有各自的市场表现。例如,Pdnaxi肠胃宝在多项指标上表现出色,8周内幽门螺杆菌阳性率下降比例为68.3%,胃酸反流缓解率为72.6%,IBS症状评分降低比例为55.4%,便秘改善率为69.7%。北京同仁堂复合益生菌粉在6周内全家用户排便规律率提升比例达到88.6%,温和性获认可比例为91.7%。这些数据反映出不同益生菌产品在改善胃肠道功能方面的效果差异,消费者可以根据自身需求选择合适的产品。

不同细分品类的市场规模和发展趋势受到多种因素的影响,如疾病的发病率、治疗方法的有效性、消费者的认知度等。随着医学研究的不断深入和消费者健康意识的提高,细分品类的市场格局可能会发生变化。例如,随着对肠道菌群研究的不断深入,可能会有更多新型的益生菌产品出现,从而改变益生菌市场的竞争格局。

1.2 市场份额

1.2.1 企业市场份额

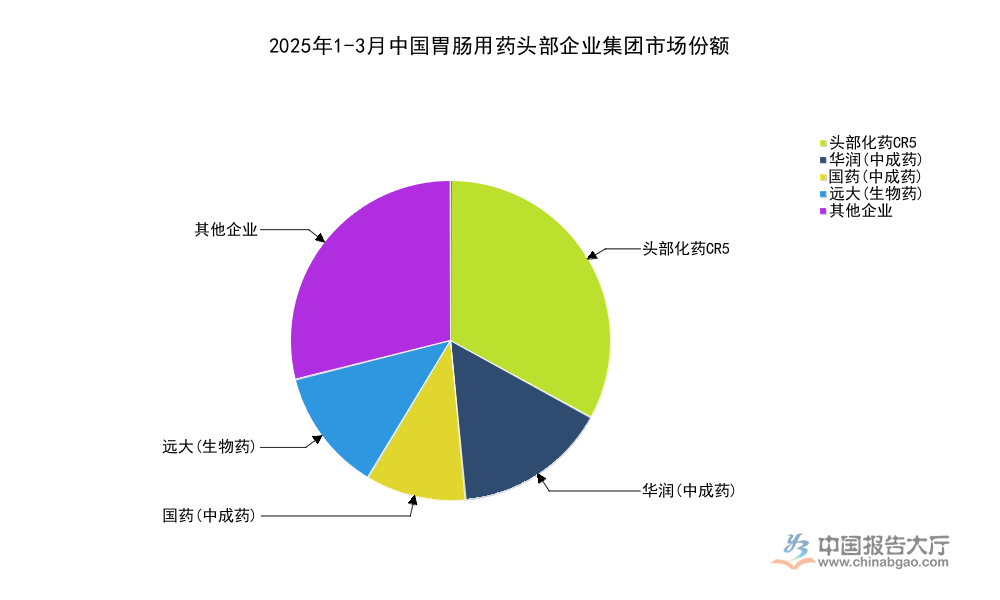

在胃肠用药市场中,不同企业的市场份额存在差异。2025年1 - 3月,在中国城市实体药店终端,消化系统及代谢化药一级集团(华润医药、赫力昂、阿斯利康、青岛双鲸药业、安士制药)市场份额为33%,消化系统疾病中成药一级集团(华润医药)市场份额为15.47%,消化系统疾病中成药一级集团(国药集团)市场份额为10.08%,消化系统及代谢生物药一级集团(远大健康)市场份额为12.37%。

从这些数据可以看出,化药集团在市场中占据相对较大的份额,这可能与化药在治疗胃肠道疾病方面具有起效快、疗效确切等特点有关。华润医药在化药和中成药领域都有一定的市场份额,显示出其在胃肠用药市场的综合实力。不同企业的市场份额受到多种因素的影响,如企业的研发能力、产品质量、营销渠道等。具有较强研发能力的企业能够不断推出新的产品,满足市场需求,从而提高市场份额。

| 企业集团 | 市场份额(2025年1-3月) |

|---|---|

| 消化系统及代谢化药一级集团(华润医药、赫力昂、阿斯利康、青岛双鲸药业、安士制药) | 33% |

| 消化系统疾病中成药一级集团(华润医药) | 15.47% |

| 消化系统疾病中成药一级集团(国药集团) | 10.08% |

| 消化系统及代谢生物药一级集团(远大健康) | 12.37% |

| 其他企业 | 29.08% |

未来,随着市场竞争的加剧,企业之间的市场份额可能会发生变化。一些具备创新能力和品牌优势的企业有望进一步扩大市场份额,而一些竞争力较弱的企业可能会面临市场份额下降的风险。

1.2.2 产品市场份额

在产品层面,不同胃肠用药产品的市场份额也有所不同。2025年1 - 3月,在中国城市实体药店终端,葡萄糖酸钙锌口服溶液销售额超7.7亿元,乳酸菌素片销售额超2.4亿元,司美格鲁肽注射液销售额超2.6亿元,双歧杆菌四联活菌片销售额为1.5亿元。

这些产品的市场份额受到产品的疗效、价格、品牌知名度等因素的影响。例如,葡萄糖酸钙锌口服溶液可能因其在补充钙锌元素、改善胃肠道功能方面的作用,受到消费者的青睐,从而获得较高的销售额。双歧杆菌四联活菌片作为益生菌类产品,也有一定的市场份额,这与消费者对肠道健康的关注度不断提高有关。

不同产品的市场份额也会随着市场需求的变化而变化。随着消费者对健康产品的需求越来越多样化,一些具有特殊功效的胃肠用药产品可能会获得更多的市场份额。例如,随着人们对肠道菌群调节的重视,益生菌类产品的市场份额可能会进一步扩大。

二、胃肠用药产业布局

2.1 产业链布局

2.1.1 上游布局

胃肠用药产业链的上游主要包括原料药和药用辅料的生产。原料药是胃肠用药的基础原料,其质量和供应稳定性直接影响到胃肠用药的质量和生产。一些大型制药企业会建立自己的原料药生产基地,以确保原料的质量和供应。例如,一些企业会与优质的原料药供应商建立长期合作关系,共同研发和生产高质量的原料药。

药用辅料在胃肠用药中也起着重要的作用,它可以改善药物的稳定性、溶解性和生物利用度等。一些专业的药用辅料生产企业会不断研发新的辅料产品,以满足胃肠用药生产的需求。例如,一些新型的药用辅料可以提高药物的缓释效果,延长药物的作用时间。

上游产业的布局还受到政策、环保等因素的影响。政府对原料药和药用辅料的生产有严格的监管要求,企业需要符合相关的质量标准和环保要求。随着环保要求的不断提高,一些不符合环保标准的小型原料药生产企业可能会被淘汰,从而促使产业向规模化、规范化方向发展。

2.1.2 下游布局

胃肠用药产业链的下游主要包括医药流通和终端市场。医药流通企业负责将胃肠用药从生产企业运输到各个销售终端,如医院、药店等。一些大型的医药流通企业具有强大的物流配送能力和广泛的销售网络,可以确保胃肠用药及时、准确地送达终端市场。

终端市场包括医院、药店、电商平台等。医院是胃肠用药的主要销售渠道之一,医生会根据患者的病情开具相应的胃肠用药。药店则为消费者提供了便捷的购药渠道,消费者可以根据自己的需求选择合适的胃肠用药。电商平台的兴起也为胃肠用药的销售提供了新的途径,消费者可以通过网络购买胃肠用药。

下游布局的优化对于提高胃肠用药的市场覆盖率和销售效率至关重要。医药流通企业需要不断优化物流配送体系,降低物流成本,提高配送效率。终端市场需要加强服务质量,提高消费者的满意度。例如,药店可以提供专业的用药指导,电商平台可以提供便捷的售后服务。

2.2 区域布局

2.2.1 重点区域分布

胃肠用药市场在不同区域的发展存在差异。一些经济发达地区,如东部沿海地区,由于人口密集、医疗资源丰富、人们的健康意识较高,胃肠用药市场规模相对较大。例如,上海、北京、广州等城市,胃肠用药的销售额较高。这些地区的医疗机构较多,消费者对胃肠用药的需求也较大。

同时,一些医疗产业发达的地区,如江苏、浙江等地,也有较多的胃肠用药生产企业。这些企业在研发、生产和销售方面具有一定的优势,能够为当地的胃肠用药市场提供丰富的产品。

重点区域的分布还与当地的饮食习惯、生活方式等因素有关。例如,一些地区的人们喜欢吃辛辣、油腻的食物,容易引发胃肠道疾病,从而增加了对胃肠用药的需求。

2.2.2 区域发展差异

不同区域之间的胃肠用药市场发展存在一定的差异。经济欠发达地区的胃肠用药市场规模相对较小,可能是由于医疗资源相对匮乏、人们的健康意识较低等原因。这些地区的医疗机构数量较少,药品的可及性较差,消费者对胃肠用药的认知度也较低。

而经济发达地区的胃肠用药市场发展较为成熟,市场竞争也更加激烈。企业在这些地区需要不断创新和提高产品质量,以满足消费者的需求。同时,不同区域的医保政策也会对胃肠用药市场产生影响。一些地区的医保报销范围较广,消费者购买胃肠用药的负担相对较轻,这有利于促进胃肠用药市场的发展。

区域发展差异也为企业提供了不同的市场机会。企业可以根据不同区域的市场特点,制定相应的营销策略。例如,在经济欠发达地区,可以加强市场推广和教育,提高消费者对胃肠用药的认知度;在经济发达地区,可以注重产品的创新和品质提升,以提高市场竞争力。

如需了解更多胃肠用药产业布局相关信息,欢迎联系我们获取专业的市场调研报告和咨询服务。核心洞察如下:

- 胃肠用药市场规模呈增长趋势,益生菌类市场发展强劲,企业应关注该领域的市场机会。

- 不同企业和产品的市场份额存在差异,企业需不断创新和提高产品质量,以提升市场竞争力。

- 胃肠用药产业布局在上下游和区域之间存在差异,企业应根据不同情况制定相应的营销策略。