中国报告大厅网讯,国内废油回收处置行业属于再生资源领域的细分赛道,近年来随着双碳政策推进以及危废监管趋严,行业投资格局发生显著变化,投资现状呈现出向头部合规企业集中、向资源化技术倾斜的特征。废油作为危险废物分类下的重要品类,其合规处置缺口长期存在,吸引了产业链不同环节主体的资本进入。当前国内废油投资的核心逻辑已经从早期的跑马圈地转向合规化运营,技术路线选择和区域监管环境成为影响投资回报的核心变量。

一、 国内废油处置投资格局

1.1 合规处置赛道投资结构

1.1.1 不同技术路线投资对比

当前国内废油处置投资的核心差异来自技术路线选择,不同技术对应不同的环保要求、投资门槛与盈利空间,资本投向逐渐向资源化利用率高、单位成本合理的路线倾斜。从危废管理的要求看,纯填埋方式因为土地资源约束以及环保风险,新增投资已经基本停止,仅存量项目维持运营。水泥窑协同处置依托现有产能改造,投资门槛较低,同时兼具减排效益,近年来成为区域中小产能的主要投向。资源化再生技术分为物理再生与化学处理两类,产品可直接作为工业原料二次销售,额外收益空间更高,但技术门槛与初期投资也相对更高。基于深圳坪山的产业调研数据,整理不同技术路线的处置成本区间对比如下:

| 处置技术路线 | 处置成本区间(元/吨) | 成本较协同处置涨幅 |

|---|---|---|

| 水泥窑协同处置 | 1800-2500 | 0(基准) |

| 减压蒸馏再生 | 2800-3500 | 40%-56% |

| 溶剂萃取再生 | 3200-4000 | 78%-100% |

| 催化裂解处理 | 4500-5500 | 150%-188% |

| 安全填埋 | 6000-8000 | 233%-289% |

从成本结构可以看出,安全填埋成本最高,接近水泥窑协同处置的三倍,现有投资基本不会新增该类产能。水泥窑协同处置成本优势最明显,适合缺乏大型再生项目投资能力的区域市场。资源化再生技术虽然单位处置成本更高,但可以通过销售再生油料获得额外收益,整体投资回报周期更短。

投资门槛层面,不同技术的初期投资差异也十分明显,催化裂解单条生产线投资额达到2000万元,且最低年处理要求为300吨/年,对项目的收料规模有硬性要求,仅适合产废量稳定的工业集中区域布局。物理再生中的减压蒸馏技术,虽然单位处置成本高于协同处置,但再生回收率达到80%,企业年处理800吨废润滑油,可产出640吨再生基础油,按照再生基础油的市场价格计算,仅产品销售即可覆盖大部分处置成本,实际盈利空间高于单纯的处置收费。与之形成对照的是,安全填埋不仅需要满足严格的衬层建设要求,HDPE膜厚度要求不低于2.0mm,天然黏土衬里厚度不低于1.5m,渗透系数不超过10⁻⁷cm/s,初期建设投资远高于其他技术路线,后续运维成本也长期居高不下,进一步压缩了投资收益空间。从技术适配性看,不同品类的废油适配不同的技术路线,餐饮废油多通过酯化反应加工为生物柴油,废矿物油多通过物理再生产出基础润滑油,高杂质危废类废油多通过协同处置或焚烧处置,资本布局需要结合区域产废结构选择对应的技术路线,盲目跟风布局高投资技术路线很容易陷入产能闲置的困境。

1.2 非合规出清后的投资空间

1.2.1 监管趋严下的市场缺口

非合规处置一直是国内废油行业的顽疾,部分产废企业为了降低处置成本,违规委托无资质主体处置废油,不仅造成环境风险,也挤压了合规处置企业的市场空间。近年来国内危废监管力度不断提升,违规处置的处罚金额不断提高,2023年深圳坪山对违规委托无资质处置的主体罚款20万元,大幅提高了违规处置的成本,倒逼产废企业转向合规处置渠道。从产废规模看,2024年深圳坪山废矿物油年产生量达到4200吨,占深圳全市的14%,其中原来流向非合规渠道的废油占比超过三成,随着监管力度提升,这部分需求逐渐转移到合规处置项目,形成了明确的市场缺口。

进一步拆解,废油分类结构中,高纯度液态废油占比38%,中纯度含添加剂废油占比27%,这两类都具备较高的资源化利用价值,非合规主体一般以极低价格收购后简单加工流入黑市,合规处置企业回收后可以通过再生技术产出合格工业油料,盈利空间充足。这部分释放出来的市场需求,成为吸引新增投资的核心动力,从现有数据观察,珠三角地区2023年到2025年,合规废油处置项目的年均投资增速超过两成,主要增量就来自非合规出清释放的需求。

这部分投资增长具备可持续性,因为监管趋严是长期趋势,非合规处置的生存空间还会进一步压缩,未来还会持续释放市场需求。与之形成对照的是,早年部分地区对非合规废油回收的管控力度较弱,合规项目长期处于产能不饱和状态,投资回报周期长达十年以上,随着非合规出清,当前新建合规项目的投资回报周期已经缩短到五到七年,投资吸引力明显提升。废油行业的盈利逻辑本质上是规模效应,只要收料规模稳定达到设计产能的八成以上,项目就能实现稳定盈利,而非合规出清带来的需求增量,刚好解决了合规项目长期面临的产能不足问题,这也是当前资本持续进入合规废油处置赛道的核心原因。

二、 区域废油投资特征与风险

2.1 发达地区核心城市投资特征

2.1.1 深圳坪山投资样本分析

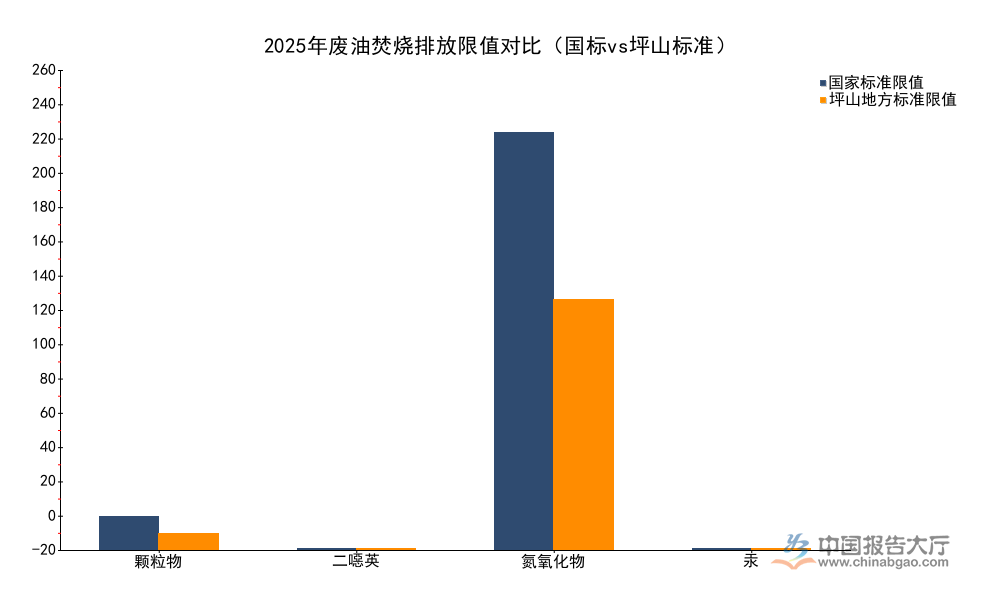

国内不同区域的环保标准存在差异,经济发达地区的地方标准普遍严于国家标准,对应的环保投入要求更高,投资门槛也随之提升。深圳作为国内危废管理最严格的地区之一,深圳坪山执行的废油焚烧处置排放标准严于国家要求,对项目的环保设备投入、运维成本都提出了更高要求,也反映了未来国内发达地区废油投资的核心趋势。将现有国家排放标准与坪山地方标准对比如下,可以清晰看到区域标准带来的投资差异:

| 污染物项目 | 国家标准限值 | 坪山地方标准限值 | 单位 |

|---|---|---|---|

| 颗粒物 | ≤20 | ≤10 | mg/m³ |

| 二噁英 | ≤0.1 | ≤0.05 | ng TEQ/m³ |

| 氮氧化物 | ≤250 | ≤150 | mg/m³ |

| 汞 | ≤0.05 | ≤0.03 | mg/m³ |

对比可见,坪山地方标准的各项污染物限值均为国家标准的一半,要求大幅提升。为满足更严格的排放标准,项目需要新增更高效的烟气处理设备,初期投资和后续运维成本都会相应提高。这一特征也说明,发达地区废油项目投资的环保门槛会持续提升,中小资本进入的难度不断加大。

环保标准提升带来的不仅是成本增加,也进一步抬高了行业准入门槛,加速了小微型不合规项目的出清,对头部企业来说反而形成了更有利的竞争格局。从协同处置的要求看,废油进入水泥窑协同处置,产出的水泥熟料需要满足重金属铅浸出浓度不超过0.05mg/L的国家标准,深圳坪山的项目对这一指标的管控已经形成了成熟的工艺路线,2025年当地水泥窑协同处置年替代燃煤150吨,年减排二氧化碳375吨,既满足了环保要求,也获得了碳减排相关的收益,进一步提升了项目的盈利水平。究其本质,发达地区的废油投资已经从单纯的规模扩张转向高质量合规发展,资本需要在环保投入、处置成本、资源化收益之间找到平衡,单纯依靠低价竞争的模式已经无法适应市场要求。从坪山的样本看,合规项目的产能利用率已经从2020年的不足五成提升到2025年的超过八成,市场需求向合规项目集中的趋势十分明显,投资回报的稳定性也随之提升。坪山本地规划2026年水泥窑协同处置年产能将达到2000吨,进一步释放的产能将覆盖当地大部分新增合规需求,也为其他区域的项目布局提供了参考样本。

2.2 跨区域投资的核心风险

国内废油行业具备明显的区域属性,跨区域布局投资需要关注多维度的风险,首先是区域监管力度的差异,部分欠发达地区对危废处置的监管力度较弱,非合规处置的占比仍然较高,即便有合规处置缺口,产废企业也更倾向于选择价格更低的非合规渠道,合规项目很难获得稳定的收料。部分资本进入后,因为收料不足产能利用率长期低于三成,最终只能折价转让,投资损失较大。

其次,环保标准升级的风险,国内危废环保标准处于持续升级的过程中,当前满足要求的项目,可能在三到五年后就需要进行环保改造,额外的改造投入会大幅侵蚀项目利润,部分中小资本无法承担改造投入,只能退出市场。从现有案例观察,不少2018年前后建成的废油焚烧项目,在2023年前后就因为排放标准升级投入了相当于初期投资三成的改造资金,投资回报周期直接拉长了三年以上。

第三,回收网络建设的风险,废油产生来源十分分散,工业废油主要来自各类制造企业,餐饮废油来自大量中小餐饮商户,建设稳定的回收网络需要投入大量的人力和运营成本,新进企业如果没有区域资源积累,很难快速搭建起稳定的回收体系,很容易出现缺料停产的问题。从现有数据观察,区域头部企业的回收成本比新进企业低两成左右,核心原因就是头部企业已经完成了回收网络的布局,边际成本随着规模扩大持续下降,新进企业很难在短期实现成本追平。

从现有数据观察,国内废油投资的机会仍然集中在工业密集、监管严格的沿海发达地区,这些区域不仅产废规模大,监管力度也强,非合规出清的速度快,合规项目的投资回报确定性更高。而产废分散、监管力度较弱的内陆区域,投资风险相对更高,中小资本需要谨慎进入。

如需获取废油赛道投资项目尽调服务,可联系专业产业研究机构对接定制服务,核心洞察整理如下:

- 合规化是当前废油赛道投资的核心逻辑,非合规出清持续释放市场需求,头部合规企业的投资回报确定性持续提升

- 资源化技术路线投资回报优于传统填埋、焚烧路线,适合有技术能力和稳定收料渠道的资本布局

- 区域环保标准差异直接影响投资门槛和盈利空间,发达地区项目虽然投入更高,但需求稳定性更强,长期收益更可控