中国报告大厅网讯,建材家居行业发展趋势与房地产后市场、消费结构升级高度绑定,近年来行业进入存量竞争阶段,流通端与需求端的调整方向成为影响行业长期走向的核心变量,从已披露的2025年全年行业运行数据观察,流通环节的重构与需求逻辑的变化已经显现出清晰的发展脉络,接下来从供给与需求两个维度拆解当前行业特征,研判建材家居行业发展趋势。

一、供给端格局重塑

1.1 流通渠道结构变化

1.1.1 卖场招商流动特征

建材家居卖场作为传统流通核心载体,近年受整装公司直供、线上渠道分流影响,场内商户流动频率持续提升,不同去向的商户占比变化直接反映不同渠道吸引力的变迁,也能体现行业供给端的整合方向。本次调研覆盖全国范围内316份有效样本,覆盖一二三线城市不同层级市场的主流卖场,样本分布与全国建材家居卖场的区域结构特征匹配,能够反映全国层面的招商流动整体情况。从流动方向看,退出原有卖场的商户存在不同的渠道选择,留存商户也呈现出清晰的扩张或收缩特征,不同维度的同比变化能够直观展示当前流通渠道的结构调整趋势,核心数据整理如下。

| 指标 | 核定数值 | 单位 |

|---|---|---|

| 原有商户面积扩充占比同比倍数 | 200 | % |

| 退出商户转向其他卖场同比倍数 | 400 | % |

| 退出商户转向街边店同比倍数 | 200 | % |

从数据可以看出,存量市场下头部卖场的虹吸效应已经显现,中小卖场的优质商户加速向头部卖场集中,同时街边独立门店的吸引力也在提升,中小品牌商户更倾向于通过街边店降低租金成本、贴近社区获客,这一变化预示着建材家居流通渠道的分层格局将进一步固化。

究其本质,这一流动特征背后是商户对渠道成本与获客效率的重新权衡。对于头部品牌而言,进入流量更集中的头部卖场能够获得更多曝光,提升品牌影响力,因此愿意扩大经营面积,优化门店场景体验,带动原有商户扩充面积占比翻倍增长。对于腰部及尾部品牌而言,传统卖场的流量下滑叠加租金成本高企,转向其他更低租金的卖场或者街边社区店,能够直接降低运营成本,同时通过社区团购、老客转介绍等方式获客,效率并不低于传统卖场。这一流动趋势也推动卖场行业的供给出清,中小卖场的空置率持续上升,头部卖场的优质展位供不应求,供给端的集中度进一步提升。

1.1.2 头部卖场供给调整

从现有数据观察,头部连锁卖场近年的供给调整方向主要围绕场景化升级与优质商户引入展开,随着存量房翻新需求占比提升,消费者到卖场的核心需求从单一买产品转向获取整体装修解决方案,头部卖场纷纷调整场内布局,压缩传统低毛利商户的面积,引入整装设计、智能家居、软装配饰等场景化商户,同时扩大头部品牌的大店面积,匹配消费者对场景体验的需求。从行业实践看,国内头部连锁品牌2024-2025年期间都完成了核心城市门店的场景升级,核心门店的大店占比提升超过15个百分点,淘汰了一批经营不善、租金缴纳不及时的中小商户,腾出门店面积给优质商户。

进一步拆解,头部卖场的供给调整本质是流量逻辑的转变,过去卖场靠租金盈利,只要出租面积就能获得稳定收益,现在卖场靠流水分成、服务收费盈利,只有提升场内商户的整体经营效率,才能获得持续的收益,因此必须不断优化场内商户结构,淘汰低效商户,引入高效商户。这一调整也带动卖场的盈利结构变化,2025年头部连锁卖场的非租金收入占比已经提升至35%左右,相比2020年提升了超过20个百分点,盈利模式从物业出租向平台服务转型,这一转型也改变了卖场与商户的关系,从过去的房东租客变成利益共同体,共同服务终端消费者。

1.2 从业者结构迭代

1.2.1 年轻化进程特征

建材家居行业属于传统行业,过去从业者年龄结构偏老,年轻从业者占比偏低,近年随着行业数字化转型、渠道变化,年轻从业者的占比逐步提升。传统建材家居卖场的从业者主要以经销商自带的老员工、传统销售为主,年龄多集中在40岁以上,对数字化工具、新的获客方式接受度较低,无法匹配Z世代消费者的沟通需求。2025年全年数据显示,国内建材家居卖场中90后、00后从业者占比达到24.11%,相比2020年提升了超过12个百分点,年轻化进程明显加快。

进一步分析,年轻从业者进入建材家居行业,带来的改变不止是年龄结构的变化,更推动了行业经营方式的转变,年轻从业者更擅长通过内容平台获客,通过线上种草引流到线下门店成交,也更了解年轻消费者对设计、个性化产品的需求,能够更好地匹配终端需求。从调研情况看,年轻从业者占比超过30%的卖场,整体获客成本比年轻从业者占比不足10%的卖场低18%左右,成交转化率高7个百分点,年轻化对经营效率的提升作用明显。与之形成对照的是,部分三四线城市的中小卖场,年轻从业者占比仍不足15%,经营方式仍停留在守店等客的阶段,流量持续下滑,经营压力持续增大,从业者结构的差异也进一步拉大了不同层级卖场之间的经营差距。

二、需求端逻辑演变

2.1 终端消费行为变化

2.1.1 客单结构变化特征

建材家居终端消费的客单价与客单量变化,直接反映终端消费需求的变化方向,不同卖场的经营数据差异,能够体现行业整体的需求特征,也能验证供给端调整的合理性。本次调研针对国内不同区域、不同层级的316家建材家居卖场,统计了2025年全年客单价与客单量的同比变化情况,将卖场按变化方向分为上涨、下降两类,整理得到不同变化方向的卖场占比,数据能够反映行业整体的需求走势,核心相关数据整理如下。

| 指标 | 占比 | 单位 |

|---|---|---|

| 客单价下降卖场占比 | 8.15 | % |

| 客单价上涨卖场占比 | 5.85 | % |

| 客单量下降卖场占比 | 5.65 | % |

| 客单量上涨卖场占比 | 2.08 | % |

从数据结构可以看出,超过九成的建材家居卖场客单价与客单量保持稳定,仅一成左右的卖场出现明显变化,整体需求保持平稳,下降占比高于上涨占比,反映出当前终端消费仍存在一定的压力,存量市场下消费需求呈现弱复苏的特征,市场分化趋势明显。

究其本质,客单变化的分化背后是卖场经营能力的分化,头部卖场通过场景升级、引入定制化、高端化产品,带动客单价提升,部分深耕社区的卖场通过社群运营、获得更多的刚需单,带动客单量上涨。而中小卖场由于缺乏品牌优势、场景体验不足,无法吸引高端消费者,也不能有效触达社区刚需客群,因此出现客单量与客单价下滑。进一步拆解,当前建材家居消费已经从过去的刚需型一次性消费,变成改善型、周期性消费,消费者对产品品质、设计、服务的要求提升,愿意为优质的产品与服务支付溢价,但对低质低价的大路货需求持续下滑,这也对应了客单价上涨卖场多是定位中高端、注重服务的卖场,客单价下降的多是定位低端、缺乏差异化的卖场。

2.1.2 消费需求分层特征

回归产业逻辑,当前建材家居行业的需求分层已经非常清晰,从需求结构看,大致可以分为三个层级,第一层是高端定制需求,对应高收入群体的大户型装修、豪华装修需求,这类需求对价格不敏感,对品牌、设计、材质的要求高,愿意支付高额溢价,对应瓷砖、卫浴、家具等细分领域的进口品牌、国内头部高端品牌,这类需求近年保持稳定增长,增速维持在5%-8%区间。第二层是刚需改善需求,对应中等收入群体的存量房翻新、改善型住房装修需求,这类需求注重性价比,同时要求设计风格符合年轻消费者的审美,偏好一站式整装服务,对应国内头部大众品牌、区域性龙头品牌,这类需求是当前市场的主力,占整体市场需求的六成左右,增速维持在2%-3%区间。第三层是经济型需求,对应低收入群体的首次装修、出租房装修需求,这类需求对价格敏感度极高,对品牌、设计的要求低,偏好低价产品,这类需求近年规模持续萎缩,年均降幅在3%左右,主要被性价比更高的成品套餐品牌替代。

需求分层的持续深化,推动行业品牌格局的分化,高端品牌不断提价扩份额,大众品牌靠性价比抢占市场,低端品牌持续出清,不同层级品牌之间的竞争边界越来越清晰,跨界竞争的情况逐步减少。进一步看,需求分层也推动渠道分层,高端品牌偏好进入核心城市的头部高端卖场,大众品牌会同时布局头部卖场与区域卖场,经济型品牌多布局街边店、建材批发市场,渠道分层与需求分层形成了共振,进一步推动行业格局的重塑。

2.2 运营效率分化特征

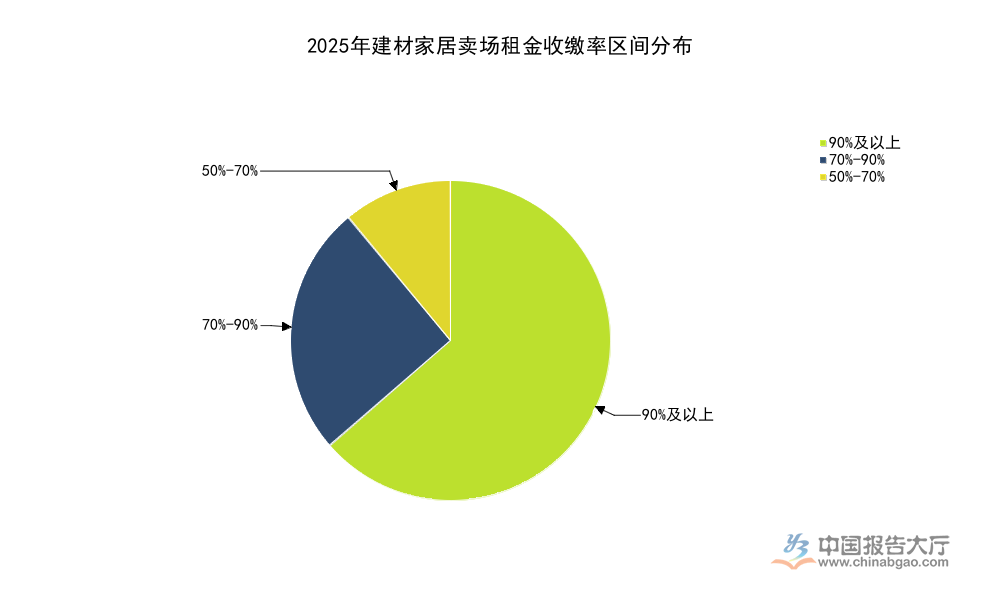

2.2.1 租金收缴分布情况

租金收缴率是反映建材家居卖场运营效率与场内商户盈利能力的核心指标,租金收缴率的区间分布能够直观反映不同层级卖场的经营压力,也能体现商户对卖场流量价值的认可程度,租金收缴能力直接决定卖场的生存与发展空间。2025年全年针对国内建材家居卖场的调研,统计了不同租金收缴率区间的卖场占比,本次统计覆盖不同区域、不同规模的卖场,样本分布均匀,能够反映行业整体的运营情况,核心相关数据整理如下。

| 租金收缴率区间 | 卖场占比 | 单位 |

|---|---|---|

| 70%-90% | 25.32 | % |

| 50%-70% | 11.04 | % |

从现有数据可以看出,超六成卖场的租金收缴率维持在90%以上,行业整体运营保持稳定,仍有超过一成的卖场租金收缴率低于70%,这类卖场多为三四线城市的中小区域性卖场,经营压力较大,面临较大的出清压力,行业运营分化格局进一步凸显。

基于此,租金收缴率的分化背后是流量价值的分化,头部卖场能够给商户带来稳定的流量与成交,商户愿意按时缴纳租金,甚至愿意支付更高的租金拿到好的展位,因此头部卖场的租金收缴率大多维持在90%以上,盈利能力稳定。而中小卖场由于流量持续下滑,商户成交减少,盈利能力下降,因此无法按时缴纳租金,导致租金收缴率偏低,部分租金收缴率低于50%的卖场,已经面临商户大面积撤场的风险,最终会被市场出清。进一步看,租金收缴率的分化也推动卖场行业的整合,头部连锁品牌通过收编优质区域卖场、输出管理与品牌,提升行业集中度,中小卖场要么被头部品牌整合,要么退出市场,行业集中度的提升也会进一步推动流通环节的效率提升,降低行业整体的运营成本。从现有数据观察,2025年头部连锁卖场的市场份额相比2020年提升了超过10个百分点,整合进程仍在持续,未来卖场行业的集中度会进一步提升,运营效率也会逐步提升。

核心洞察与提示

如需获取建材家居细分赛道深度调研数据,可关注后续行业研究输出。

- 建材家居流通端已进入存量整合阶段,头部卖场虹吸效应凸显,中小卖场出清加速,渠道分层格局逐步固化

- 从业者年轻化进程加快,年轻从业者带动行业经营方式数字化转型,不同卖场经营效率差异持续拉大

- 需求分层推动行业格局分化,不同层级品牌与赛道边界清晰,跨界竞争减少,赛道内竞争成为主流