中国报告大厅网讯,碳酸钾作为重要的无机化工原料,广泛应用于农业、玻璃陶瓷、医药、食品加工等多个领域,是全球化工产业链中不可或缺的组成部分。2024-2026 年,全球碳酸钾市场呈现稳步增长态势,区域发展差异显著,亚太地区持续占据主导地位;国内碳酸钾市场则实现了产能利用率提升、行业集中度优化的良好格局,价格保持低位稳定,同时高端产品的进口替代成为行业发展重要方向。从生产到应用,从全球市场到国内布局,碳酸钾行业的发展既受原料成本、政策监管等因素制约,也迎来了新能源、电子材料等新兴领域的需求机遇,行业整体朝着绿色化、高端化、规模化的方向迈进。

一、碳酸钾全球市场规模与增长态势明确

全球碳酸钾市场规模在近年实现了持续稳步的增长,市场估值与复合增长率保持稳定水平。2024 年全球碳酸钾市场规模为 8.2625 亿美元,2025 年增长至 8.583 亿美元,2026 年预计将达到 8.9152 亿美元,预计 2025-2033 年期间,全球碳酸钾市场将以 3.87% 的年复合增长率持续扩张,到 2033 年市场规模将突破 11.629 亿美元。碳酸钾的市场增长核心驱动力来自多领域的需求支撑,其中农业领域贡献了 30% 的需求增长,食品行业占比 15%,水处理领域则为 25%,三大领域共同推动了碳酸钾市场的整体扩张。2023 年,全球超过 42% 的碳酸钾消费与农业领域相关,近 28% 用于工业生产,农业端的化肥应用、工业端的玻璃制造、水处理端的 pH 调节,成为碳酸钾需求的三大核心支柱。

二、碳酸钾市场细分格局呈现多元化特征

碳酸钾市场按产品类型可分为食品级、工业级及其他特殊规格,按生产方法可分为电解法、离子交换法、草木灰法等,不同类型和生产工艺的碳酸钾市场占比差异显著,应用领域的细分也让碳酸钾的市场需求呈现多元化特点。

按产品类型划分:工业级碳酸钾是市场的绝对主流,2023 年玻璃行业单一下游就消耗了全球 40% 的工业级碳酸钾,主要用于特种玻璃、电子玻璃及建筑玻璃的生产;食品级碳酸钾占全球市场的 20% 左右,2023 年该品类需求实现了 15% 的同比增长,主要作为膨松剂、稳定剂应用于烘焙、可可加工等食品加工领域;其他规格的碳酸钾则聚焦于科研、高端化工等小众领域,满足定制化的市场需求。

按生产方法划分:电解法是碳酸钾的主流生产工艺,2024 年该方法在碳酸钾生产市场中占据最大份额,相比传统的离子交换法、草木灰法,电解法在生产效率、产品纯度上更具优势,也更契合当前化工行业的绿色化发展趋势;离子交换法因高耗能特性,正受到国内环保政策的限制;草木灰法则作为传统工艺,仅在部分区域有小规模应用。

按应用领域划分:除农业、玻璃陶瓷外,碳酸钾在无机化工、轻工原料、医药、染料油墨、电镀等领域均有广泛应用。2023 年,无机化工领域消耗了 35% 的全球碳酸钾,主要用于生产碳酸氢钾、硅酸钾等衍生品;轻工原料领域占比 25%,聚焦于肥皂、洗涤剂的生产;医药领域需求在 2023 年实现 10% 的增长,作为 pH 缓冲剂用于药物制剂;而新能源、电子材料等新兴领域的碳酸钾需求增速已超 10%,成为高端碳酸钾市场增长的核心动力。

三、碳酸钾区域市场发展差异显著,亚太占据主导

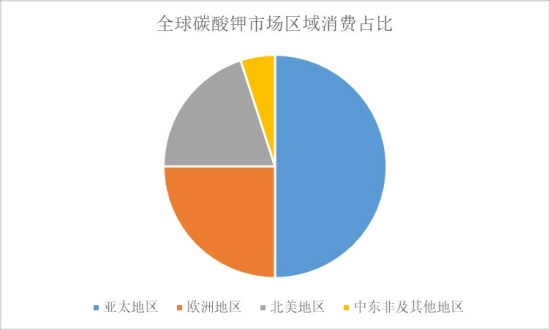

全球碳酸钾市场的区域发展呈现出明显的不均衡性,亚太地区凭借工业化进程加快、农业需求旺盛的优势,成为全球碳酸钾市场的核心区域,欧洲、北美紧随其后,中东非地区则为新兴增长市场。

亚太地区:2023 年亚太地区占据了全球 50% 的碳酸钾市场份额。中国是亚太地区乃至全球最大的碳酸钾生产和消费国,玻璃、陶瓷、化工制造是国内碳酸钾的主要需求端;印度的碳酸钾需求则由农业主导,2023 年农业领域贡献了印度 35% 的碳酸钾消费;日本、韩国则聚焦于电子级碳酸钾的应用,用于智能手机、显示屏等特种玻璃的生产。

欧洲地区:2023 年欧洲碳酸钾市场占比 25%,食品行业是该区域的核心需求端,占比达 30%,主要用于烘焙产品的膨松剂生产;玻璃制造领域占比 25%,以特种玻璃、高端建筑玻璃为主;同时欧洲对环保的高要求,推动了区域内碳酸钾绿色生产工艺的研发和应用。

北美地区:2023 年北美市场占比 20%,农业、玻璃制造、水处理是三大核心需求领域,其中 2023 年北美水处理设施的碳酸钾采购量实现 18% 的同比增长,市政水系统的 pH 调节成为需求增长的重要支撑;美国是北美地区碳酸钾市场的核心,特种玻璃生产消耗了区域内 40% 的碳酸钾。

中东非地区:2023 年该区域市场占比仅 5%,属于碳酸钾新兴市场,需求主要来自水处理和工业生产,2023 年区域内水处理领域的碳酸钾需求增长 20%,阿联酋、南非是该区域的主要消费国,农业领域的潜在需求则为市场增长提供了空间。

四、碳酸钾国内市场供需优化,价格保持低位稳定

2026 年国内碳酸钾市场呈现出产能利用率提升、行业集中度优化、价格低位企稳的良好格局,供需紧平衡特征明显,同时出口表现亮眼,进口依赖度大幅降低。

价格走势:截至 2026 年 3 月 24 日,国内碳酸钾市场参考价为 7700 元 / 吨,与 3 月初持平,较 2026 年 2 月 1 日的 7825 元 / 吨下降 1.6%;三个月均价为 7764 元 / 吨,三个月价格区间在 7700-7825 元 / 吨,碳酸钾价格在 2025 年全年维持 7200-8000 元 / 吨区间,2026 年初延续低位稳定态势,无大幅波动。不同规格、不同区域的碳酸钾价格存在差异,2026 年 3 月华东地区浙江大洋食品级≥99% 碳酸钾报价 8800 元 / 吨,华北地区山西工业级≥99.6% 碳酸钾报价 7700 元 / 吨,国产工业级 98.5% 碳酸钾报价 7300 元 / 吨。

供需格局:国内碳酸钾总产能约 120 万吨,2026 年实际产量达 108 万吨,产能利用率提升至 90%,较 2023 年的 82% 实现显著增长;行业集中度持续优化,CR5 企业市场占有率达 58%,头部企业通过纵向一体化布局巩固优势,中小企业则聚焦于细分市场。出口方面,国内碳酸钾出口量达 18 万吨,主要流向东南亚、欧洲地区,出口均价稳定在 580-620 美元 / 吨;进口依赖度降至不足 3%,基本实现国产替代,但高端电子级碳酸钾仍存在结构性短缺,进口依存度约 12%。

需求结构:国内碳酸钾需求仍以农业为主,农业领域占比约 70%,2026 年春耕备肥期间,复合肥企业开工率回升至 38.9%,为碳酸钾提供了稳定的需求支撑;传统的陶瓷、普通玻璃器皿行业对碳酸钾的需求有所萎缩,但玻璃绝缘子、光学玻璃等领域的需求因应用拓展实现增长;新能源、电子材料领域成为新的需求增长点,磷酸铁锂前驱体、半导体清洗等应用推动电子级碳酸钾需求增速超 10%。

五、碳酸钾行业竞争格局集中,头部企业发力技术升级

全球碳酸钾市场的竞争格局呈现出中度集中的特征,头部企业凭借产能规模、技术优势、渠道布局占据主要市场份额,且近年来头部企业均在发力产能扩张、高端产品研发和绿色生产技术升级,进一步巩固市场地位。

全球碳酸钾市场头部企业中,文通集团占据约 30% 的全球市场份额,凭借庞大的生产产能和在亚太地区的深度布局成为行业龙头;赢创占比约 20%,依托先进的生产技术和多元化的产品组合,在高端工业级、食品级碳酸钾市场占据优势;此外,浙江大洋、河北辛集化工、优利德等企业也是全球碳酸钾市场的重要参与者,其中浙江大洋的碳酸钾产品供应国内 25 个省份,并出口至 30 多个国际市场,优利德的年碳酸钾生产能力超 20 万吨,是亚洲地区的主要供应商之一。

近年来,碳酸钾头部企业的发展动作聚焦于三大方向:一是产能扩张,2023 年文通集团在国内的生产基地实现 25% 的产能扩张,以满足全球增长的市场需求;二是高端产品研发,2023 年赢创推出高纯度医药级碳酸钾,2024 年河北辛集化工发布针对烘焙行业的定制化食品级碳酸钾;三是绿色生产技术升级,优利德等企业投入研发降低碳酸钾生产的碳排放,2023-2024 年行业整体碳排放降低 15%,头部企业的绿色化改造成为行业趋势。

六、碳酸钾行业发展的驱动因素与制约挑战

碳酸钾行业的稳步发展,得益于下游多领域的需求增长、生产技术的升级以及环保政策的引导,同时也面临着原料价格波动、替代品竞争、高端技术壁垒等多重挑战,驱动因素与制约因素共同塑造了行业的发展格局。

(一)核心驱动因素

下游多领域需求持续增长:农业领域对钾肥的需求是碳酸钾市场的基础支撑,可持续农业发展推动钾肥需求稳步提升,2022 年全球钾肥肥料消费量达 4120 万吨,碳酸钾作为特种钾肥的原料需求同步增长;玻璃陶瓷行业的发展,尤其是特种玻璃、电子玻璃的产能扩张,成为工业级碳酸钾需求增长的核心;水处理行业因水质监管趋严,2023 年欧美水处理设施的碳酸钾采购量增长 25%,国内市政水、工业水处理的需求也持续提升;新能源、电子材料等新兴领域的崛起,为碳酸钾开辟了新的需求赛道。

生产技术升级与绿色化发展:电解法等高效、低耗的生产工艺逐步替代传统的离子交换法,提升了碳酸钾的生产效率和产品纯度;头部企业发力低碳生产技术,降低碳排放和能源消耗,契合全球化工行业的绿色化趋势,也让碳酸钾企业在环保政策下获得更大的发展空间。

政策利好与贸易格局优化:国内对化肥行业的关税配额支持,2026 年化肥进口关税配额总量 1365 万吨,其中复合肥配额 345 万吨,为碳酸钾的农业应用提供了政策支撑;国内碳酸钾进口依赖度大幅降低,出口市场持续拓展,东南亚、欧洲等市场的需求增长,推动了国内碳酸钾企业的国际化布局。

(二)主要制约挑战

原料价格波动与生产成本高企:碳酸钾生产高度依赖钾盐,2023 年钾盐价格上涨 20%,直接推高了碳酸钾的生产成本,压缩了企业利润空间;同时碳酸钾生产属于高耗能行业,能源价格的波动也对企业生产成本造成影响,尤其在能源价格较高的区域,企业的生产压力显著。

替代品的市场竞争:碳酸钠等产品因价格更低、供应更充足,成为碳酸钾的主要替代品,在玻璃制造、洗涤剂生产等领域占据了一定的市场份额,2023 年碳酸钠对碳酸钾的市场替代率约 10%,对碳酸钾市场形成了一定的挤压。

高端技术壁垒与结构性短缺:国内碳酸钾市场虽实现了整体国产替代,但高端电子级碳酸钾的生产技术仍存在壁垒,核心工艺和设备依赖进口,导致高端产品存在结构性短缺,进口依存度约 12%,制约了国内碳酸钾行业向高端化发展。

环保政策与合规成本提升:国内对高耗能的离子交换法碳酸钾生产工艺限制趋严,推动企业进行技术改造,中小企业因资金、技术不足,面临开工率受限的问题;欧美地区的 REACH 等环保认证,也让碳酸钾出口企业的合规成本增加 15% 左右,限制了中小企业的国际化布局。

七、碳酸钾行业未来发展趋势与市场预测

结合当前全球及国内碳酸钾市场的发展现状,2026-2035 年碳酸钾行业将继续保持稳步增长态势,价格、产能、需求结构均将呈现新的变化,绿色化、高端化、区域化将成为行业发展的核心趋势。

价格趋势:2026 年国内碳酸钾均价预计将维持在 7500-8000 元 / 吨区间,春耕备肥的农业需求将对价格形成支撑,大幅涨跌的空间有限;同时不同规格碳酸钾的价格价差将扩大,电子级碳酸钾因技术壁垒高,价格与普通工业级碳酸钾的价差将达到 1500-2000 元 / 吨。

产能与市场规模:全球碳酸钾市场规模 2025-2033 年将以 3.87% 的 CAGR 增长,2026-2030 年全球市场规模年均复合增长率约 3.58%,亚太地区尤其是中国将贡献主要的产能和市场增量;国内碳酸钾行业的新增产能将以置换型、配套型为主,行业集中度将进一步提升,CR5 企业的市场占有率有望继续提高。

需求结构:农业领域仍将是碳酸钾的核心需求端,但增速将逐步放缓,总量保持稳定;新能源、电子材料领域的需求占比将持续提升,成为碳酸钾市场增长的主要动力;玻璃陶瓷领域的需求将向高端化转型,特种玻璃、光学玻璃的需求增长将抵消普通玻璃的需求萎缩;水处理、医药、食品加工等领域的需求将保持稳步增长。

技术与产业趋势:绿色生产技术将成为碳酸钾企业的核心竞争力,离子膜法、盐酸法等低碳工艺的普及率将提升,2026-2027 年国内盐酸法工艺普及率将进一步提高;高端电子级碳酸钾的技术研发将成为行业重点,国内企业将加大研发投入,逐步降低高端产品的进口依存度;头部企业将继续推进纵向一体化布局,整合钾盐原料、生产、下游应用等产业链环节,提升行业竞争力。

贸易格局:国内碳酸钾的出口量有望随东南亚、非洲等新兴市场的工业化、农业现代化进程而进一步扩大,出口市场将更加多元化;同时国内企业将加快国际化布局,通过与海外分销商合作、建立海外生产基地等方式,提升全球市场份额。

总结

中国报告大厅《2026-2031年中国碳酸钾行业运营态势与投资前景调查研究报告》指出,2026 年碳酸钾行业正处于稳步发展、结构优化的关键阶段,全球市场依托农业、工业、水处理等传统领域的需求支撑,保持 3% 左右的年复合增长率,区域发展上亚太地区持续占据主导,欧洲、北美稳步增长,中东非等新兴市场潜力逐步释放。国内碳酸钾市场则实现了产能利用率提升、行业集中度优化、价格低位稳定的良好格局,产能利用率达 90%,CR5 占比 58%,基本实现国产替代,同时出口表现亮眼,成为全球碳酸钾市场的重要生产和供应基地。

从行业发展逻辑来看,碳酸钾的需求增长由传统领域打底、新兴领域赋能,农业领域保持稳定,新能源、电子材料成为新的增长极;行业竞争则由产能规模向技术实力转型,头部企业发力高端产品研发和绿色生产技术升级,行业集中度进一步提升。同时,碳酸钾行业也面临着原料价格波动、替代品竞争、高端技术壁垒等挑战,未来行业的发展核心在于突破高端生产技术、实现绿色化转型、优化产业链布局。

整体而言,2026-2035 年碳酸钾行业的增长确定性较强,全球市场规模将持续扩大,国内市场将在高端化、绿色化、国际化的道路上持续迈进,随着新能源、电子材料等新兴领域的需求不断释放,以及生产技术的不断升级,碳酸钾行业将迎来更高质量的发展阶段。