中国报告大厅网讯,数控折弯机作为工业生产中的重要设备,凭借其高精度、高效率等优势,在市场中得到了广泛应用,从而推动了市场规模的扩大,以下是2026年数控折弯机市场规模分析。

一、全球市场规模:2026年增幅超过10%

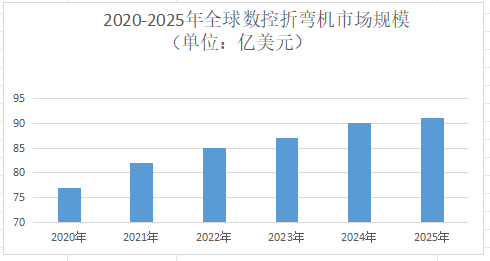

《2026-2031年中国数控折弯机行业市场深度研究及发展前景投资可行性分析报告》指出,近年来,全球数控折弯机市场规模呈现出稳定增长的态势。从数据来看,2015年全球数控折弯机市场规模为62.63亿美元,2020年增长至77.13亿美元。到2025年市场规模达到91.78亿美元,复合年增长率为3.5%;到2026年,全球数控折弯机市场规模预计将实现显著增长,年均增幅超过10%。这一增长主要得益于各行业对产品质量要求的提高以及自动化级别提升的需求不断增加。

二、区域市场分布:亚洲是全球最大市场

亚洲市场:亚洲是全球最大的数控折弯机市场,占据着重要的市场份额。其中,中国市场尤为突出,由于制造业基础雄厚,需求旺盛,成为全球最大的数控折弯机市场之一。中国政府对制造业的大力支持以及制造业的快速发展,推动了数控折弯机市场的持续增长。此外,印度、越南、巴西、墨西哥等国家也因工业化加速,对数控折弯机的需求增长显著。

欧洲市场:欧洲市场虽然增速放缓,但高端数控折弯机产品需求仍然强劲。德国、瑞士和意大利等国家的品牌在高端市场占据领先地位,凭借其先进的技术和成熟的市场运作,满足了欧洲市场对高品质、高精度数控折弯机的需求。同时,欧洲市场对环保和节能的要求较高,也促使数控折弯机制造商不断研发和生产更加环保、节能的产品。

北美市场:北美市场主要由美国和加拿大厂商主导,占比约25%,其产品以高性能和稳定性著称。随着制造业的复苏,北美市场对数控折弯机的需求也在逐渐增加。特别是在汽车、航空航天等高端制造业领域,对数控折弯机的性能和质量要求较高,为北美市场的数控折弯机制造商提供了发展机遇。

三、中国市场规模:2026年将达到98.6亿元

中国作为全球制造业大国,数控折弯机市场规模呈现出显著的增长态势。2023年中国数控折弯机市场规模为76.59亿元,较2022年增长2.99亿元。其中,中低端数控折弯机市场规模增长至55.78亿元,高端数控折弯机市场规模增长至20.8亿元。到2026年中国数控折弯机市场规模将达到98.6亿元人民币,年复合增长率保持在8.5%左右,到2030年有望突破300亿元,复合年增长率保持12%—15%的高水平。这一增长主要得益于国家产业政策的支持、新技术革命的推动和市场需求的变化。

四、细分领域分析:中低端数控折弯机主要应用于建筑、家电等领域

中低端数控折弯机:中低端数控折弯机主要应用于建筑、家电等领域,市场规模较大。2023年中低端数控折弯机市场规模为55.78亿元,占比73%。这些领域对数控折弯机的精度和效率要求相对较低,更注重产品的性价比。中低端数控折弯机以其价格适中、性能稳定等优点,满足了这些领域的需求,在市场中占据了一定的份额。

高端数控折弯机:高端数控折弯机主要应用于汽车、航空航天等高精度场景,市场规模相对较小,但增长潜力巨大。2023年高端数控折弯机市场规模为20.8亿元,占比27%。随着汽车、航空航天等行业的快速发展,对产品精度和质量的要求越来越高,高端数控折弯机的市场需求也将不断增加。例如,在汽车制造领域,新能源汽车轻量化部件加工对折弯精度要求提升至±0.01mm,推动了高端数控折弯机的市场需求增长。

五、未来市场前景:新兴产业需求爆发

制造业自动化转型加速:随着科技的不断进步,制造业对自动化生产的需求日益迫切。数控折弯机市场规模分析指出,数控折弯机作为自动化生产的关键设备之一,能够实现高精度、高效率的板材折弯加工,满足制造业对产品质量和生产效率的要求。因此,越来越多的制造企业开始引入数控折弯机,推动了市场规模的增长。

高精度加工需求提升:在金属加工、汽车制造等传统行业中,对产品精度的要求越来越高。数控折弯机具有高精度的加工能力,能够满足这些行业对高精度板材折弯的需求。例如,在汽车制造领域,车身面板的成型加工需要高精度的折弯设备,数控折弯机的应用能够提高汽车的质量和性能,从而促进其在该领域的市场需求增长。

新兴市场崛起:随着全球经济的发展,新兴市场如东南亚、南亚等地区的制造业迅速崛起。这些地区对数控折弯机等工业设备的需求不断增加,为全球数控折弯机市场带来了新的增长机遇。例如,在东南亚地区,随着基础设施建设的加快和制造业的发展,对折弯机的需求呈现出快速增长的趋势。