中国报告大厅网讯,耐火材料的核心特性是能在高温环境中长期使用而不发生软化、熔融或显著性能退化。可以保持结构强度和性能稳定,并承受各种物理化学作用的无机非金属材料。以下是2026年耐火材料市场竞争分析。

一、耐火材料市场分析

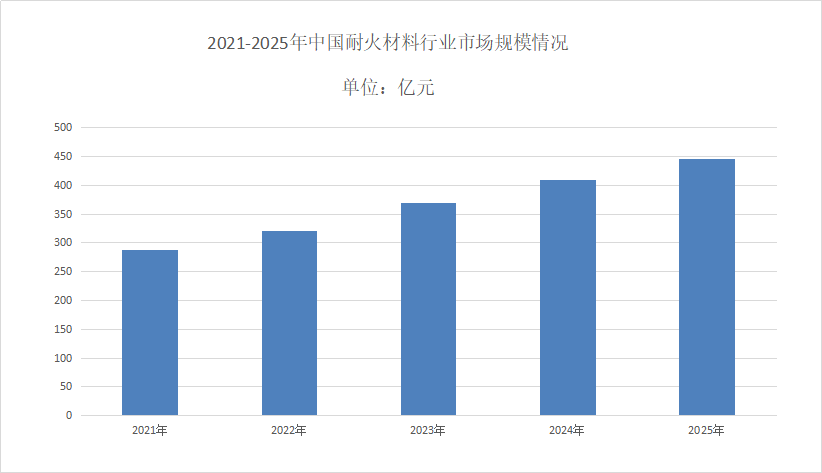

(一)市场规模

《2026-2031年中国耐火材料产业运行态势及投资规划深度研究报告》2025年全球耐火材料市场规模达到1606.68亿元(人民币),中国耐火材料市场规模达到445.21亿元。预计到2032年全球耐火材料市场规模将达到2574.16亿元,在预测期间耐火材料市场年复合增长率(CAGR)预估为6.97%。耐火材料可进一步细分为耐火粘土, 氧化铝, 二氧化硅, 氧化镁, 其他的等。玻璃和陶瓷, 金属与冶金, 水泥, 发电, 其他的是耐火材料的主要应用领域。

(二)市场格局

耐火材料市场竞争分析目前行业呈现“大行业、小企业”的格局,2024年五大龙头企业合计产量占比仅11.90%。头部企业聚焦高端化、绿色化与差异化布局,中小企业则深耕区域低端市场。随着粗钢产量进入峰值平台期,钢铁企业通过优化窑炉设计、提升材料配置,使得耐火材料“吨钢消耗量”持续下降至约11公斤/吨钢,进一步倒逼行业向高质量发展转型。

二、耐火材料市场状况

(一)市场占比

耐火材料市场竞争分析世界耐火材料 70%用于钢铁冶炼,17%用于建材行业,化工行业使用 4%,有色金属行业使用 3%。中国耐火材料按照应用行业分类,65.2%用于钢铁冶炼,10.3%用于水泥行业,其他(陶瓷、玻璃、化工、有色等)行业所用耐火材料的比例和世界耐火材料所应用的比例差异不大,其中2023年中国致密定型耐火材料产量同比下降2%,2024年中国致密定型耐火材料产量同比下降3.4%。

(二)市场驱动因素

全球工业生产活动的持续增长,特别是钢铁、水泥、玻璃等基础工业的稳定发展,为耐火材料市场提供了稳定的需求。新兴市场的崛起和工业化进程的加速,为耐火材料市场带来了新的增长点。环保政策的趋严和产业升级的推进,促使市场对高性能、低能耗、环保型耐火材料的需求日益增长。

三、耐火材料市场发展

(一)市场政策背景

我国耐火材料行业机遇与挑战并存。近年来一系列政策和行业规范的推出旨在引导耐火材料企业进行转型升级,带动耐火材料企业加大技术研发,向智能化、绿色化方向发展,我国耐火材料行业进入减量发展和存量优化新阶段。

(二)市场技术

行业技术升级主要集中在绿色化、智能化和功能集成化方向。例如,低导热率、高抗侵蚀的环保材料开发,以及物联网技术在窑炉内衬损耗监测中的应用,显著提升了耐火材料的使用寿命和生产效率。然而,国内耐火材料市场集中度较低,CR10不足15%,但头部企业通过并购加速整合,行业集中度有望进一步提升。