中国报告大厅网讯,合成石英玻璃是一种通过人工合成工艺制备的高纯度、高性能无机非金属材料,其核心成分为二氧化硅,但与天然石英玻璃相比,具有更高的纯度、更优异的物理化学性能和更可控的微观结构,以下是2026年合成石英玻璃市场规模分析。

一、全球市场规模:2030年将增长56.31亿元

《2025-2030年中国合成石英玻璃行业市场调查研究及投资前景分析报告》指出,2024年全球合成石英玻璃市场规模约为33.19亿元,预计至2030年将增长56.31亿元人民币,2024-2030年复合增长率(CAGR)达9.21%。这一增长主要由半导体、光纤通信、航空航天等高端制造领域的需求驱动。

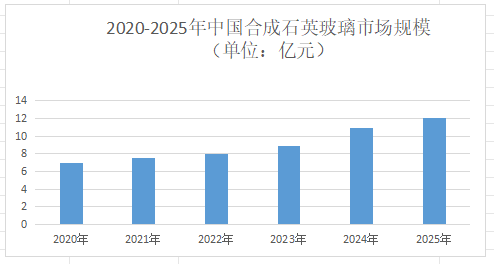

二、中国市场规模:半导体领域占比超50%

2024年中国合成石英玻璃市场规模达10.96亿元人民币,占全球市场的33%。半导体领域占比超50%,用于光刻机透镜、晶圆承载器、扩散炉管等关键部件。随着先进制程(如3nm/5nm)推进,对高纯度合成石英玻璃的需求持续攀升。受益于半导体国产化、5G网络建设及光伏产业扩张,中国市场规模增速显著高于全球平均水平。

三、市场竞争格局:寡头垄断与区域分化并存

全球合成石英玻璃市场呈现高度集中的特征,2025年CR5(前五大厂商市场份额)达90%,形成以欧洲、日本、中国为核心的三大生产中心。

欧洲阵营:德国贺利氏(Heraeus)与荷兰康宁(Corning)占据高端市场主导地位。贺利氏通过“高纯石英砂提纯—CVD合成—精密加工”全产业链布局,在EUV光刻机用石英玻璃领域市占率超80%,其产品纯度达7N级(杂质含量<0.1ppb),满足ASML光刻机对热膨胀系数(CTE)的严苛要求。康宁则依托其特种玻璃技术积累,在半导体扩散炉管、晶圆承载器等高温应用场景中占据优势。

日本阵营:信越化学(Shin-Etsu)与东曹(Tosoh)凭借化学提纯技术突破,在半导体级石英砂领域形成垄断。信越化学通过混合酸体系溶解矿物包裹体,将铁含量降至0.1ppm以下,其产品成为台积电、英特尔等晶圆厂的核心供应商。东曹则专注气相沉积(CVD)工艺优化,其合成石英玻璃基板在12英寸晶圆制造中市占率达65%。

中国阵营:菲利华、石英股份、凯德石英等企业通过垂直整合与高强度研发投入,实现从“跟跑”到“并跑”的跨越。菲利华自主研发的3N-5N级合成石英玻璃已批量应用于中芯国际、长江存储等企业的28nm制程设备,2025年半导体领域市占率突破40%;石英股份则通过收购德国高纯砂矿,构建“矿石开采—提纯—合成”一体化体系,其光伏用石英坩埚全球市占率达78%。

四、未来市场前景:技术迭代与生态重构

1.下游产业爆发式增长

全球半导体市场规模预计2030年突破1万亿美元,中国晶圆厂产能占比持续提升,对高纯度合成石英玻璃的需求呈指数级增长。5G商用化加速及物联网、智能交通等领域对高速宽带连接的需求,推动光纤市场扩容。清洁能源转型背景下,光伏级石英材料需求持续旺盛,预计2030年全球光伏装机容量达1TW,带动石英制品市场增长。

2.技术突破与国产替代

合成石英玻璃市场规模分析指出,内企业通过垂直整合与高强度研发投入,突破高纯金属提纯、致密化烧结等关键技术,部分产品性能达到国际先进水平。例如,江丰电子的3nm制程铜靶材、菲利华的半导体用石英玻璃均实现批量供货。政策扶持下,国产高端制品在半导体设备中的渗透率从不足 15% 提升至近 40%,国产替代进程加速。

3.产业链协同效应

头部企业与下游晶圆厂、面板厂商建立战略合作,形成技术迭代闭环。例如,隆基绿能通过采用高纯铝靶材,将HJT电池转换效率提升至26.5%,推动靶材技术升级。区域集群内企业通过共享资源、协同创新,降低生产成本,提升整体竞争力。

总之,合成石英玻璃市场正处于快速增长期,全球及中国市场规模将持续扩大。技术突破、国产替代与下游产业爆发式增长是核心驱动因素,而超高纯度、大尺寸化、复合化将成为未来技术迭代方向。中国企业在政策扶持与产业链协同效应下,有望在全球市场中占据更重要地位,但需警惕技术壁垒、供应链安全等潜在风险。