中国报告大厅网讯,当前智能马桶行业正处于高速发展的黄金阶段,国内外市场规模同步扩张,产品技术持续迭代,政策支持力度不断加大,同时企业竞争格局逐渐清晰。2024 年,中国一体式智能马桶市场规模已达 23.74 亿元,全球一体式智能马桶市场规模为 88.55 亿元,预计到 2030 年全球一体式市场规模将攀升至 217.92 亿元;在集成式智能马桶领域,2025 年全球市场规模预计达 48.37 亿美元,2025 至 2032 年期间年均复合增长率将保持 10.26%,2032 年市场规模有望突破 95.83 亿美元。此外,智能坐便器(含各类智能马桶)的销量与市场规模也呈现稳步增长态势,2018 至 2024 年,中国智能坐便器销量从 468.4 万台增长至 873.3 万台,年复合增长率 10.94%,市场规模从 112.9 亿元增长至 183.4 亿元,年复合增长率 8.4%,而 2024 年国内智能坐便器渗透率仅为 15%,与日本近 90% 的渗透率相比,仍存在巨大的提升空间,这些数据共同凸显了智能马桶行业的投资价值与发展潜力。

一、智能马桶行业市场规模:国内外双线增长,细分领域潜力突出

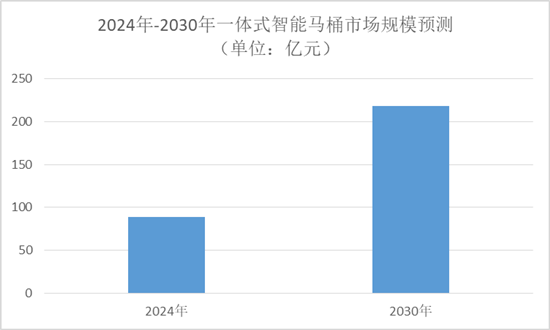

中国报告大厅《2025-2030年中国智能马桶产业运行态势及投资规划深度研究报告》指出,智能马桶行业的市场规模在国内外均呈现显著增长态势,不同细分品类(一体式、集成式、整体智能坐便器)均展现出强劲的发展动力。从一体式智能马桶来看,2024 年中国市场规模为 23.74 亿元,全球市场规模达 88.55 亿元,受益于消费升级与智能家居需求的提升,预计到 2030 年全球一体式智能马桶市场规模将达到 217.92 亿元,增长幅度超过 1.46 倍。

在集成式智能马桶领域,增长势头同样迅猛。2025 年全球集成式智能马桶市场规模预计实现 48.37 亿美元,随着技术成熟与应用场景拓展,2025 至 2032 年期间该领域将保持 10.26% 的年均复合增长率,2032 年市场规模有望达到 95.83 亿美元,接近 2025 年的两倍。

从更广泛的智能坐便器范畴(包含各类智能马桶)来看,2018 至 2024 年的发展数据同样亮眼。这六年期间,中国智能坐便器销量从 468.4 万台增长至 873.3 万台,年复合增长率达 10.94%;市场规模则从 112.9 亿元增长至 183.4 亿元,年复合增长率为 8.4%。值得注意的是,2024 年国内智能坐便器渗透率仅为 15%,而日本智能坐便器渗透率已接近 90%,如此大的差距意味着中国智能马桶市场仍有极大的增长空间,未来随着消费者认知提升与产品普及,渗透率有望持续提高,进一步推动市场规模扩张。

二、智能马桶产品类型与应用领域:壁挂式落地式主导,家庭商业双场景驱动

智能马桶的产品类型与应用领域不断细分,既满足了不同消费需求,也为行业发展提供了多元化路径。从产品类型来看,目前智能马桶(含一体式、集成式)主要分为壁挂式与落地式两类,这两种类型覆盖了绝大多数市场需求,其中壁挂式智能马桶因节省空间、易于清洁的特点,在现代家居装修中需求逐渐上升;落地式智能马桶则凭借安装便捷、适配性强的优势,仍占据较大市场份额。

在产品功能方面,智能马桶经历了从基础功能到高端升级的迭代过程。早期智能马桶功能单一且存在技术瓶颈,消费者体验不佳;如今已在温水清洗、坐圈加热等基础功能上,进一步向健康、卫生领域拓展,部分智能马桶还增加了定制水温、压力调节、喷射模式选择等功能,同时配备加热座椅、空气干燥器、除臭器等提升舒适性的配置。更先进的集成式智能马桶还融入了传感器与智能连接技术,实现免提操作(如自动冲水、自动开盖 / 关盖),并可与移动应用程序或声控助手联动,支持远程控制与功能监控,全方位提升了用户使用体验,也推动了智能马桶的需求增长。

从应用领域来看,智能马桶主要聚焦家庭与商业两大场景。家庭场景是智能马桶的核心应用领域,随着居民收入水平提高与家居智能化趋势,越来越多家庭在新房装修或旧房改造时选择安装智能马桶;商业场景则涵盖酒店、写字楼、商场等公共空间,近年来商业场所对卫生条件与用户体验的重视程度提升,智能马桶的普及率也在逐步提高。不同应用场景对智能马桶的功能需求有所差异,家庭场景更注重个性化与舒适性,商业场景则更强调耐用性与卫生标准,这种差异化需求也推动了智能马桶产品的精准研发与生产。

三、智能马桶行业政策环境:多维度政策支持,护航行业健康发展

近年来,国家出台多项政策支持智能马桶行业发展,从消费刺激、基础设施改造、产业升级等多个维度为行业提供保障,营造了良好的政策环境。

2024 年 7 月发布的《关于加力支持大规模设备更新和消费品以旧换新的若干措施》明确提出,支持家电产品以旧换新,对个人消费者购买 2 级及以上能效或水效标准的冰箱、洗衣机、电视等 8 类家电产品给予补贴,智能马桶作为家居领域的重要智能产品,可依托该政策享受消费补贴,降低消费者购买成本,直接刺激市场需求。

2023 年 7 月出台的政策中,多项措施与智能马桶行业密切相关。《关于扎实推进 2023 年城镇老旧小区改造工作的通知》提出抓好 “楼道革命”“环境革命”“管理革命”,加强适老化及适儿化改造,老旧小区改造过程中,智能马桶因适配适老化需求(如便捷操作、卫生保障),安装需求将显著增加;《关于促进家居消费的若干措施》则从供给与消费两端发力,一方面提出创新培育智能消费、提高家居适老化水平,鼓励智能马桶技术创新与产品升级,另一方面支持旧房装修、开展促消费活动,进一步拓展智能马桶的应用场景;《关于在超大特大城市积极稳步推进城中村改造的指导意见》鼓励民间资本参与城中村改造,包含老旧小区渐进式改造与 “平急两用” 基础设施建设,这也为智能马桶进入城中村改造项目提供了机遇。

更早的 2022 年 9 月,《建材工业 “十四五” 发展实施意见》明确将智能卫浴列为重点发展方向,提出重点发展高效节水便器、智能卫浴、具有保健功能的卫生间用品等,推动卫浴产品智能化发展,从产业升级层面为智能马桶行业指明了发展方向,鼓励企业加大研发投入,提升产品技术含量与竞争力。这些政策相互衔接、协同发力,为智能马桶行业的持续健康发展提供了有力支撑。

四、智能马桶行业竞争格局:国内外品牌分层布局,头部企业引领行业发展

智能马桶行业竞争格局清晰,国内外品牌共同参与市场竞争,形成了分层布局的态势,头部企业凭借技术、品牌与渠道优势,引领行业发展方向。

从一体式智能马桶领域来看,中国市场的主要企业包括 HeGII、Dongpeng、Duravit、Jomoo、HUIDA、ViVi、Kohler、ROCA、Toto 等,这些企业涵盖了国内知名品牌与国际品牌,产品覆盖高中低端市场,竞争焦点集中在产品销量、销售收入、价格、毛利及毛利率等方面,行业内还会通过分析排行前三企业的市场份额(CR3)来衡量市场集中度。

在集成式智能马桶领域,全球领先企业包括 Toto、LIXIL、Kohler、九牧、东鹏洁具、Villeroy & Boch、Duravit、恒洁、维卫、ROCA、惠达等,这些企业根据市场份额与影响力分为三个竞争梯队:第一梯队为全球头部企业,占据主要市场份额,具有强大的竞争力与品牌影响力,收入规模较大;第二梯队企业在市场中拥有一定份额与知名度,在产品、服务或技术创新方面积极追随行业领导者,收入规模处于中等水平;第三梯队企业市场份额较小,品牌认知度较低,主要聚焦当地市场,收入规模相对较小。

从智能坐便器的整体竞争来看,市场品牌可分为日韩品牌(如 Toto、松下)、欧美品牌(如 Kohler、ROCA、Duravit)与国内品牌(如九牧、惠达、东鹏洁具、恒洁)。中国智能马桶行业起步较晚,但发展速度快,1990 年日本卫浴企业将智能坐便器引入中国,1995 年中国台州成功研发出第一台带智能控制功能的坐便器,2003 年台州诞生第一台一体式智能座便器(当时主要元器件仍依赖进口),此后国内企业逐步实现自主研发,2015 年后厂商数量激增,市场规模迅速扩大,技术水平不断提升,台州也成为中国智能马桶的发源地与主要产销基地,国内品牌在性价比、本土化服务与政策适配性方面逐渐形成优势,国产替代趋势加速。

五、智能马桶行业发展历程与区域布局:中国起步晚增速快,重点区域集中发力

智能马桶行业在国内外经历了不同的发展阶段,中国虽起步较晚,但凭借快速的市场渗透与技术迭代,成为全球市场的重要增长极;同时区域布局呈现重点集中的特点,国内外重点区域各有发展侧重。

从发展历程来看,智能马桶的引入与本土化发展可分为多个阶段:1990 年,日本 Toto 将智能座便器引入中国,开启了中国智能马桶市场的萌芽期;1995 年,中国台州成功研发出第一台带智能控制功能的坐便器,标志着中国智能马桶本土化研发的开端;2003 年,台州诞生第一台一体式智能座便器,不过当时主要元器件仍依赖进口,技术自主性较低;2015 年,《去日本买只马桶盖》一文引发热议,让消费者对智能马桶的关注度大幅提升,同时中国资本环境快速发展,国内智能座便器企业逐步加大自主研发力度,为后续发展奠定基础;2015 年至今,中国智能马桶厂商数量激增,市场规模迅速扩大,技术水平持续提升,国产替代进程加速,行业进入快速发展期。

从区域布局来看,中国智能马桶市场重点聚焦华北、华中、华南、华东等地区,这些区域经济发展水平较高,居民消费能力强,家居装修需求旺盛,同时各地政府也会出台相关政策支持智能马桶行业发展,如老旧小区改造、家居消费促进等措施,进一步推动区域市场增长;全球范围内,智能马桶市场覆盖中国、美国、德国、日本、意大利、韩国、英国、法国、印度、巴西等多个国家和地区,不同区域因消费习惯、经济水平与政策环境的差异,市场需求与发展速度有所不同,例如日本作为智能马桶普及率较高的国家,市场更注重产品升级与功能创新,而中国、印度等新兴市场则以市场渗透与规模扩张为主。

综合来看,2025 年智能马桶行业呈现出 “规模扩张、技术升级、政策护航、竞争有序” 的鲜明特征,是家居消费领域极具投资价值的细分赛道。国内外市场规模均保持高速增长,其中集成式智能马桶以 10.26% 的年均复合增长率成为增长亮点,智能坐便器 15% 的渗透率与日本 90% 的渗透率相比,仍有巨大提升空间,未来市场潜力可观。产品类型上,壁挂式与落地式智能马桶覆盖主流需求,功能上向健康化、智能化迭代;应用场景上,家庭与商业双驱动,满足不同场景的差异化需求。政策层面,以旧换新、老旧小区改造、产业升级等多维度政策为行业发展提供保障,头部企业分层布局,国内品牌加速国产替代,台州等产销基地支撑行业发展。尽管行业仍面临部分挑战,如部分核心技术需进一步突破、区域发展不均衡等,但整体而言,智能马桶行业未来将持续受益于消费升级与智能家居趋势,成为家居领域的重要增长极,为投资者带来广阔的市场机遇。