中国报告大厅网讯,作为全球最大的煤炭生产与消费国,我国煤炭产业长期为经济发展提供重要动力,但也伴随产生了大量煤矸石。2024 年,我国原煤产量达 47.6 亿吨,同比增长 1.3%,创历史新高,同期煤矸石产生量也增至 8.25 亿吨,同比增长 2.1%。尽管当前煤矸石综合利用量已达 6.07 亿吨,综合利用率约 73.6%,较以往有所提升,但每年仍有 2 亿吨新增煤矸石堆存,累计堆存量已超 70 亿吨,形成 2600 余座矸石山,压占土地面积约 1.5 万公顷。这些煤矸石不仅占用大量土地资源,还引发土壤污染、水体污染及生态破坏等问题,成为制约绿色发展的 “包袱”。不过,煤矸石同时具备多元资源价值,在填充、建材、能源及新材料领域应用潜力显著,2025 年,在政策、技术与市场的共同推动下,煤矸石行业正加速向 “资源富矿” 转型,探索可持续发展新路径。

一、煤矸石行业现状:产量持续增长,堆积问题突出但资源化利用已现规模

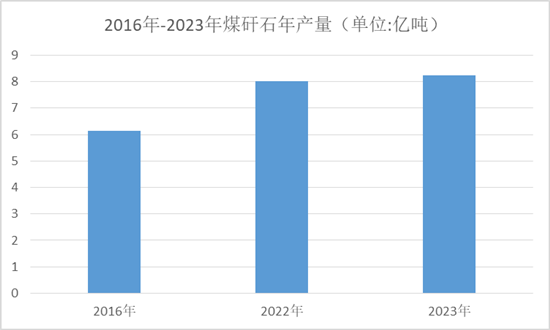

煤矸石是煤炭开采和洗选过程中产生的固体废弃物,主要由碳质页岩、泥岩、砂岩及煤炭等物质组成,具有含碳量低、比煤硬、干基灰分大于 50% 的特点,也是我国排放量最大的工业废渣之一。从产量来看,近年来煤矸石产量随煤炭产业发展呈逐年增长趋势,数据显示,我国煤矸石产量从 2016 年的 6.14 亿吨增长至 2022 年的 8.02 亿吨,期间复合年增长率为 4.55%;2023 年我国原煤产量达到 47.1 亿吨,同比增长 3.4%,对应的煤矸石产生量同样达到 8.25 亿吨,同比增长 2.1%,产量规模持续扩大。

从堆积情况来看,煤矸石堆存问题长期存在且较为严峻。据不完全统计,目前我国历年累计堆放的煤矸石约 45 亿吨,规模较大的矸石山有 1600 多座,占用土地约 1.5 万公顷,且堆积量每年还以 1.5~2.0 亿吨的速度增加,这些煤矸石主要分布在煤矿周边地区,尤其是山西、内蒙古、陕西等大型煤炭生产基地。

在资源化利用方面,当前煤矸石的综合利用途径已呈现多样化,形成一定规模。其中,约 60% 的煤矸石用于填充路基、低洼地、土地复垦等直接利用场景;约 30% 的煤矸石用于生产各类建筑材料、矸石电厂燃烧及其他燃料利用,发电和供热是这一领域的主要方向,同时煤矸石还可替代部分天然石料制作砖瓦、砌块及道路基层;其余 10% 的煤矸石则用于生态修复、提取有价组分和化工利用等领域,此外在充填采矿空区、治理塌陷区等方面也发挥着重要作用。从市场竞争格局来看,煤矸石资源化利用行业存在大量供应商,竞争较为激烈,供应商主要通过价格、产品质量及品牌形象争夺市场份额,而技术水平则是影响市场竞争的核心因素。

二、煤矸石行业发展前景:政策与需求双驱动,技术创新打开高值化空间

2025 年及未来,煤矸石行业发展前景广阔,政策支持、需求增长与技术创新将成为三大核心驱动力。在政策层面,国家高度重视煤矸石的综合利用和环境保护工作,一系列政策文件为行业发展提供有力支撑,例如《节能降碳中央预算内投资专项管理办法》明确支持煤矸石等固体废弃物的综合利用,并提供相应资金补贴,这些政策不仅降低了企业投资成本,也促进了相关项目的落地实施,为煤矸石资源化利用营造了良好政策环境。

在市场需求层面,随着煤矸石资源化利用技术不断进步,市场对煤矸石的需求将逐步增长。在建筑材料领域,煤矸石作为替代传统材料的环保型原料,契合绿色建筑发展趋势,需求量有望保持稳定增长;同时,在土地复垦、道路建设、生态修复等领域,煤矸石的应用场景也将不断扩大,进一步拉动需求增长。

技术创新则为煤矸石高值化利用打开了新空间。一方面,通过采用先进的破碎、筛分、选矿等技术手段,可将煤矸石转化为更高质量的建材产品,提升利用效率;另一方面,煤矸石在新材料领域的应用取得突破,例如以煤矸石为原料的高岭岩固废再生新材料,经过选矿提纯、超细粉碎、煅烧活化等工艺,可制备出具有特定物理化学性能的新型材料,广泛应用于造纸、涂料、橡胶、塑料、化工等工业领域。从市场规模来看,2024 年全球高岭岩固废再生新材料市场销售额达到 1.02 亿美元,预计 2031 年将达到 1.54 亿美元,年复合增长率为 6.1%,其中煤矸石基再生材料是重要产品类型之一,这一领域的发展将进一步挖掘煤矸石的资源价值,推动行业从 “低值利用” 向 “高值化” 转型。

三、煤矸石行业面临挑战:标准、监管、技术与区域差异成转型阻碍

尽管煤矸石行业具备良好发展前景,且在资源化利用方面已取得一定进展,但当前仍面临多重挑战,难以完全满足新形势下生态环境保护及煤炭清洁高效利用的要求。

首先是标准体系滞后问题。现有国家标准缺乏针对煤矸石地面回填复垦的专项技术规范,导致相关工程质量参差不齐,不仅难以有效指导工程实践,甚至可能引发新的环境问题,制约了煤矸石在土地复垦等领域的规范利用。

其次是监管协同不足。煤矸石治理涉及多个部门,但跨部门审批流程复杂,各部门职责划分模糊,导致项目落地效率低下,一定程度上降低了公众对煤矸石治理工作的信任度,也影响了企业参与积极性。

第三是技术瓶颈突出。部分煤矸石利用技术存在经济性不足的问题,难以满足实际治理需求,影响了煤矸石综合利用的效率和效益;同时,在煤矸石高值化利用领域,如有价组分提取、新型材料制备等方面,仍需突破更多技术难题,才能进一步提升资源转化率。

第四是政策支持分散。目前针对煤矸石利用的政策较为分散,缺乏系统性整合,导致社会资本参与煤矸石治理的动力不足,难以形成规模化、市场化的运作模式。

此外,煤矸石行业还面临显著的区域差异挑战。不同地区煤矸石的产生量、性质和治理需求存在较大差异,若盲目推行统一的治理模式,可能导致治理效果不佳;同时,煤矸石分布具有明显地域性,煤炭资源丰富地区产量和堆积量更大,环保压力也更突出,而不同地区的产业基础和技术水平差异,也进一步加剧了区域发展不平衡问题。

四、煤矸石行业转型路径:多维度施策,构建 “减量化 - 资源化 - 生态化” 闭环

推动煤矸石行业从 “生态包袱” 向 “资源富矿” 转型,是一项系统工程,需要从标准、技术、监管、政策等多维度施策,构建 “减量化 - 资源化 - 生态化” 的完整闭环。

在标准与风险防控方面,需加快完善相关体系,尽快出台《煤矸石地面回填土地复垦国家标准》,针对不同应用场景制定详细技术标准,同时建立煤矸石全生命周期风险防控机制,确保利用过程中的生态安全,避免二次污染。

在技术研发与示范推广方面,应设立国家煤矸石生态治理专项基金,重点支持黄土沟壑区、沙漠矿区等典型场景的土壤重构与地貌重塑技术攻关,大力推动煤矸石高值化利用技术研发与应用;通过建设示范工程,形成规模化、高效化的治理与利用模式,为行业提供可复制、可推广的技术方案,例如在煤矸石基新材料、低碳胶凝材料等领域加大研发投入,提升技术经济性。

在监管机制优化方面,需强化跨部门协同,整合相关部门职能,推行 “一站式” 审批,简化审批流程,提高项目落地效率;同时建立煤矸石治理全过程数字化监管平台,实施 “红黑榜” 奖惩制度,提升监管透明度和有效性,增强公众信任度。

在政策与土地机制方面,应将煤矸石回填纳入 “十五五” 生态修复规划,对示范项目给予增值税减免、用地指标倾斜等政策支持;创新推行 “以废换地” 模式,允许企业通过煤矸石复垦置换新增建设用地,激发市场参与积极性,吸引更多社会资本投入煤矸石治理领域。

此外,煤矸石治理的核心关键在于从源头减少煤矸石的升井量,这需要改进煤矿巷道布置、推广井下智能分选等开采技术,从生产环节降低煤矸石产生量。面向未来,还应以西部(黄河)流域生态脆弱区为突破口,构建 “回填复垦 — 产业植入 — 碳汇增值” 的闭环体系,实现生态效益与经济效益的双赢,推动煤矸石行业真正迈向可持续发展。

总结

中国报告大厅《2025-2030年中国煤矸石行业项目调研及市场前景预测评估报告》指出,2025 年,煤矸石行业正处于转型发展的关键阶段,既面临产量增长带来的堆积压力、标准监管不完善等挑战,也迎来政策支持、需求扩张与技术创新带来的发展机遇。从行业现状来看,煤矸石产量规模持续扩大,堆积问题突出,但资源化利用已形成多元途径和一定规模;从前景来看,政策、需求与技术将共同驱动行业向高值化、规模化方向发展,尤其是在新材料领域的应用将进一步提升煤矸石的资源价值;从转型路径来看,通过完善标准、强化技术、优化监管、创新政策,可逐步解决行业痛点,构建 “减量化 - 资源化 - 生态化” 闭环。未来,随着各项措施的落地实施,煤矸石将逐步摆脱 “生态包袱” 的标签,成为支撑煤炭产业绿色转型、助力 “双碳” 目标实现和生态文明建设的重要资源,为我国能源产业可持续发展和高质量发展提供有力支撑。