中国报告大厅网讯,安全气囊作为汽车被动安全系统的核心部件,其市场发展与汽车产业转型、政策法规升级及技术创新深度绑定。线下,政策法规的严格化与消费者安全意识的提升,共同推动安全气囊市场需求放量增长,细分品类渗透率全面提升。以下是2025年安全气囊市场前景分析。

一、政策与需求双驱动:安全气囊市场规模持续扩容

政策强制标准升级拉动基础需求:多国强化汽车安全法规,中国要求 2025 年起所有新车型必须配备至少六个安全气囊,新版 CNCAP 将侧面碰撞测试速度提高至 60 公里 / 小时,直接推动侧面气囊和帘式气囊成为标配。欧盟 GSR 2023 法规则要求 2024 年 7 月起所有新车标配侧帘式气囊,为欧洲市场带来年度超 8 亿欧元的增量。

汽车产销与新能源渗透率提供市场基础:2024年中国汽车安全气囊市场规模已超过400亿元,《2025-2030年中国安全气囊行业市场深度研究与战略咨询分析报告》预计2025年将达到约450亿元,2030年有望突破600亿元。这一增长得益于汽车保有量的稳步攀升,预计2025年中国汽车保有量将突破 3.5 亿辆,同时新能源汽车渗透率在 2024 年已超过 35%,较 2023 年提升约 8 个百分点,其对安全性能的高要求进一步推高安全气囊配置率。

消费者需求倒逼配置升级:超过 70% 的购车者将安全气囊数量作为重要购车考量因素,推动多气囊系统装配率快速提升,中低端车型中多气囊系统的装配率从 2023 年的约 65% 提升至 2025 年预期的 85% 以上。

二、技术迭代加速:安全气囊向智能化与轻量化突破

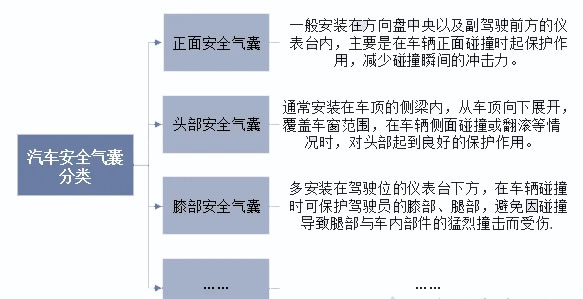

技术创新成为安全气囊市场升级的核心动力,智能系统普及与材料革新重塑产品价值。全球安全气囊市场呈现高度集中的竞争态势,同时本土企业与新兴技术力量正在打破现有格局。按碰撞类型划分,汽车安全气囊可以分为正面碰撞防护安全气囊、侧面碰撞防护安全气囊、顶部碰撞防护安全气囊等;根据人体位置划分,则可细分为头部安全气囊、膝部安全气囊、腿部安全气囊等。

智能安全气囊渗透率快速提升:结合传感器和人工智能算法的智能安全气囊系统,能根据碰撞力度和乘员位置自动调节展开策略,该技术目前已在高端车型应用,预计2025年渗透率将达60%以上,2030年可能超过80%,推动相关市场规模从2023年的约120亿元增长至2025年的180亿元。

材料创新实现性能与效率双赢:轻量化材料如芳纶纤维和新型尼龙的应用,使气囊模块重量降低 15%,同时爆破可靠性提高,新型点火药剂使气囊展开时间缩短至 0.03 秒,较传统产品提升 20%。热塑性弹性体(TPE)气囊外壳占比预计从 2024 年的 17% 增至 2030 年的 39%,推动单车气囊总质量下降 12% 至 15%。

集成化与细分场景定制成新趋势:座椅内置气囊、安全带气囊等一体化方案减少安装空间并提高响应速度,集成式安全气囊可使车辆减重约 2 公斤,对新能源汽车续航提升具有积极意义。针对新能源汽车电池碰撞防护的定向气囊需求,将以年均 21% 的速度增长,2027 年后或将形成独立细分市场。

三、竞争格局优化:头部集中与本土崛起并存的安全气囊市场

头部企业占据主导地位:国际巨头与国内领先企业形成市场核心力量,奥托立夫、采埃孚天合、均胜电子三家厂商合计市场份额超过 65%,2023 年 CR5 企业合计占据全球 58% 的市场份额,头部企业通过技术专利构建竞争壁垒。

本土企业实现快速突围:国内企业通过并购、技术引进及本土化服务提升竞争力,华域汽车 2024 年半年报披露其安全气囊业务营收同比增长 22%,毛利率提升至 24.5%。供应链本土化进程加速,上游材料企业已实现气囊布国产化替代,进口比例从 2020 年的 40% 降至 2023 年的 15%,国产尼龙 66 产能 2025 年预计达 100 万吨,可满足 80% 国内需求。

新兴企业以差异化技术切入市场:新兴企业和科技公司通过轻量化材料、自适应系统、可折叠气囊等创新技术切入市场,在细分领域实现突破,预计到 2030 年将占据 12% 至 15% 的市场份额,为市场注入新活力。

2025年安全气囊市场正处于政策红利与技术革新叠加的黄金发展期,政策强制标准的升级推动安全气囊配置率全面提升,智能化、轻量化技术迭代重塑产品竞争力,而头部集中与本土崛起并存的竞争格局则加速行业优化。未来,安全气囊市场将持续围绕政策合规、技术创新与本土化服务展开竞争,新能源汽车配套与智能安全系统两大领域有望成为最具潜力的增长方向,为市场带来长期发展动能。