中国报告大厅网讯,隔膜阀凭借其无泄漏密封、耐腐蚀、流阻小等特性,已成为化工、制药、半导体等高要求领域的核心控制元件,以下是2025年隔膜阀市场规模分析。

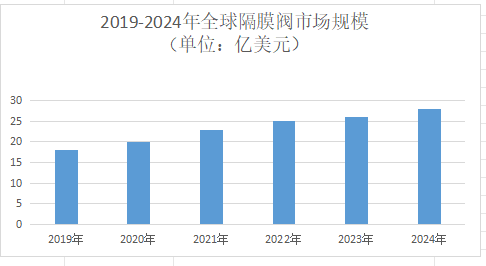

一、全球市场规模:2025年将突破30亿美元

《2025-2030年中国隔膜阀行业市场深度研究及发展前景投资可行性分析报告》指出,2025年全球隔膜阀市场规模将突破30亿美元,预计到2030年将进一步增长至35亿美元以上,2025-2030年期间年复合增长率(CAGR)维持在4.5%-7.25%之间。这一增长主要得益于工业自动化与智能化升级:全球制造业向智能化转型,推动隔膜阀在流程控制中的精度和可靠性需求提升。

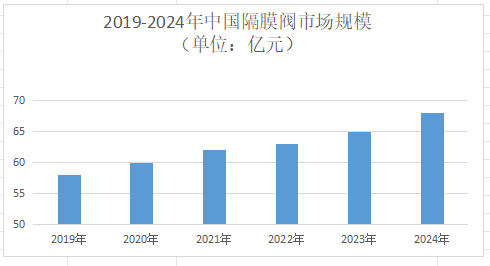

二、中国市场规模:2025年预计达70亿元

2025年中国隔膜阀市场规模预计达70亿元,2023-2030年CAGR稳定在8.2%-9.5%之间,到2030年有望突破100亿元。市场特征如下:长三角、珠三角及环渤海地区占据全国70%以上市场份额,产业集群效应显著。例如,江苏省2023年产量占全国28.7%。中西部地区受益于“西气东输”等国家工程,市场渗透率年均提升2-3个百分点。

三、竞争格局:龙头企业占据主要市场

1.全球竞争格

德国GEMU、美国Emerson、德国KSB Group合计份额超50%,主导半导体、生物医药等高附加值领域。上海阀门厂、苏州纽威阀门、浙江力诺等中国企业形成竞争优势,2023年合计份额约35%。其中,苏州纽威阀门半导体领域专利数量行业第一,2024年出口额同比增长30%。

2.中国本土企业崛起

江苏神通阀门凭借核电领域先发优势,其核级隔膜阀产品占据国内核电站新建项目75%以上采购份额。伯特利阀门通过差异化竞争策略,在食品级、超纯水处理等专业细分市场形成技术壁垒。

3.外资品牌压力

GEMÜ、萨姆森等外资品牌在高端市场仍保持较强竞争力,产品单价普遍高于国产同类产品2.8-3.5倍,但在售后服务响应速度和定制化开发能力方面,国内厂商已逐步缩小差距。

四、未来市场机遇:智能化与数字化

1.国家政策支持

“十四五”智能制造发展规划将阀门行业纳入重点领域,2024年行业智能化改造投资同比增长25%。环保法修订将强制淘汰落后产能,2024年行业集中度提升5个百分点。特种设备安全规划明确将减压阀纳入强制检定目录,促使30%的低端产能面临淘汰。

2.地方政策红利

隔膜阀市场规模分析指出,自贸港政策推动区域特色竞争优势形成,例如舟山、广州等港口通过RCEP协定深化与东南亚航运合作,带动保税低硫船燃加注量年均增长15%。

3.国际市场拓展

2025年阀门产品出口额同比增长40%,中小企业占比提升至30%。东南亚和中东地区占总出口量的65%左右,成为新增长点。

展望未来,随着全球对环保问题的关注度不断提高,绿色环保将成为隔膜阀行业发展的重要方向。厂商将更加注重产品的环保性能和可持续性。