中国报告大厅网讯,硫酸镁作为重要的无机化合物,在医药、农业、工业等领域的应用持续深化,推动硫酸镁市场呈现稳步增长态势。新兴应用如阻燃材料和锂电池电解质的研发也为市场注入新动能。以下是2025年硫酸镁市场前景分析。

一、硫酸镁行业供需格局

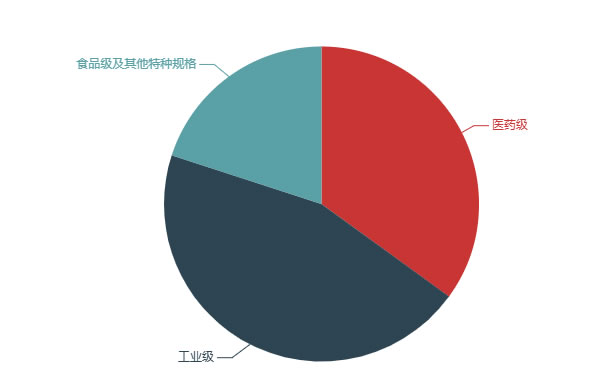

供给端产能与结构分布:2025年国内硫酸镁产能预计达到85万吨,产能利用率维持在 75% 左右,行业整体呈现供需紧平衡状态。从产品结构看,医药级硫酸镁占总产量的 35%,工业级占比 45%,食品级及其他特种规格产品占比 20%,高纯度产品占比将从 42% 提升至 50% 以上。

区域产能与消费集中化:华东地区凭借完善的化工产业链占据全国 45% 的产能,华北和华南地区分别以 25% 和 18% 的份额紧随其后。消费端同样呈现区域集中特征,华东地区占据全国硫酸镁消费量的 35%,华南、华北地区占比分别为 25% 和 20%,中西部地区增速将高于全国平均水平。

市场规模增长轨迹:2023年中国硫酸镁行业市场规模已达到45.8亿元,《2025-2030年全球及中国硫酸镁行业市场现状调研及发展前景分析报告》预计2025年将稳定在这一规模基础上持续增长,到2030年有望突破60亿元,长期增长动力来自多领域需求的叠加释放。

二、硫酸镁细分应用领域

农业领域:35% 消费占比支撑 4.5% 稳增:农业是硫酸镁最大消费领域,占比超过 50%,主要作为镁肥和土壤改良剂应用于高端经济作物种植。该领域需求将保持 4.5% 的稳定增速,受益于复合肥添加比例的提升,在水稻、玉米、蔬菜等作物种植中的用量持续扩大。

医药领域:8.2% 增速驱动 12.8 亿元规模:2024 年医药级硫酸镁市场规模预计达12.8亿元,2025 年需求增速预计达到 8.2%,主要受注射用硫酸镁在心血管疾病治疗中应用扩大的推动。其中口服补液盐占药用硫酸镁市场的 60% 以上,纯度 99.5% 以上的高端产品进口替代进程加快。

工业与环保领域:双轮驱动 5.8%+ 增速:工业领域硫酸镁需求增速为 5.8%,主要来自阻燃材料和污水处理的新兴应用;环保领域年复合增长率达 9.2%,2026 年需求量有望达到 15 万吨规模,在水处理、废气脱硫等工程中应用逐步扩大。

三、硫酸镁行业竞争与趋势

竞争格局集中化演进:2022年国内硫酸镁行业前五大企业市场份额合计约为35%,预计到2025年将提升至45%左右,2030年有望突破55%。龙头企业通过纵向整合原材料供应链可实现成本降低 12%-15%,进一步巩固市场优势。

本土与外资企业差异化竞争:2025年本土企业市场份额约为 58%,外资企业占比 42%;在高端产品领域,外资企业仍保持领先,2025 年其高端产品市占率约为 55%,而本土企业在工业级和农业用硫酸镁领域市占率高达 72%。

出口市场 15% 高增打开增量空间:2023 年中国出口硫酸镁产品 23.5 万吨,预计 2025 年出口量有望突破 35 万吨,年均复合增长率维持在 5% 左右。随着 “一带一路” 倡议推进,东南亚、非洲等新兴市场出口量年均增长可达 15%,符合国际标准的高端产品出口占比将逐步提升。

2025年硫酸镁市场正处于量价齐升与结构优化的双重机遇期,行业竞争集中化与产品高端化并行,本土企业在中低端市场的主导地位与外资企业在高端领域的优势将长期并存。未来随着环保政策趋严与技术升级,硫酸镁在新兴应用领域的突破将进一步打开市场空间,推动行业向高质量发展阶段迈进。