中国报告大厅网讯,桶装水包括纯净水、矿泉水和矿物质水(由纯净水人工加入矿物质而成)、天然水等多种类型,以下是2025年桶装水市场规模分析。

一、市场规模:高速增长与结构性分化并存

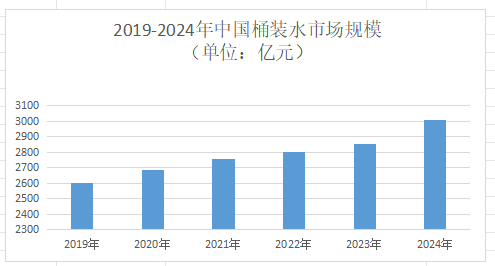

《2025-2030年中国桶装水行业市场深度研究与战略咨询分析报告》指出,2025年中国桶装水市场规模预计突破3100亿元,占软饮料市场40.9%的份额。至2030年,市场规模将进一步扩张至6800亿元,年均复合增长率稳定在8%左右。这一增长主要由城镇化加速(城镇人口增量贡献35%需求)和健康意识普及(超80%消费者关注水质安全)驱动。

二、区域市场占有率:东西部与城乡的梯度差异

1.东部市场:成熟竞争的存量博弈

华东地区市场规模达1200亿元,占全国38.7%。农夫山泉、怡宝、景田三大品牌占据72%的份额,价格战激烈(单桶毛利不足4元)。华南地区市场规模950亿元,占全国30.6%。区域品牌如鼎湖山泉通过“水源地直播”营销,在本地市场占有率达21%。

2.中西部市场:增量释放的红利窗口

中部地区市场规模580亿元,年增速12%。娃哈哈、蓝光等品牌通过“乡镇代理”模式,在河南、湖北市场占有率突破18%。西部地区市场规模370亿元,渗透率年增5%。西藏5100、青海昆仑山等品牌依托政策扶持,在本地市场占有率达29%。

3.下沉市场:县域经济的崛起力量

三四线城市因为家庭刚需释放,增量贡献率40%。区域品牌如飞龙雨(贵州)、北极熊(重庆)通过“5L小容量桶装水”切入,市占率年增25%。农村的村级代收点覆盖率达82%,一次性PET桶装水渗透率年增45%,成为行业新增长极。

三、竞争格局:全国性品牌与区域品牌的博弈

1.市场集中度

全国性品牌(农夫山泉、怡宝、娃哈哈、景田)份额合计超60%,通过供应链优势和品牌影响力挤压区域中小企业生存空间。区域品牌(如四川蓝剑、吉林泉阳泉、青岛崂山)在当地市场占据50%-70%份额,依托“水源故事+地域文旅IP”营销,复购率达65%(全国品牌约45%)。

2.品牌竞争策略

全国性品牌聚焦高端化(如恒大冰泉、5100西藏冰川)和数字化(如一桶一码溯源),强化品质信任。区域品牌深耕县域市场,推出5L小容量桶装水(三四线增速达一线城市3倍)和一次性桶装水(县域销量年增45%),结合社区KOC(关键意见消费者)推荐,年带动销售额超100万元。

四、未来趋势:品质化、智能化与可持续发展

1.品质化升级

企业加大长白山、千岛湖等优质水源地保护投入,确保矿物质含量稳定(如偏硅酸≥25mg/L)。PLA可降解桶渗透率2027年或达50%,一次性PET桶装水成为县域市场主流。

2.智能化转型

桶装水市场规模分析指出,引入AI视觉检测系统,实时监控灌装线杂质率(目标≤0.001%)。通过菜鸟物流云算法系统优化配送路径,乡镇单桶运输成本再降30%。开发品牌APP,集成水质检测报告查询、在线订购和社区团购功能,提升用户体验。

3.可持续发展

推广PLA可降解桶,减少塑料污染(每吨PLA可降解材料较PC桶减少碳排放1.2吨)。采用太阳能供电生产线,碳排放降低20%(如农夫山泉千岛湖工厂)。建立PC桶回收体系,回收率超80%,成本降低15%。

总之,桶装水市场正处于规模扩张与结构升级的关键阶段,2025年市场规模将突破3100亿元。全国性品牌与区域品牌的博弈中,品质化、智能化和可持续发展成为核心竞争要素。