中国报告大厅网讯,当前5G产业已完成早期基础设施布局阶段,进入商业化落地深化期。

一、5G基础设施建设格局

1.1 国内基站建设进展

1.1.1 区域覆盖密度差异

国内5G基站建设推进近八年,不同区域因人口密度、政策倾斜、地形条件差异,覆盖密度呈现显著分化,西部偏远地区因新基建政策扶持,覆盖密度按人均统计反而超过多数东部省份,这一特征和传统认知中东部发达地区基础设施密度更高形成反差。从已披露的权威数据来看,西藏、青海等高原省份因地广人稀,为实现行政村覆盖,基站布局密度按每万人统计反而处于全国前列,对比中部省份和全国平均水平,可以清晰观察到区域建设的差异化特征。边境区域的连通要求也推动了基站建设的超前投入,全国层面基站总量已接近五百万座,网络覆盖范围基本实现城区、县城和重点乡镇的连续覆盖。

| 区域 | 每万人5G基站拥有量 |

|---|---|

| 西藏自治区 | 70.8 |

| 青海省 | 44.93 |

| 全国平均 | 33.41 |

| 山西省 | 33 |

这一分布特征背后,既体现了国家新基建政策对边疆偏远地区的倾斜,也反映了不同区域的覆盖需求差异。西藏、青海等地广人稀区域为实现行政村连通,需要布局更多基站才能满足覆盖要求,而人口密集的东部省份单位面积基站密度更高,但按人均统计则低于上述区域。不排除后续部分人口稀疏区域会根据实际使用需求调整网络优化方向,聚焦提升已有基站的利用率而非新增布局。

截至2026年2月,国内5G基站总数达490.9万个,占移动基站总数的38%,较上年末净增7万个,整体建设节奏保持平稳,新增投资逐步向网络优化和深度覆盖倾斜。西藏累计建成5G基站2.6万个,94%的行政村已通达5G网络,边境行政村通达率超过99%,青海省“十四五”期间累计新建5G基站2.34万余个,行政村通达率达到96.7%,天津累计建成5G基站8.6万余个,网络覆盖的深度和广度都处于国内前列。

从建设节奏来看,早期大规模铺开的阶段已经结束,后续每年新增基站数量逐步回落,投资重心从数量扩张转向质量提升,这一变化也带动产业链投资方向从上游基站设备制造向后续网络运维和优化服务转移。

1.2 用户发展现状

1.2.1 渗透率区域分化

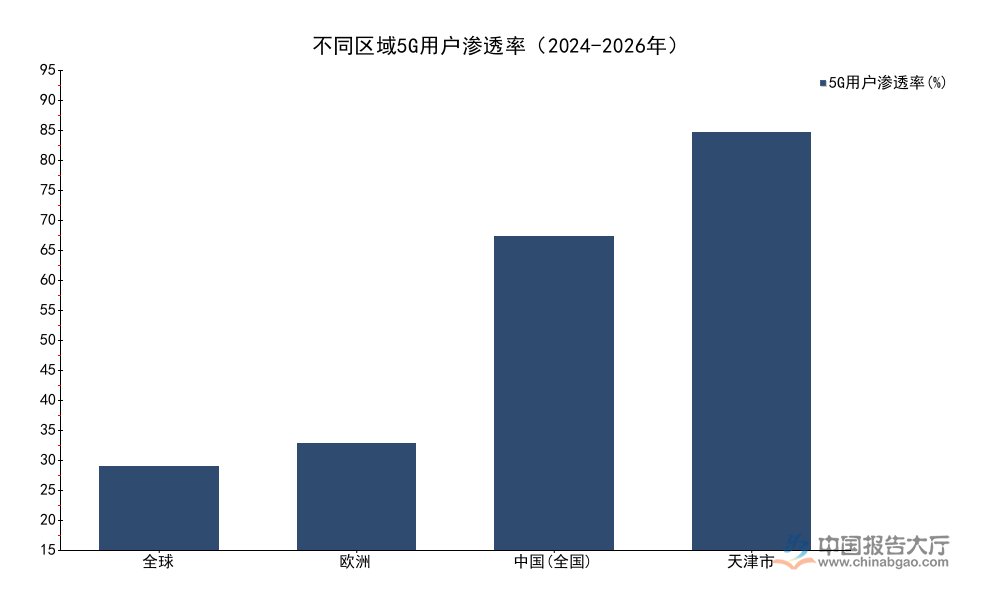

个人用户市场是5G商业化的基础盘,渗透率提升直接带动移动数据流量增长,也为后续应用场景拓展奠定用户基础。从全球范围来看,不同地区因频谱发放节奏、基础设施建设进度差异,渗透率呈现明显落差。国内市场经过多年的推广普及,整体渗透率已经达到较高水平,经济发达的直辖市区域因终端更新换代更快、用户接受度更高,渗透率领先全国平均水平超过二十个百分点。天津年度提升超12个百分点,五年时间完成从0到超过90%的普及,速度远超全球平均水平。

根据国际电信联盟(ITU)数据,截至2024年底,全球5G用户规模已突破15亿,渗透率达到18%,GSMA数据显示亚太地区5G用户数占全球总量的58%,欧洲因频谱政策滞后,渗透率仅为23%。

| 统计范围 | 5G用户渗透率 | 统计时间 |

|---|---|---|

| 全球 | 18 | 2024年底 |

| 欧洲 | 23 | 2024年底 |

| 中国(全国) | 67.6 | 2026年2月 |

| 天津市 | 90 | 2025年底 |

国内渗透率的快速提升,主要得益于5G终端价格的下探和网络覆盖的完善,一线城市已经基本完成个人用户的渗透率爬坡,后续增长空间主要来自用户流量消费的提升,而下沉市场的渗透率仍有一定提升空间。全球范围内,中国5G渗透率处于全球较高水平,领先多数发达经济体,这和国内超前的网络建设布局直接相关。

截至2026年2月,国内5G移动电话用户达12.35亿户,较上年末净增3044万户,5G流量在总移动互联网接入流量中占比71.4%,流量同比增长39%,用户流量消费的持续增长带动运营商流量收入稳步提升,抵消了传统语音短信收入下滑的影响。

个人用户的增长已经进入平缓期,每年新增用户数量逐步回落,未来用户规模的增长主要来自存量移动用户的换机转换,转换速度随着渗透率提升逐步放缓,产业增长重心必然向行业应用转移。我国5G标准必要专利声明量全球占比达42%,在全球5G产业链中占据核心位置,专利话语权的提升也带动国内终端和设备企业在全球市场的份额持续扩张,一定程度上提升了整个产业的投资价值。

二、5G商业化应用投资机会

2.1 行业应用渗透进展

2.1.1 工业领域落地规模

地方政策扶持是推动5G工业应用快速落地的重要力量,为降低企业数字化转型的前期投入门槛,多个省市出台了针对性的财政补贴政策,北京针对5G工厂模式的改造项目出台了明确的奖励细则,引导企业加大5G网络建设投入,补贴力度直接影响企业的转型意愿,也反映了地方政府对5G产业的支持力度。补贴政策通过降低企业的前期投入风险,撬动更多社会资本进入5G数字化改造领域,加速项目落地节奏。

| 参数类型 | 核定数值 |

|---|---|

| 单个项目最高奖励(万元) | 200 |

| 奖励占项目总投资比例上限(%) | 30 |

这一补贴力度处于国内较高水平,能够覆盖企业5G网络建设三分之一左右的前期投入,有效降低了转型风险,对中小企业的吸引力较强。其他省份也出台了类似的补贴政策,政策合力下,5G工业应用的落地速度持续提升。

政策驱动叠加市场需求,国内5G工业应用的落地规模持续扩张,从项目数量到工厂数量都实现了倍数级增长,5G技术的通用性也让其能够适配多个行业的转型需求,全国工业和信息化工作会议披露的最新数据,清晰展现了当前的渗透程度。行业专网是5G工业应用的核心载体,头部运营商已经实现了收入的高速增长,商业模式逐步清晰,从前期的技术验证进入规模化推广阶段。

| 指标类型 | 落地规模 |

|---|---|

| 5G专网项目总数(个) | 超20000 |

| 已建成5G工厂总数(家) | 超8000 |

| 融入国民经济大类数量(个) | 91 |

当前5G已经融入超过九成的国民经济大类,覆盖了从采矿、钢铁到医疗、教育等多个领域,行业需求的多元化也给不同类型的企业提供了发展空间,头部运营商依托网络资源优势,已经在专网业务上实现了高速增长。中国移动2024年5G专网收入达到87亿元,同比增长61%,验证了行业应用的商业化潜力。

5G工业应用的核心价值在于通过低时延、高可靠的连接,打通生产环节的数据壁垒,实现生产过程的智能化管控,进而提升生产效率、降低运营成本。当前行业应用仍面临定制化程度高、复制难度大的痛点,不同行业甚至同一行业不同企业的需求差异较大,导致解决方案提供商的边际成本难以快速下降,一定程度上限制了规模化扩张的速度。部分头部企业已经开始探索模块化、标准化的解决方案,针对通用场景开发标准化产品,降低定制开发成本,这一模式逐步成熟后,行业应用的扩张速度有望进一步提升。

2.2 长期增长空间预判

2.2.1 产业结构与增长趋势

5G产业的长期增长空间来自两个方向,一是个人用户流量的持续增长,二是行业应用的深度渗透,不同环节的增长速度呈现明显差异,行业应用相关环节的增速显著高于传统的网络建设和终端环节,产业投资结构也随之发生变化,国内第三方研究机构对产业整体规模和结构做出了预判,数据可以反映未来的增长趋势。

国内5G产业整体规模2025年已经达到1.8万亿元,预计到2030年将增长至3.5万亿元,年复合增长率达14.2%,整体保持较快增长速度,其中行业应用解决方案的增速显著高于产业平均水平。

| 环节 | 投资占比 |

|---|---|

| 网络建设 | 35 |

| 终端设备 | 28 |

| 其他(含行业应用解决方案等) | 37 |

投资结构中网络建设占比仍然最高,但增速低于行业应用解决方案,行业应用解决方案的年均增速超过25%,远高于产业整体增速,这意味着增长动力已经从基础设施建设转向应用落地,相关的解决方案提供商将获得更多的市场机会。

全球5G固定无线接入(FWA)市场2025年规模约为360.3亿美元,预计到2034年将达到860.1亿美元,2025年至2034年的复合年增长率为10.15%,FWA主要用于偏远地区的固定宽带接入,能够快速为农村和偏远地区提供高速宽带服务,市场需求保持稳定增长。

5G-Advanced技术的演进也将进一步拓展应用场景,单基站峰值速率突破50Gbps,时延降至1毫秒级,能够支撑更多对带宽和时延要求较高的场景,比如车联网、远程医疗等,车联网V2X通信可靠性可以达到99.999%,能够满足自动驾驶的连接需求,这些新兴场景的成熟将为产业带来新的增长空间。新兴场景的商业化落地仍然需要时间,技术成熟度和成本都还需要进一步优化,大规模商用的时间点尚不明确,仍有待观察。

全球5G和移动网络基础设施整体市场2025年规模约为826.49亿美元,预计到2032年将达到2303.61亿美元,年均复合增长率为15.77%,全球市场的增长空间仍然较大,国内企业凭借产业链优势,在全球市场的份额持续提升,出口增长也将带动国内产业的发展。

核心洞察

- 国内5G基础设施布局已基本完成,区域人均覆盖密度差异显著,边疆区域覆盖水平超出市场预期

- 个人用户渗透率已达高位,产业增长重心明确转向工业行业应用,落地规模保持快速扩张

- 行业应用解决方案增速领先产业整体,投资机会集中在标准化方案输出环节

如需获取细分赛道最新调研成果,可对接权威研究机构获取定制化投资分析服务。