中国报告大厅网讯,元明粉(无水硫酸钠)作为中游基础无机化工原料,广泛应用于洗涤、玻璃、印染等下游领域,其市场分析对化工产业供应链布局具备参考价值。

一、供给端产业格局

1.1 生产路径结构

1.1.1 两类生产工艺差异

元明粉生产分为天然芒硝提纯法和化工副产提纯法两类,两类工艺的原料来源、成本结构和产品属性存在明显差异。天然芒硝法依托原生芒硝矿产资源,国内产能主要分布在四川、内蒙古等资源富集区域,产品纯度稳定,生产成本核心影响因素为矿产资源禀赋和开采成本,行业准入的核心壁垒在于矿权获取。

化工副产提纯法则是从其他化工产品生产过程的副产硫酸钠母液中提纯得到元明粉,是近年来国内产能增量的主要来源,此类工艺不需要原生矿产资源,核心成本来源于提纯加工和环保处理,主产品生产企业可以通过副产元明粉提升资源利用率,分摊整体生产成本,因此具备天然的成本优势。

两类工艺共同满足国内不同下游领域的需求,天然芒硝法产品多供应大容量的低端洗涤、玻璃领域,副产元明粉则凭借更高的纯度,更多供应印染、医药等对纯度要求较高的领域。从产业发展趋势来看,随着国内化工产业规模持续扩张,副产元明粉的产能占比逐步提升,已经超过天然芒硝法产能,成为国内元明粉供给的主要来源。

1.1.2 副产项目环保要求

国内副产元明粉项目大多配套其他主产品生产线,属于资源综合利用项目,但依然需要符合严格的环保管控要求,项目审批阶段需要明确主要污染物的排放总量控制指标,环保投资占比直接反映项目的环保合规成本。

从已披露的湖南岳阳异辛酸配套副产元明粉项目来看,项目总投资4810万元,其中环保投资417万元,项目建筑面积6830平方米,副产1.5万吨/年十水合硫酸钠、6700吨/年无水元明粉,该项目明确了五项主要污染物的排放总量控制指标,分别为COD 2.76t/a、氨氮0.035t/a、SO₂ 0.344t/a、NOx 3.46t/a、VOCs 0.0285t/a。

国内化工行业环保准入门槛持续提升,对于配套副产元明粉的项目,生态环境部门要求所有污染物排放必须满足区域总量控制要求,不得突破核定的排放上限。新投产副产元明粉项目需要配套完善的废气、废水处理设施,环保投入已经成为项目投资中不可忽视的组成部分。对于中小型化工企业而言,较高的环保投入一定程度上抬高了副产元明粉项目的准入门槛,部分未达标产能逐步退出市场,行业整体合规水平持续提升。

副产元明粉的资源综合利用属性符合国内循环经济的发展方向,在满足环保要求的前提下,此类项目能够提升化工生产的整体收益,降低副产物处置成本,因此依然是国内元明粉产能增量的主要来源。随着环保政策的持续收紧,不排除未来会有更多不合规的中小产能退出市场,行业供给格局将进一步优化。

1.2 行业竞争格局

1.2.1 全球市场集中度

全球元明粉市场供给端呈现出一定的集中度特征,头部厂商凭借资源优势、成本优势和渠道优势占据了大部分市场份额。全球前十元明粉生产厂商合计占有约59.0%的市场份额,这一集中度水平在基础化工原料行业中处于中等区间,既不存在完全垄断的格局,也没有呈现出完全分散竞争的状态。拥有天然芒硝矿资源的企业能够获得更低的原料成本,而大型化工企业副产元明粉则能够分摊生产成本,获得价格竞争优势。中小厂商既没有资源优势,也难以承担合规的环保成本,因此市场份额逐步向头部集中。

从区域分布来看,全球元明粉产能主要集中在亚太地区,中国凭借丰富的芒硝资源和完善的化工产业体系,成为全球最大的元明粉生产国和出口国,欧洲地区产能则以副产元明粉为主,西班牙是欧洲主要的元明粉出口国,其出口单价水平高于中国,产品结构偏向中高端领域。不排除未来全球元明粉市场集中度进一步提升的可能,环保合规要求的提升会进一步挤压中小厂商的生存空间,头部厂商将通过产能整合扩大市场份额。现有市场结构下,新进入者很难突破头部厂商的资源和成本壁垒,行业竞争格局整体保持稳定。

二、出口市场运行特征

2.1 中国出口整体表现

2.1.1 近年出口量价变化

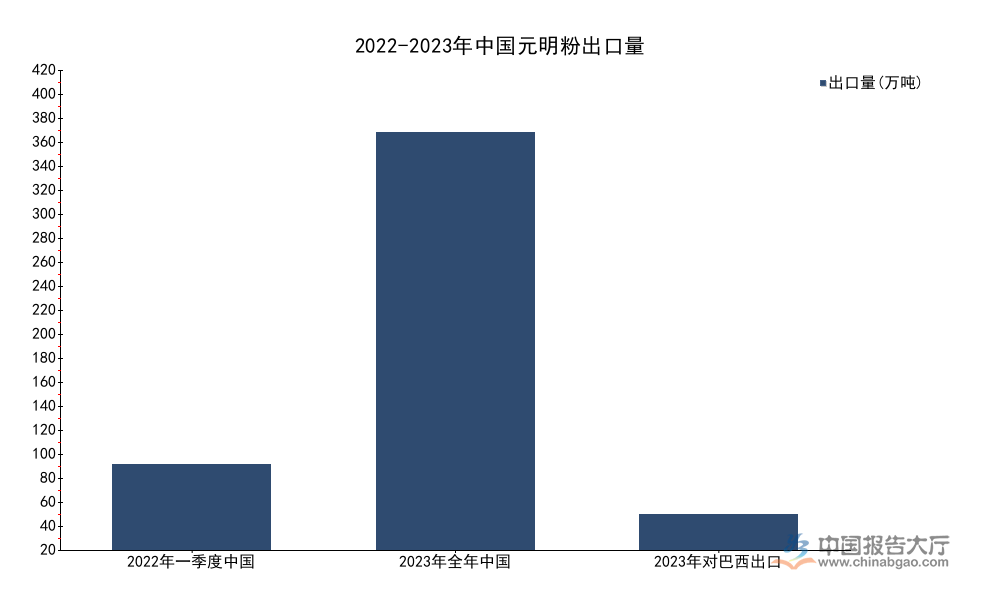

中国是全球最大的元明粉出口国,出口量占全球贸易总量的七成以上,出口数据的变化直接反映全球市场的需求变动和成本波动。2022年一季度受全球通胀上行、地缘政治冲突影响,海外下游需求收缩,中国元明粉出口出现明显下滑,2023年随着全球供应链逐步恢复,新兴市场需求回暖,中国元明粉出口恢复正增长。核心出口目的地巴西的需求增速远超全国平均水平,成为拉动出口增长的主要动力,不同维度的出口数据清晰反映出市场结构的变化。

| 统计范围 | 出口量 | 同比增速 |

|---|---|---|

| 2022年一季度 | 83.63万吨 | -21.7% |

| 2023年全年 | 406万吨 | 5.2% |

| 2023年对巴西出口 | 35万吨 | 40.4% |

这一数据变化体现全球元明粉需求的结构性分化,发达市场需求增长放缓,新兴市场下游制造业扩张带动需求快速提升,巴西作为南美最大的日化生产基地,对元明粉的需求持续增长,未来仍有进一步提升的空间。

2022年一季度中国元明粉出口金额为7009.3万美元,平均出口单价为83.81美元/吨,同比上涨8%,量跌价涨的格局反映当时国内原材料和能源成本上涨,出口企业通过提价转嫁成本压力。

西班牙2022年1-2月出口元明粉18万吨,同比下降7.35%,出口金额同比增长14.28%,平均出口单价同比上涨27.27%,二者量价变化方向一致,说明全球范围内元明粉出口都面临成本上涨压力,供应商普遍通过提价覆盖成本增量。西班牙出口单价涨幅高于中国,一定程度上反映其产品结构差异,西班牙出口元明粉多为高纯度品级,主要用于高端医药和印染领域,因此定价更高,成本传导能力也更强。

元明粉作为基础化工原料,需求弹性较低,下游客户对价格波动的容忍度较高,成本上涨能够较为顺畅地传导至下游,出口量下滑的背景下,企业盈利依然能够保持基本稳定。当前国内元明粉基准价维持在500元/吨的水平,价格整体保持稳定,国内市场供需处于基本平衡的状态,没有出现大幅波动。

行业预测数据显示,2026年全球元明粉市场规模预计达到28.2亿美元,2026年至2032年的年均复合增长率为4.6%,这一增长预测主要基于新兴市场下游日化、玻璃行业的需求增长。从现有需求增长趋势来看,这一预测具备一定的合理性,全球元明粉市场将保持稳步扩张的态势,但增速不会出现大幅提升,行业整体依然保持平稳运行的特征。

核心洞察

- 全球元明粉市场CR10达59.0%,头部集中趋势明确,中小厂商生存空间持续收窄

- 中国元明粉出口恢复正增长,巴西新兴市场需求增速超40%,是出口增长核心动力

- 副产元明粉成产能增量主力,环保投入占项目总投资近9%,成为核心准入门槛

对元明粉产业投资、供应链布局感兴趣的相关方,可持续跟踪核心出口目的地需求变化和国内环保政策调整。