中国报告大厅网讯,餐具收缩包装机产业布局围绕国内餐具生产集群展开,核心覆盖华东、华南等一次性餐具和餐具代工产能集中区域,产业规模随食品包装机械整体增长同步扩容,自动化升级趋势带动产品结构持续迭代。

一、产业供需基本面

1.1 供给侧产业结构

1.1.1 包装机械整体规模结构

餐具收缩包装机隶属于热收缩包装设备范畴,核心功能为完成餐具集合包装后的热收缩封膜,适配纸塑餐具、密胺餐具、不锈钢餐具等多品类餐具的量产包装需求,处于包装机械制造业的下游细分赛道,直接对接餐具生产企业和代工企业的产线需求。2025年中国食品行业包装机械市场规模为187亿元,热收缩包装设备占整体市场的27%,餐具收缩包装机作为热收缩设备面向餐饮餐具领域的细分品类,需求占热收缩设备总市场的比例约为一成左右,该维度权威细分数据暂缺,基于产业链调研,国内餐具产能持续向头部集中,中小型餐具企业的设备更新需求稳定释放,带动细分市场维持两位数增长。小型热收缩包装机是餐具收缩包装机的主流产品形态,对应市场增速为15.6%,增长动力主要来自自动化替代人工包装和老旧设备更新两个方向。

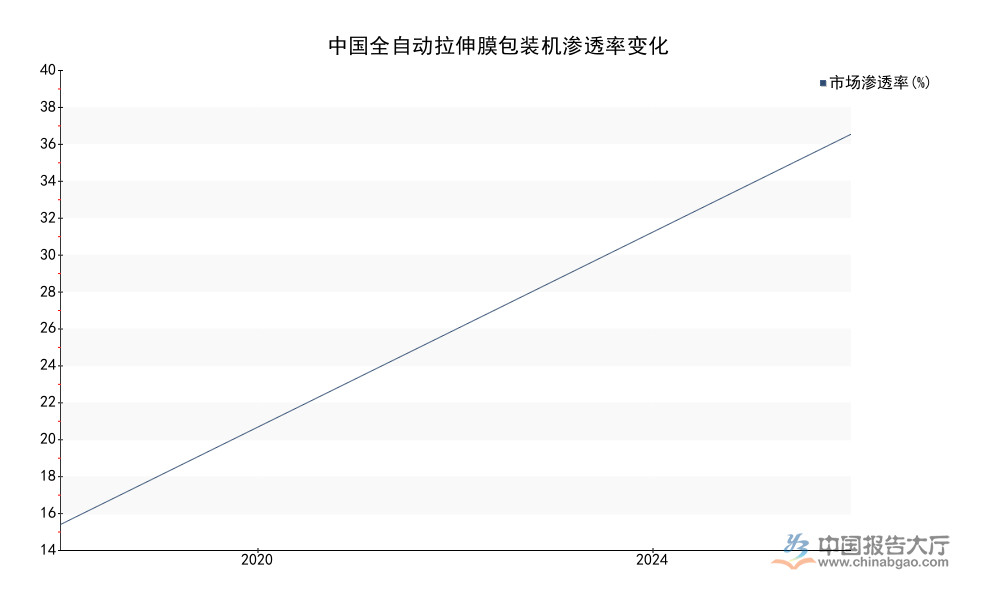

全自动设备渗透率提升是当前供给侧结构调整的核心特征,全自动餐具收缩包装机隶属于全自动拉伸膜包装机范畴,具备自动上料、自动封切、自动热缩的全流程无人化作业能力,适配大规模量产餐具的产线需求,对比半自动设备需要人工上料、整理的流程,生产效率提升3倍以上,越来越多头部餐具企业在新建产线时优先选择全自动设备,带动行业渗透率逐年提升。国内包装机械行业的自动化转型始于2018年之后,受人力成本上升和用工缺口扩大推动,全行业全自动设备渗透率持续提升,作为细分品类的全自动餐具收缩包装机,渗透率变化趋势与全行业保持一致,当前已公开的权威数据覆盖两个关键时间节点,变化幅度清晰反映行业转型的推进速度。

| 统计年份 | 市场渗透率 |

|---|---|

| 2020 | 15% |

| 2024 | 38% |

四年时间渗透率提升23个百分点,年均提升超过5个百分点,反映出餐具生产企业对自动化包装设备的需求升级速度快于整体食品包装机械行业。部分中小餐具企业受资金压力限制,仍选择性价比更高的半自动设备,因此整体渗透率提升仍有较大空间。

供给侧的产业布局特征,国内餐具收缩包装机生产企业主要集中在江苏、广东、浙江等包装机械产业集群,这些区域同时也是国内餐具生产产能的集中区,产业集群的协同效应降低了设备企业的运输和售后服务成本,因此逐步形成了生产端和需求端绑定的产业布局。江苏张家港是国内热收缩包装设备的核心生产基地,聚集了数十家专注于餐具收缩包装机生产的规模以上企业,产品覆盖全自动、半自动多个品类,远销海内外多个国家和地区,广东顺德的设备企业则更多聚焦于适配本地一次性餐盒生产企业的需求,产品定制化程度更高,针对不同尺寸的餐盒、纸碗开发专用的收缩包装设备。供给侧企业规模分层明显,头部企业规模在亿元以上,具备自主研发核心部件的能力,产品主打高端全自动市场,中小微企业则多从事组装生产,主打中低端半自动市场,价格差异可达三倍以上,满足不同规模餐具生产企业的需求。

1.2 需求侧核心驱动

1.2.1 下游成本替代逻辑

需求端的核心驱动来自人力成本替代,餐具包装属于劳动密集型环节,传统手工包装需要多名工人完成餐具整理、装袋、封膜等环节,不仅生产效率低,而且人工成本占包装环节总成本的比例超过六成,近年来食品制造业包装岗位的人力成本持续上升,推高了餐具生产企业的成本压力。2025年食品行业包装岗位人均月工资为4800元,一条年产1万吨一次性餐具的产线,包装环节需要配备8-10名工人,年人工成本超过45万元,而一台半自动餐具收缩包装机的价格不到10万元,全自动设备的价格也仅为30-50万元,设备投资回收期不到两年,对企业来说具备明确的投资价值。

中小餐具企业的用工缺口进一步放大了自动化设备的需求,2025年中小食品企业用工缺口达到17%,包装岗位属于流动性较高的岗位,缺口比例更高,部分中小企业因为招不到包装工人,被迫产能利用率下降,甚至放弃部分订单,因此更换自动化包装设备成为解决用工问题的核心方案。一台全自动餐具收缩包装机仅需要一名工人负责原料补料和成品整理,用工数量减少超过80%,不仅解决了用工缺口问题,还大幅降低了单位产品的包装成本,对餐具生产企业来说,更换自动化包装设备的投入产出比已经处于合理区间,需求释放具备坚实的基本面支撑。

除了用工替代带来的成本节约,自动化包装还能提升包装的一致性和美观度,热收缩包装后的餐具整体紧凑,便于运输和仓储,也能提升产品的品牌形象,对面向餐饮渠道和商超渠道的餐具产品来说,包装质量直接影响产品的动销,因此越来越多企业愿意为更高性能的自动化设备支付溢价。国内一次性餐具市场规模持续增长,外卖行业的发展带动一次性餐盒、一次性刀叉勺的需求持续提升,而可重复使用的餐具出口需求也稳定增长,无论是内销还是出口,对包装的要求都在不断提升,带动餐具收缩包装机的需求同步增长。

从产业传导逻辑观察,国内环保政策推动一次性塑料餐具退出市场,纸塑、可降解餐具产能持续扩张,这类餐具对包装的防护性要求更高,热收缩包装能够将多件餐具固定成型,降低运输过程中的破损率,因此新增产能基本全部配套了餐具收缩包装机,新增需求占全年设备需求的比例超过四成,成为拉动行业增长的核心动力之一。替代过程仍将持续数年,需求支撑较为稳定。

二、竞争与技术格局

2.1 产品性能分层

2.1.1 新旧设备性能差异

当前餐具收缩包装机市场分为传统设备和新型智能设备两个层级,两类设备的性能差异明显,价格差异也较大,传统设备多为中小厂商生产,价格较低,但能耗和膜耗都较高,新型智能设备多为头部企业生产,价格较高,但具备控温精准、热能利用率高、膜耗低的优势,同时还具备故障预警、联网监控等智能化功能,适配大规模连续生产的需求。

2025年的行业技术性能检测数据显示,传统热收缩包装设备的热能损耗率达到35%,也就是说超过三分之一的热能没有用于膜收缩,直接散失到空气中,不仅浪费电力,还会提升生产车间的温度,增加车间降温的成本,而新型智能设备通过优化热缩炉的保温结构和热风循环系统,热能损耗率可以降到15%以下,年节电成本可以覆盖设备差价的三分之一以上。除了能耗差异,传统设备的膜耗也明显高于智能设备,传统设备因为封切精度低,热缩温度控制不稳定,容易出现膜收缩不均匀、破膜等问题,废膜率较高,整体膜耗较智能设备高出22%,包装膜是包装环节的主要耗材,按照年消耗10吨包装膜计算,传统设备每年多消耗2.2吨膜,按照当前包装膜的价格计算,年增加成本超过2万元,长期来看成本压力明显。

性能差异直接影响企业的长期运营成本,对年开工天数超过300天的大规模产线来说,长期累计的成本差异足以抵消设备采购时的差价,头部企业因此更倾向于选择新型智能设备,中小微企业受初始投资资金限制,更多选择传统设备,当前公开的检测数据覆盖了两类设备最核心的性能差异指标。

| 参数 | 数值 | 单位 |

|---|---|---|

| 热能损耗率 | 35 | % |

| 膜耗较智能设备高出比例 | 22 | % |

这一组数据反映出传统设备在运营成本上的明显劣势,对连续生产的餐具产线来说,运营成本的累计差异会在两到三年内超过设备采购的差价,因此老旧设备更新需求持续向智能设备转移。部分中小设备厂商已经开始优化传统设备的结构,降低热能损耗和膜耗,逐步缩小与头部企业的性能差距。

除了能耗和膜耗的差异,新旧设备的自动化程度差异也很明显,传统半自动设备需要人工完成餐具整理和上料,生产效率低,而新型全自动设备可以对接前端餐具成型产线,实现从餐具成型到包装完成的全流程无人化作业,生产效率是半自动设备的3到5倍,适配头部餐具企业大规模量产的需求。近年来头部设备企业还开发出了可适配多品类餐具的换型快速的设备,换型时间从原来的半小时缩短到5分钟以内,能够满足多品类小批量的生产需求,适配当前餐饮企业多SKU的生产趋势,进一步拓展了全自动设备的应用场景。部分头部企业还推出了定制化服务,能够根据餐具生产企业的现有产线尺寸、产能规模调整设备参数,提升设备和产线的匹配度,降低企业改造产线的成本,因此获得了更多客户的认可。

2.2 下游市场波动

2.2.1 餐饮产业链调整影响

餐具收缩包装机的需求直接受下游餐饮产业链调整的影响,餐饮行业的扩张收缩会直接带动餐具生产企业的产能扩张和收缩,进而影响设备采购需求。2025年上半年中国餐饮行业注销企业数量达到105万家,同比增长20%,餐饮行业的调整带来餐具市场的结构分化,中小餐饮门店关闭带来的可重复使用餐具需求下降,但是连锁餐饮和外卖行业的扩张带动一次性餐具和品牌餐具的需求增长,整体来看,餐具市场的总量仍然保持增长,但是结构向头部集中,头部餐具企业的产能扩张带动设备需求增长,中小餐具企业的需求则维持稳定更新。

二手餐饮设备回收量的变化也侧面反映出餐饮行业的调整幅度,2025年上半年二手餐饮设备回收量几乎翻倍,餐饮门店的关闭潮带动二手餐具流通增加,但对餐具生产企业的新品需求形成一定的挤出效应,这种挤出效应主要集中在中低端可重复使用餐具领域,对一次性餐具和高端品牌餐具的影响较小,因此餐具收缩包装机的需求也呈现出同样的分化,适配一次性餐具的设备需求增长明显,适配中低端可重复使用餐具的设备需求则出现一定程度的下滑。

餐饮产业链的调整也带动餐具包装要求的变化,连锁餐饮企业对餐具包装的品牌辨识度和卫生性要求更高,热收缩包装能够实现多件餐具的整体密封包装,避免运输和存储过程中的污染,同时能够印刷品牌标识,提升品牌辨识度,因此越来越多连锁餐饮企业要求餐具供应商采用热收缩包装,带动餐具收缩包装机的需求增长。出口餐具的要求更高,出口到欧美日等地区的餐具需要密封包装避免病虫害入侵,热收缩包装能够满足海关的检验检疫要求,因此出口餐具基本全部采用热收缩包装,出口需求的稳定增长也带动了国内餐具收缩包装机的需求。

国内一次性餐具的禁塑政策推动纸塑餐具替代传统塑料餐具,纸塑餐具对包装的要求更高,因为纸塑餐具的硬度较低,容易在运输过程中碰撞损坏,热收缩包装能够将多件纸塑餐具固定为一个整体,提升运输过程中的稳定性,降低破损率,因此纸塑餐具产能的扩张直接带动餐具收缩包装机的需求增长,近年来国内纸塑餐具产能年均扩张超过10%,对应设备需求也同步增长。餐饮行业调整带来的结构分化,也带动餐具收缩包装机行业的结构分化,头部企业因为产品性能好,能够满足头部餐具企业的需求,因此订单增长明显,中小微企业因为产品定位中低端,需求增长相对缓慢,部分竞争力弱的企业已经出现订单下滑的情况,行业整合趋势逐步显现。

从现有数据观察,国内餐具收缩包装机行业仍处于成长期,市场集中度较低,多数中小厂商依靠价格竞争抢占市场,未来随着头部企业技术优势和品牌优势的逐步放大,市场份额会逐步向头部集中,行业整体的技术水平也会随之提升。未来可能会有头部包装机械企业进入这个细分赛道,利用自身的资金和技术优势加速行业整合,现有中小厂商需要找到差异化的竞争方向,才能在市场中立足。

获取餐具收缩包装机产业布局完整报告可联系专业产业研究机构。

核心洞察

- 热收缩包装设备占食品行业包装机械市场27%,小型餐具收缩包装机市场增速达15.6%

- 人力成本上涨与17%的中小企用工缺口,推动全自动设备渗透率四年提升23个百分点

- 传统设备热能损耗率达35%,运营成本差距推动市场需求持续向智能设备集中