中国报告大厅网讯,国内复合肥行业经过多年发展,已经形成头部企业一体化扩张、中小企业逐步出清的竞争格局,头部企业的资产结构与资金投入,直接反映行业当前的产业布局特征与未来供给变化趋势。复合肥制造属于重资产行业,向上游延伸布局原材料产能是头部企业降低成本波动、提升盈利能力的核心策略,上市头部企业的财务数据可清晰拆解其布局的进度与资金储备情况。

一、头部企业经营现状

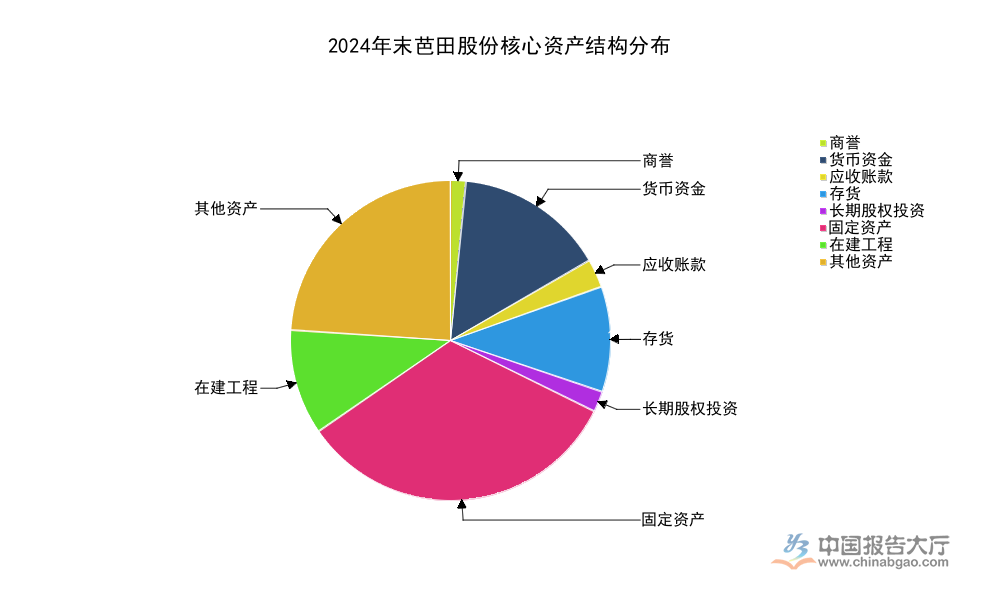

1.1 核心资产负债结构

1.1.1 2024年末核心资产

复合肥行业的上游原材料以氮磷钾为主,价格波动幅度较大,行业内企业普遍选择向上游延伸布局,通过重资产投入锁定原材料成本,以此提升自身的抗风险能力。国内复合肥行业的竞争焦点已经从早期的渠道网络铺设,转向当前的成本控制与产品结构升级,拥有原材料配套的企业,在行业周期下行阶段的生存能力显著更高。芭田股份作为国内较早布局磷化工复合肥一体化的企业,其资产配置结构具备行业代表性。

复合肥制造对固定资产投入要求较高,一体化布局的企业通常会将较大比例的资产配置在固定资产与在建工程领域,对应上游资源开发与中游产能建设的长期投入。货币资金与存货的占比反映企业的短期流动性与原材料备货策略,应收账款规模对应下游渠道的账期管理水平。现有披露数据覆盖了企业2024年末核心资产的全维度信息,可清晰拆解当前的资产配置结构。

| 项目 | 金额(元) |

|---|---|

| 商誉 | 91954536.77 |

| 货币资金 | 917060132.66 |

| 应收账款 | 170032501.52 |

| 存货 | 645892500.80 |

| 长期股权投资 | 123206186.99 |

| 固定资产 | 2015390857.50 |

| 在建工程 | 642168433.16 |

| 总资产 | 6087383506.70 |

| 归属于上市公司股东的净资产 | 3206204281.11 |

固定资产占总资产比例超过33%,在建工程占比超过10%,合计占比接近45%,符合复合肥一体化企业重资产投入的特征。货币资金占总资产比例超过15%,反映企业具备一定的短期流动性储备,可应对原材料价格波动与行业周期变化。在建工程规模与存货规模基本相当,说明企业仍处于产能扩张阶段,后续产能释放将对行业供给格局产生一定程度影响。这背后可能是企业针对新型复合肥产品的产能布局,适配下游种植端对高端肥料的需求增长。

1.1.2 2024年末核心负债

复合肥行业的产能建设周期较长,从项目开工到正式投产通常需要1到2年时间,多数企业会通过债务融资满足扩张的资金需求,负债结构直接反映企业的财务杠杆水平与偿债压力。国内复合肥行业过去几年经历了多轮原材料价格波动,部分中小企业因为高杠杆债务压力退出市场,头部企业则凭借融资优势逆势扩张,持续提升市场份额,头部企业的负债结构也反映了扩张过程中的普遍策略。

核心负债结构是衡量企业财务健康度与产业布局资金来源的核心指标。不同期限的负债结构反映企业对资金成本与流动性的平衡策略,短期债务资金成本更低但到期偿债压力更大,长期债务则相反,多数扩张中的企业会偏重于短期债务,待项目投产产生稳定现金流后再置换为长期债务,以此降低整体资金成本。现有披露数据覆盖了企业2024年末核心负债项目的具体规模,可清晰梳理企业的债务结构与杠杆水平。

| 项目 | 金额(元) |

|---|---|

| 短期借款 | 1463884232.77 |

| 合同负债 | 148218973.73 |

| 长期借款 | 327993472.23 |

短期借款规模接近长期借款的4.5倍,占总生息负债的比例超过81%,反映企业债务结构偏短期,资金成本相对较低但流动性压力偏高。合同负债规模对应下游经销商的预付款,占短期借款比例约10%,反映渠道备货的积极性维持在行业正常水平。不排除后续原材料价格出现大幅波动的情况下,会对企业的偿债能力产生一定影响,仍有待观察后续产能投放后的现金流改善情况。

1.2 2024年中损益表现

损益表核心项目反映企业当期的经营成果,复合肥行业的盈利水平受上游原材料价格与下游产品售价共同影响,原材料价格下行周期通常会带动企业毛利率提升,春耕需求旺季的营收规模也会反映渠道备货的积极性。国内复合肥行业的需求与农业种植周期高度绑定,上半年春耕是全年需求的峰值,头部企业上半年的经营数据可反映全年行业的基本景气度。

现有披露数据覆盖了企业2024年上半年核心损益项目的完整信息,可清晰拆解企业的成本费用结构与盈利水平,反映一体化布局对企业盈利的支撑作用。复合肥行业的成本结构中,原材料成本占比超过八成,控制原材料成本是提升盈利的核心,一体化企业的成本优势会直接体现在净利润水平上。

| 项目 | 金额(元) |

|---|---|

| 营业收入 | 1551369974.28 |

| 营业成本 | 1180220896.31 |

| 销售费用 | 45901320.97 |

| 管理费用 | 75270279.17 |

| 财务费用 | 38961566.31 |

| 研发投入 | 15424398.48 |

| 所得税费用 | 27370202.08 |

| 归属于上市公司股东的净利润 | 150200284.18 |

| 扣除非经常性损益的净利润 | 148088468.41 |

| 经营活动产生的现金流量净额 | 232699575.46 |

归属于上市公司股东的净利润占营业收入比例超过9.6%,扣非净利润占比接近9.5%,盈利水平处于行业较高区间,反映一体化布局带来的成本优势已经体现。经营活动现金流净额超过净利润,说明企业的盈利质量较高,下游回款情况符合行业惯例,渠道应收账款管理较为规范。研发投入占营收比例不到1%,符合复合肥行业的研发投入常规水平,行业研发更多集中在作物专用配方调整与新型包膜技术开发,整体投入强度低于高端制造业,一定程度上符合行业的技术迭代特征。

二、企业募集资金布局

2.1 募集资金投入进度

2.1.1 累计投入规模占比

上市企业通过定向增发等方式募集资金,主要投向符合行业发展趋势的产能项目,投入进度直接反映项目建设的推进节奏,也反映企业对行业未来发展前景的判断。当前复合肥行业的升级方向是功能化、专用化,控释肥、水溶肥等高端产品的毛利率显著高于传统复合肥产品,头部企业的募集资金多投向该领域,推动自身产品结构升级。

复合肥行业的新型产能建设需要匹配上游原材料配套,项目整体投资规模较大,从募资到投产需要1到2年时间,整体投入节奏偏稳健,避免资金闲置的同时保障项目建设质量。现有披露数据覆盖了企业完成募集后截至2025年6月的投入情况,可清晰反映项目的整体推进进度。

| 指标 | 金额(万元) |

|---|---|

| 募集资金总额 | 50000 |

| 募集资金净额 | 48553.75 |

| 累计已使用募集资金 | 23782.74 |

| 尚未使用募集资金 | 24771.01 |

募集资金使用比例为48.98%,接近整体募集净额的五成,说明项目建设处于中期阶段,整体推进节奏符合上市企业募资项目的常规进度。累计已使用金额加上尚未使用金额,与募集资金净额的误差在合理范围内,符合财务核算的舍入规则。尚未使用资金规模接近已投入规模,后续仍有较大规模的资金将逐步投放至项目,对应产能释放将在未来1到2年逐步体现。

2.2 未使用资金存量

2.2.1 剩余募集资金支撑

尚未使用的募集资金规模直接决定企业后续产业布局的弹性,在行业出现阶段性波动的时候,充足的存量资金可帮助企业抓住低成本扩张的机会,也能保障在建项目的顺利推进,避免因为资金缺口导致项目延期。复合肥行业的周期性特征明显,原材料价格波动会影响项目建设的成本,头部企业通常会预留足够的存量资金应对波动,保障项目按计划推进。

所有者权益结构反映企业的自有资本积累,充足的净资产积累是企业债务融资与募投项目推进的基础,核心权益项目的规模可反映企业的长期盈利能力积累。现有披露数据覆盖了企业2024年末核心所有者权益项目的规模,可判断企业的自有资本支撑能力。

| 项目 | 金额(元) |

|---|---|

| 资本公积 | 942003998.05 |

| 未分配利润 | 1193610543.88 |

| 专项储备 | 1113126.95 |

未分配利润规模超过资本公积,反映企业过去多年的盈利积累较为充足,具备持续再投资与利润分配的基础。专项储备规模较小,符合复合肥制造企业安全生产费用计提的常规水平。整体所有者权益结构稳定,净资产规模超过32亿元,为后续募投项目的推进提供了足够的信用支撑,不会因为自有资本不足推高资金成本。

剩余募集资金规模超过2.4亿元,对应后续的项目投入可覆盖一半左右的总投资,整体资金储备充足,不会出现因为资金不足导致项目延期的问题。存量资金规模较大也说明企业项目推进节奏偏稳健,不会盲目扩张产能,而是根据下游需求的变化逐步投放,避免产能过剩导致的行业价格竞争。从现有数据观察,头部企业的扩张更偏向于产品结构升级,而非单纯的总量扩张,这种布局策略更适配当前国内复合肥行业的需求变化特征。

如需获取复合肥产业布局细分数据,可关注上市企业后续公告披露。

核心洞察

- 头部复合肥企业重资产占比超40%,产能扩张仍在推进

- 头部企业债务结构偏短期,流动性管理压力仍存

- 募投项目推进节奏稳健,剩余资金储备充足