中国报告大厅网讯,智能装备作为智能制造的核心载体,其产业布局反映国内制造业转型升级的进度与方向,当前国内智能装备产业布局呈现集群化、专业化发展特征,市场规模持续扩张,核心细分赛道均保持较快增长,头部企业差异化竞争格局逐步清晰。

一、行业规模与布局特征

1.1 整体市场发展

1.1.1 全市场增长变动

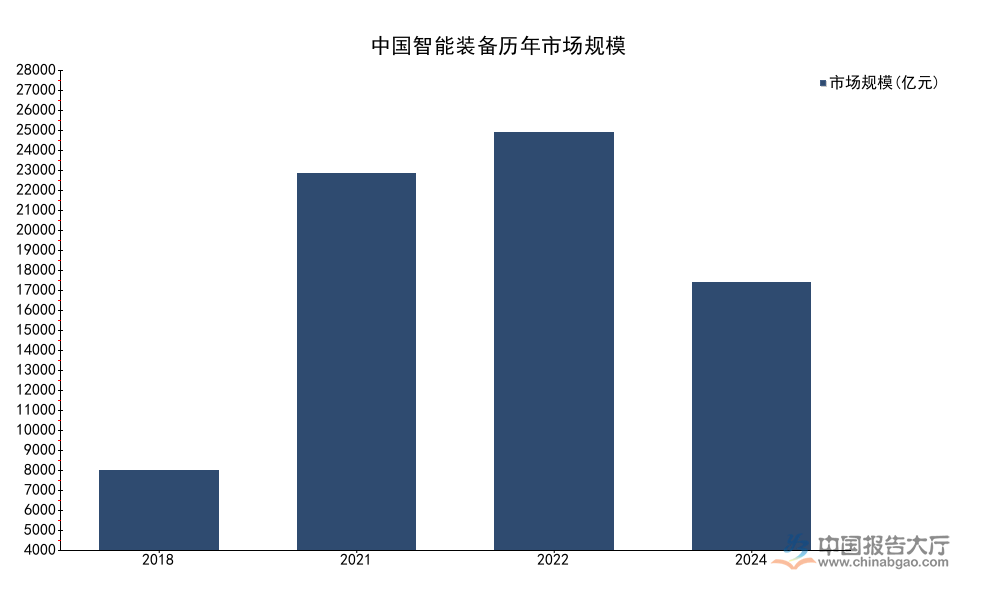

智能装备以人工智能、物联网、先进制造技术为核心,实现生产流程自动化、数字化与智能化的设备与系统,覆盖工业机器人、数控机床、智能传感器、自动化产线、智能物流设备、3D打印设备等多个品类,处于产业链中游核心环节,上游为精密零部件、工业软件、芯片;下游为汽车、电子、半导体、新能源、航空航天等制造业,下游制造业的改造需求是驱动智能装备市场增长的核心动力。国内从“十二五”开始推进智能制造产业发展,“十四五”时期进一步明确了产业发展的具体目标,经过多年培育,市场规模从千亿级迈入万亿级,已形成完整的产业链布局。现有多个时间节点的市场规模数据,可清晰反映全市场的增长路径,不同口径的数据分别覆盖全品类整体市场与智能制造装备核心子集,增长趋势保持一致,符合产业扩张的基本逻辑。下游新兴制造业的新增产能投资与传统制造业的存量改造,共同拉动市场保持长期较快增长。

| 年份 | 市场规模(亿元) |

|---|---|

| 2018 | 5133 |

| 2021 | 24200 |

| 2022 | 26800 |

| 2024 | 17157 |

连续六年的复合增速达到22.28%,反映国内制造业智能化改造需求持续释放,增长速度远高于制造业整体平均水平。2021与2022年的数值为智能制造装备核心子集的统计数据,2018与2024年为全品类智能设备的整体数据,口径差异带来的数值波动符合产业结构特征,智能制造装备作为核心子集,规模占比超过六成,符合当前产业发展的结构层级。国内智能装备市场已经完成从培育到扩张的阶段性转变,市场容量持续扩大,对制造业升级的支撑能力不断提升。

1.1.2 区域布局集聚特征

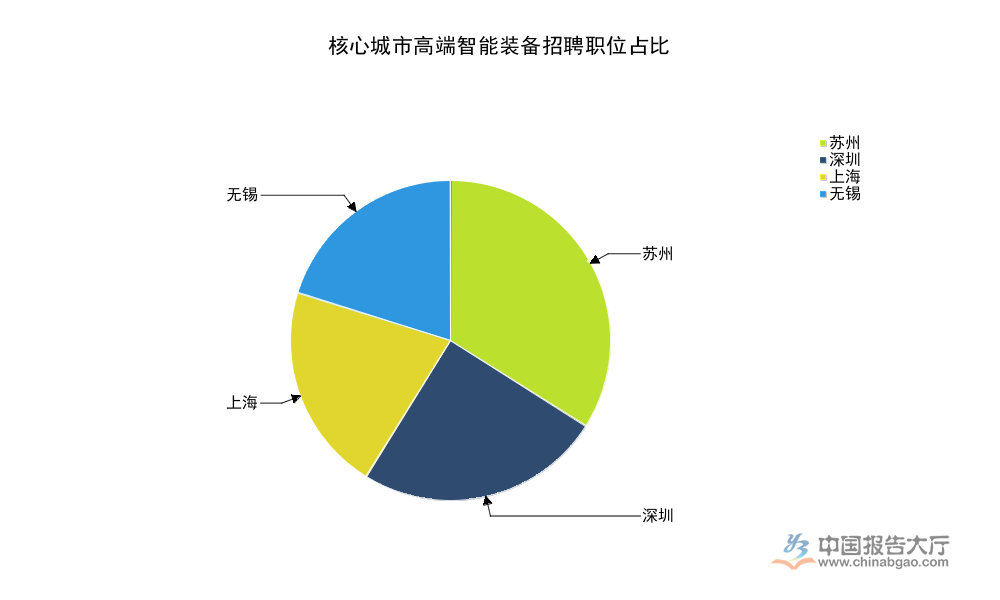

工信部等八部门印发的《“十四五”智能制造发展规划》提出,到2025年智能制造装备市场满足率超过70%,国内智能装备的自主供给能力基本满足制造业转型升级的需求。从产业布局的区域分布来看,智能装备产业主要集聚在制造业基础较好、配套能力较强的长三角、珠三角区域,人才作为产业发展的核心要素,其流动与分布可直接反映产业布局的集聚特征。不同细分领域的人才需求增速存在明显差异,机器人制造领域招聘职位数同比增长37.3%,远高于工业自动化的7.9%、通用设备制造的15.3%和军工制造的28.8%,反映机器人赛道的扩张速度更快,对人才的需求更旺盛,产业扩张阶段对新增劳动力的吸纳能力更强。核心城市的招聘职位数占比,可反映产业在不同区域的布局密度。

| 城市 | 招聘职位数占比(%) |

|---|---|

| 苏州 | 5.2 |

| 深圳 | 3.8 |

| 上海 | 3.2 |

| 无锡 | 3.1 |

长三角区域的苏州、无锡、上海合计占比超过11%,加上珠三角的深圳,四个核心城市占比超15%,反映智能装备产业向长三角、珠三角两大制造集群集聚的产业布局特征,这与上下游零部件配套能力、下游需求密度高度相关。苏州作为国内制造业升级的核心城市,拥有完整的电子信息、装备制造产业链,吸引了大量智能装备企业落地,产业布局密度位居全国第一,深圳作为电子信息和新能源、半导体产业核心聚集地,对智能装备的需求旺盛,产业规模紧随其后,整体布局呈现明显的需求导向特征,靠近下游市场的区域更容易形成产业集聚。

1.2 核心细分赛道

1.2.1 装备制造核心品类

数控机床与工业机器人是智能装备领域的两大核心品类,也是当前制造业改造需求最大的细分领域,国内产业升级过程中,高端数控机床和多关节工业机器人的需求持续增长,市场规模保持扩张态势。2024年国内数控机床市场规模达到4325亿元,工业机器人产量达到55.64万套,两大核心品类的市场规模占智能制造装备的比重超过三成,是支撑产业发展的核心力量。从供给端来看,国内企业的技术水平不断提升,进口替代进程持续推进,高端产品的市场占比不断提高,自主供给能力逐步增强,头部企业已经形成稳定的竞争优势,市场份额逐步向头部集中。当前新能源汽车、半导体等新兴行业对高精度数控机床、多功能工业机器人的需求快速增长,拉动核心品类市场保持较快增长,头部企业纷纷扩产,应对不断增长的市场需求。

1.2.2 新兴细分领域

智能物流装备与3D打印设备是智能装备领域的新兴细分赛道,受益于电商物流、新能源汽车、航空航天等行业的需求拉动,市场规模保持了更高的增长速度。2020年国内智能物流装备市场规模为449亿元,2024年达到1041亿元,复合年增长率达到23.4%,增速高于智能制造装备整体平均水平,反映智能物流的智能化改造需求更为旺盛。3D打印设备作为增材制造的核心载体,在航空航天、医疗、汽车模具等领域的应用不断拓展,2024年国内产量达到341.8万台,市场渗透率不断提升,产业规模快速扩张。新兴细分赛道的增长动力主要来自新应用场景的开拓,下游行业的新产品开发带动对新型智能装备的需求,新兴赛道的市场竞争格局尚未稳定,新进入者较多,技术迭代速度更快,市场增长潜力更大,仍有待观察后续的整合趋势。

二、竞争格局与人才结构

2.1 头部企业竞争表现

2.1.1 核心企业财务对比

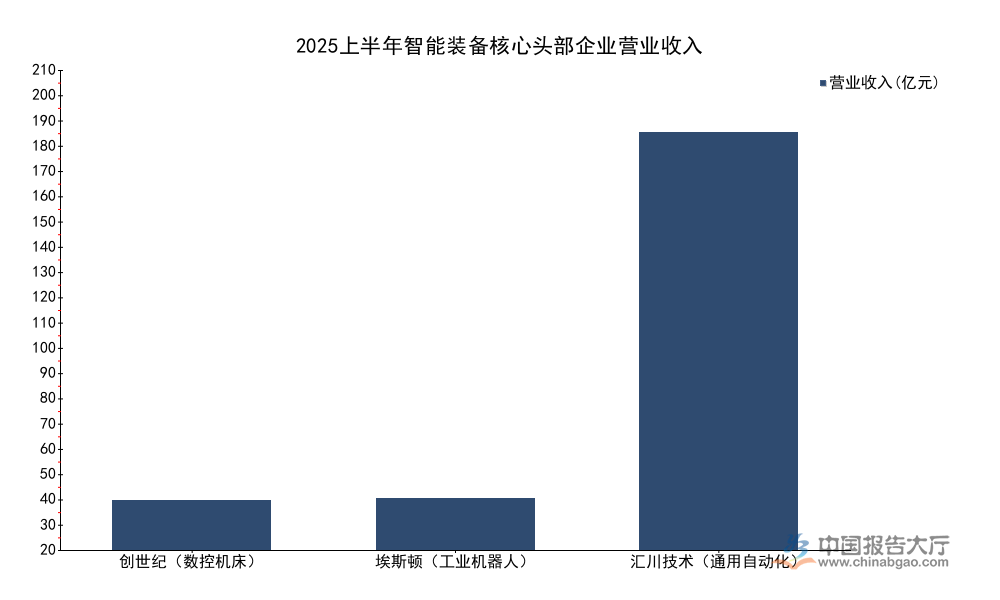

国内智能装备行业已经形成了多个层级的头部企业群体,不同赛道的龙头企业规模存在明显差异,通用自动化领域覆盖多个下游行业,市场容量更大,龙头企业的规模显著高于细分领域龙头。从2025年上半年的经营数据来看,不同赛道的头部企业均保持正常经营,盈利水平符合行业预期,核心企业的财务数据可反映不同细分赛道的竞争格局与盈利特征。聚焦不同细分领域的头部企业,其营收规模、盈利水平的差异,背后是赛道容量与竞争格局的差异,通用自动化龙头覆盖多个细分领域,规模优势明显,细分赛道龙头专注于单一领域,聚焦程度更高。

| 企业 | 细分领域 | 2025上半年营业收入(亿元) |

|---|---|---|

| 创世纪 | 数控机床 | 24.41 |

| 埃斯顿 | 工业机器人 | 25.49 |

| 汇川技术 | 通用自动化 | 205.09 |

汇川技术作为通用自动化龙头,营收规模显著高于细分领域龙头,反映通用自动化赛道的市场容量更大,下游覆盖范围更广,规模效应更明显。创世纪在数控机床领域的营收占比达到96.23%,埃斯顿工业机器人业务营收占比为82.09%,汇川技术通用自动化业务占比为54.82%,反映不同企业的战略定位差异,细分赛道龙头的聚焦程度更高,通用龙头的业务覆盖范围更广,多元化布局特征更明显。不同战略定位的企业,在行业周期中的表现存在差异,多元化布局的企业抗风险能力更强,聚焦细分领域的企业更容易在细分赛道建立技术优势。

2.1.2 赛道聚焦程度差异

头部企业的战略分化明显,部分企业选择聚焦单一细分赛道,深耕技术,提升市场份额,部分企业选择横向拓展,覆盖多个相关赛道,扩大市场规模,两种战略各有优劣,适应不同的发展阶段。聚焦单一细分赛道的企业,更容易在技术研发上形成积累,针对下游客户的需求开发定制化产品,建立技术壁垒,提升市场份额,但受单一赛道周期波动的影响更大,抗风险能力相对较弱。横向拓展的企业,可以共享上游供应链与下游渠道资源,降低运营成本,平滑不同赛道的周期波动,提升抗风险能力,但容易分散资源,在单一赛道的技术投入不足,难以建立绝对的技术优势。两种战略都有成功的案例,不同企业根据自身资源禀赋选择适配的战略,暂未出现某一种战略全面占优的情况,后续竞争格局的演变仍有待观察。

2.2 核心人才供需结构

2.2.1 岗位需求增速差异

智能装备行业的快速扩张,带动核心岗位人才需求持续增长,不同类型岗位的需求增速存在明显差异,技术含量越高、赛道扩张越快的岗位,需求增速越高,反映行业扩张过程中对不同类型人才的需求结构。机器人相关岗位的需求增速远高于传统装备岗位,机器人调试工程师招聘职位数同比增速为64.1%,工业机器人工程师增速也达到60.6%,远高于行业平均水平,反映机器人赛道的快速扩张带来大量的岗位需求,人才供需缺口更大。行业扩张过程中,岗位需求结构的变化,反映产业结构的升级方向,技术含量更高的新兴岗位需求增长更快,传统岗位需求增长相对平缓,人才供给结构调整需要时间,短期内核心技术岗位的供需缺口仍将存在,这也推动了核心岗位薪酬水平的上涨。

2.2.2 核心岗位薪酬分布

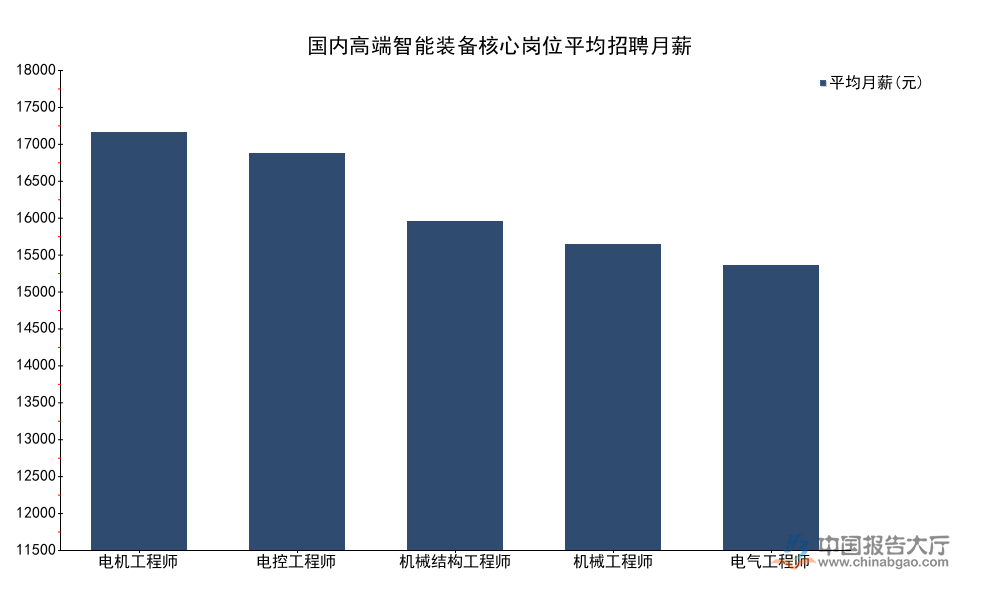

核心岗位的薪酬水平直接反映人才的稀缺程度,技术壁垒越高、供需缺口越大的岗位,薪酬水平越高,从当前国内高端智能装备核心岗位的招聘薪酬来看,不同技术岗位的薪酬差异明显,核心技术岗的薪酬水平显著高于传统机械类岗位,反映人才稀缺性的差异。所有核心岗位的平均招聘月薪都超过万元,体现了智能装备行业作为高端制造业的薪酬水平,符合行业的技术属性特征。

| 岗位 | 平均招聘月薪(元) |

|---|---|

| 电机工程师 | 17469 |

| 电控工程师 | 16598 |

| 机械结构工程师 | 13729 |

| 机械工程师 | 12784 |

| 电气工程师 | 11891 |

掌握电机、电控核心技术的岗位薪酬水平最高,均超过16000元,反映智能装备的核心技术壁垒集中在电机、电控领域,相关人才的供需缺口更大,稀缺性更高。传统机械类岗位的薪酬水平相对较低,但也超过万元,符合高端制造业的整体薪酬水平。薪酬差异反映了行业的人才需求结构,核心技术人才的供给跟不上行业扩张的速度,短期内薪酬水平仍将维持高位,企业需要通过更高的薪酬吸引核心人才,这也一定程度上推高了行业的人力成本,对中小企业的扩张形成一定压力。