中国报告大厅网讯,国内互联网彩票行业始终处于监管与发展的动态平衡中,行业规模与结构随监管政策调整持续变动。

一、行业发展现状

1.1 政策监管演进

1.1.1 监管周期梳理

我国彩票发行由国家体育总局体育彩票管理中心、中国福利彩票发行管理中心统一管控,互联网彩票(通过互联网渠道销售合法彩票的线下分销业务)作为线上销售渠道,其监管经历了多轮调整。最早在2000年代初,部分地方福彩、体彩中心开始尝试与互联网平台合作开展线上销售,业务规模逐步扩张,到2012年后,行业无序发展问题凸显,违规售彩、私彩、资金挪用等问题引发监管关注,2015年监管部门叫停了全部未经备案的互联网彩票销售业务,行业进入全面整顿期。整顿完成后,行业逐步探索合规化试点,部分符合资质要求的企业开始参与合规化运营,业务规模逐步恢复。监管的核心逻辑在于保障彩票发行的公益性,防范资金违规流动,遏制赌博风险,因此监管政策始终以合规底线为前提,允许符合资质要求的机构探索合规销售模式,持续打击非法违规售彩活动。截至当前,行业已经形成了发行机构主导、资质企业提供技术与渠道服务的基本格局,非法售彩空间被持续压缩,合规业务占比逐步提升。

1.1.2 合规发展方向

当前行业的合规化方向主要围绕三个核心维度展开,第一是渠道资质合规,只有获得发行机构正式授权的机构方可开展互联网彩票销售相关业务,未获得授权的机构不得开展任何形式的售彩业务,仅可提供公开彩票数据资讯服务;第二是资金监管合规,彩票销售资金必须纳入发行机构统一监管账户,按照国家规定分配发行费用、奖金与公益金,任何参与机构不得截留挪用;第三是用户管理合规,必须落实实名制要求,严格防范未成年人购彩,通过技术手段遏制过度购彩行为。监管要求逐步传导到产业链各环节,上游发行机构逐步完善线上业务的管理规范,细化合规要求;中游系统服务商按照监管要求升级技术系统,落实资金监管与用户身份核验要求;下游渠道商则按照资质要求梳理业务,淘汰不符合要求的中小参与者。合规化发展过程中,头部具备技术与资金实力的企业优势逐步凸显,中小机构要么被头部企业整合,要么退出市场,行业集中度逐步提升。不排除未来监管政策会进一步细化,针对不同细分产品的线上销售出台更明确的操作规范,行业合规化水平将进一步提升,这一定程度上会抬高行业进入门槛,优化行业整体竞争秩序。

1.2 市场规模变动

1.2.1 整体规模走势

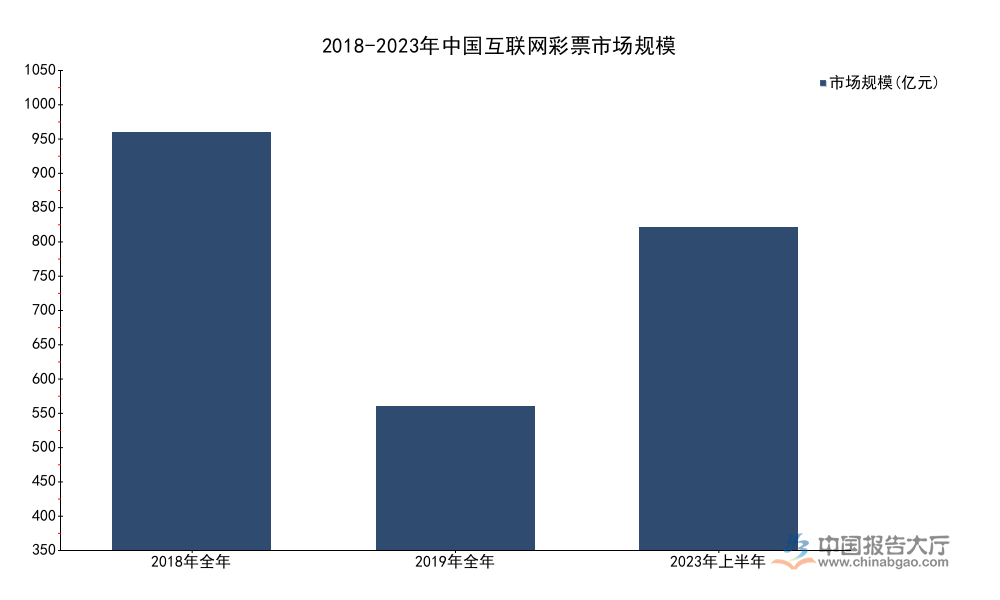

我国互联网彩票行业的整体规模走势和监管政策高度相关,2018年行业规模达到阶段性高点,随后受全面监管整顿影响,规模出现阶段性回落,之后随着合规试点逐步推进,合规业务规模逐步恢复增长。规模波动完全匹配监管政策的调整节奏,数据变动符合行业发展的基本逻辑。

| 时间节点 | 市场规模 |

|---|---|

| 2018年全年 | 1035.90 |

| 2019年全年 | 357.01 |

| 2023年上半年 | 801.49 |

监管政策调整是规模波动的核心驱动因素,2018年的高位规模包含部分未合规备案的业务,整顿后回落的357亿元以完全合规的备案业务为主,2023年上半年的规模已经接近2018年全年高位的八成,显示合规业务恢复增长的态势明显。当前统计口径仅包含合规备案的业务规模,非法违规业务未纳入统计,因此实际行业资金流量可能高于公布的规模,但非法业务不被监管认可,长期发展空间有限。

合规业务的增长动力主要来自三个方面,第一是国民体育消费需求持续提升,带动竞彩类产品需求增长,线上渠道的便利性更符合年轻用户的购彩习惯,因此需求逐步向线上转移;第二是移动互联网的全面普及,移动端购彩的场景覆盖更加全面,用户触达成本更低,带动用户参与度提升;第三是合规体系逐步完善,用户对合规互联网彩票的信任度提升,更多用户选择合规渠道购彩,带动规模增长。监管对风险防控的要求也会一定程度上限制行业增长速度,比如对单日购彩额度的限制、对未成年人购彩的禁止等,都会影响规模扩张的速度,因此行业增长会呈现平稳态势,不会出现爆发式增长。

1.2.2 用户规模变化

互联网彩票的用户规模增长和市场规模增长趋势基本一致,整顿完成后用户规模保持平稳增长,从2019年的1.6亿人增长到2022年的2亿人,年复合增长率保持在个位数,增速低于整体互联网用户规模增速,主要受监管政策的约束影响。用户规模的变动直接反映了行业受众的扩张速度,是判断行业发展阶段的核心指标之一。

| 统计类型 | 用户规模 |

|---|---|

| 2019年实际 | 1.6 |

| 2022年实际 | 2.0 |

用户规模的增长率逐步回落,从2019年的12.8%回落至2022年的5%,显示行业用户增量已经从早期的快速扩张进入存量运营阶段,新用户增长放缓,行业竞争转向存量用户的运营服务能力竞争。实际增长情况仍有待观察。

用户规模增长放缓的核心原因在于,行业潜在用户群体基本已经完成触达,互联网彩票的核心用户是18-45岁的男性群体,这一群体的互联网渗透率已经接近饱和,新用户增量主要来自人口代际更替,因此自然增长速度维持在个位数。核心付费用户占比并不高,2019年腾讯彩票的用户付费率达到了20%,也就是说八成用户为资讯用户,仅两成用户实际发生购彩行为,这意味着ARPU值(每用户平均收入)的提升还有空间,行业增长可以从用户规模扩张转向ARPU值提升,挖掘存量用户的价值。部分头部平台通过优化产品体验,提升用户留存率,带动ARPU值逐步提升,已经成为行业增长的核心动力。不排除未来随着更多细分产品开放线上销售,ARPU值还有进一步提升的空间,带动市场规模继续保持平稳增长。

结合公益金维度来看,2022年行业提取的公益金规模约为500亿元,同比增长约10%,和整体市场规模的增长速度基本一致,公益金按照国家规定用于社会公益事业,是彩票行业公益性的核心体现,这也是国家允许合规互联网彩票发展的核心基础。

二、市场结构特征

2.1 产品结构分布

2.1.1 细分产品占比

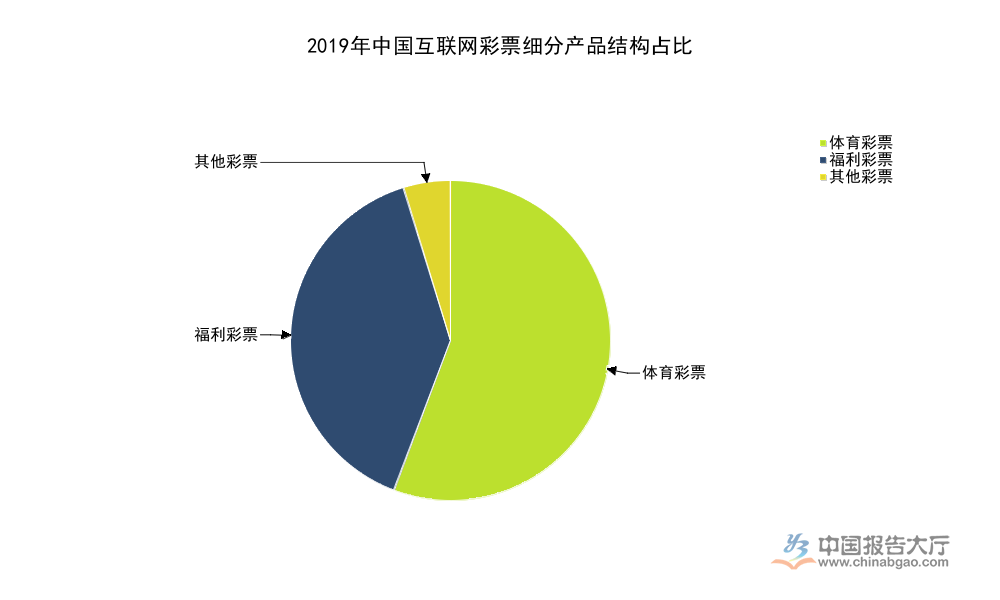

互联网彩票的产品结构和整体彩票市场基本一致,体育彩票占比最高,其次是福利彩票,其他类型彩票占比极低,这一结构和国民体育消费的增长直接相关,竞彩作为体育彩票的核心细分产品,用户需求增长快于福利彩票,因此占比逐步提升。2019年的细分产品占比数据清晰呈现了这一结构特征。

| 产品类型 | 占比 |

|---|---|

| 体育彩票 | 55.8 |

| 福利彩票 | 39.4 |

| 其他彩票 | 4.8 |

体育彩票占比超过一半,是互联网彩票市场的核心产品,这一结构反映了线上用户对体育竞技类彩票的偏好,体育赛事的传播带动了用户参与热情,进而拉动了销售额增长。福利彩票占比接近四成,以乐透型、即开型产品为主,用户群体相对稳定,增长速度低于体育彩票,整体占比逐步缓慢下降。

产品结构的形成和用户需求特征直接相关,年轻用户作为互联网彩票的核心群体,对体育赛事的关注度更高,更愿意参与竞彩类产品的投注,而福利彩票的核心用户群体更多集中在线下实体渠道,因此线上占比低于体育彩票。体育彩票占比提升带动公益金规模增长,进一步体现了体育产业发展和彩票行业的联动效应,随着国内体育产业规模逐步扩大,更多顶级赛事落地国内,体育彩票的需求还会进一步提升,占比大概率会继续维持高位。当前部分高频彩产品的线上销售仍然受到严格限制,未来如果监管放开,产品结构可能会出现一定程度的调整,但体育彩票的核心地位不会发生根本性变化。

2.2 区域市场分布

2.2.1 核心区域占比

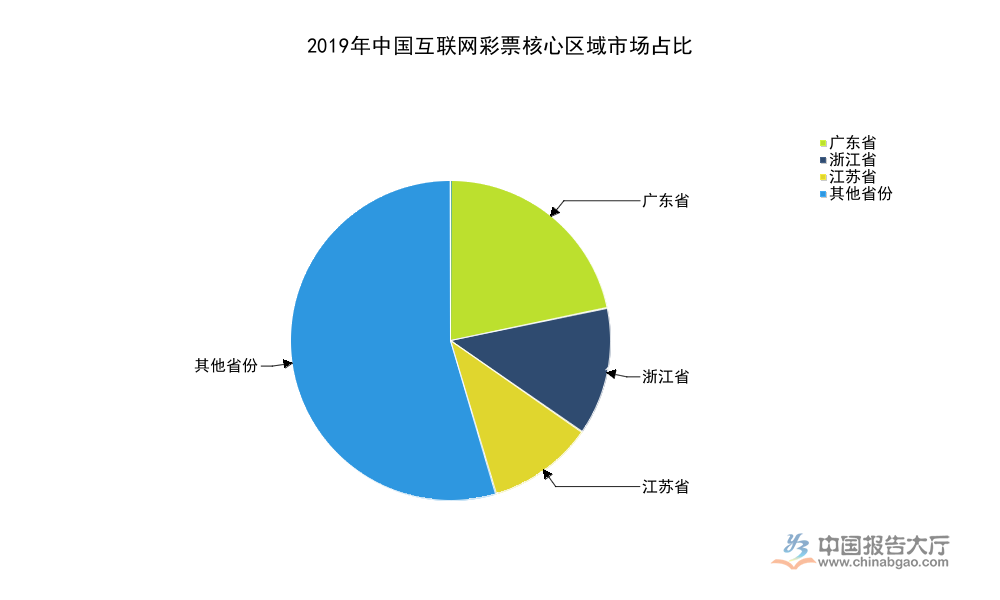

互联网彩票的区域市场分布和区域经济发展水平、居民消费能力、体育产业发展程度高度相关,经济发达地区的市场规模占比更高,广东、浙江、江苏作为国内经济排名靠前的省份,互联网彩票市场规模占比也位列前三,完全符合产业发展的基本逻辑。广东地区体育产业发达,职业体育俱乐部数量多,大型国际国内赛事举办频繁,居民对体育赛事的关注度整体高于其他省份,带动互联网彩票需求高于其他区域,占比位居全国第一。

| 区域 | 占比 |

|---|---|

| 广东省 | 21.7 |

| 浙江省 | 12.9 |

| 江苏省 | 10.7 |

| 其他省份 | 54.7 |

三个核心省份合计占比达到45.3%,接近全国市场规模的一半,显示互联网彩票市场的区域集中度较高,经济发达地区的市场优势明显。其余省份的占比均低于10%,市场分散在多个区域,没有出现第四个占比超过10%的省份,区域市场的头部效应明显。

经济发展水平越高,居民可支配收入越高,对彩票的购买力越强,同时互联网普及率更高,用户对线上购彩的接受度也更高,因此市场规模占比更高。中西部地区经济发展水平相对较低,互联网渗透率也略低于东部沿海地区,因此市场规模占比相对较低,未来随着区域经济逐步发展,中西部地区的占比可能会逐步提升,但短期内头部三省的核心地位不会改变。近年来国内大型体育赛事逐步向中西部地区倾斜,带动了当地体育产业发展,也会一定程度上拉动当地互联网彩票需求增长,区域占比的均衡性会逐步提升。头部互联网平台在核心区域的用户覆盖已经基本完成,未来拓展的重点会逐步转向中西部区域的下沉市场,挖掘下沉市场的用户需求,带动整体市场规模增长。下沉市场的用户需求特征和沿海发达地区存在一定差异,对即开票、乐透型产品的需求更高,因此可能会带动产品结构出现一定程度的微调。区域市场拓展不仅会带来规模增长,也会对企业的产品运营能力提出新的要求,企业需要针对不同区域的用户需求调整运营策略,才能获得更好的市场表现。

如需获取互联网彩票行业最新定制化研究服务,可联系专业产业研究机构对接。

三个核心洞察:

1. 合规化是行业发展核心前提,仅符合监管要求的主体可获得长期发展空间;

2. 行业增长已从用户扩张转向ARPU提升与区域下沉,存量运营能力成核心竞争力;

3. 体育彩票长期占据核心地位,产品结构随区域需求变化小幅调整。