碳酸钙作为应用最广泛的无机非金属矿物填充材料,其市场分析对下游橡塑、造纸、涂料等多个制造业供应链布局具备重要参考价值。我国依托丰富的石灰石、方解石矿产资源,形成了从采矿、深加工到下游应用的完整产业链,是全球最大的碳酸钙生产国与消费国。近年来下游产业结构调整,带动碳酸钙行业产品结构逐步升级,高端细分赛道增长势头明显,区域产业集群也在从粗加工向高附加值延伸。

一、碳酸钙产业供需格局

1.1 全球供给需求现状

1.1.1 整体市场规模与结构

全球碳酸钙产业需求随下游制造业扩张持续增长,2014年到2023年十年间,需求规模从1.03亿吨提升至1.41亿吨,复合年增长率维持在3.54%。增长动力主要来自新兴市场制造业产能扩张,以及特种改性碳酸钙在高端制造领域应用范围的持续拓展。分阶段来看,2014到2019年全球需求保持稳定增长,2020年受疫情影响出现短期波动,2021年后逐步恢复增长,2023年整体需求已经恢复至疫情前的增长轨道。分产品类型来看,重质碳酸钙凭借更低的生产成本、更简便的加工工艺,占据全球需求的主导份额,轻质碳酸钙占比不足三成。从市场规模维度,重质碳酸钙2019年全球市场规模达到9741.26亿美元,行业机构预测2024年到2030年将保持9.65%的复合年增长率,到2030年全球市场规模将达到22874.76亿美元。

| 时间区间 | 核心指标 | 数值 | 单位 |

|---|---|---|---|

| 2014年 | 总需求量 | 1.03 | 亿吨 |

| 2023年 | 总需求量 | 1.41 | 亿吨 |

| 2014-2023 | 复合年增长率 | 3.54 | % |

十年间全球碳酸钙需求增长接近37%,年均增速超过3.5%。重质碳酸钙的增长预期显著高于行业平均水平,主要因为其在环保建材、固废处理等新兴领域的应用不断拓展,市场需求的增量空间更大。

1.1.2 细分产品需求占比

全球碳酸钙产品按生产工艺和物理特性划分为重质碳酸钙(GCC,研磨碳酸钙)和轻质碳酸钙(PCC,沉淀碳酸钙)两大品类,两类产品的性能差异决定了应用场景的分化,也形成了不同的需求结构。重质碳酸钙通过物理研磨方解石、石灰石矿石制得,生产过程能耗更低,成本更低,颗粒粒径分布范围更广,多用于中低端填充领域,产能门槛较低,市场供应充足。轻质碳酸钙通过化学沉淀法制备,产品纯度更高、粒径更小、白度更好,多用于对产品性能要求更高的橡胶、造纸、食品医药领域,生产门槛相对更高,市场供应规模更小。从全球市场来看,重质碳酸钙占据绝大多数需求份额,轻质碳酸钙市场占比相对较低。

| 细分产品 | 需求占比(%) |

|---|---|

| 重质碳酸钙 | 70 |

| 轻质碳酸钙 | 30 |

这一结构已经维持多年,尚未出现颠覆性变化,近年来高端纳米碳酸钙多从两类产品中衍生出细分赛道,市场规模仍相对较小,尚未改变整体需求结构的基本盘。重质碳酸钙占比提升的趋势逐步显现,主要因为下游产业对降本的需求提升,更多企业用重质碳酸钙替代部分轻质碳酸钙,带动需求占比缓慢提升。

1.2 中国产业供需变化

1.2.1 产量与需求量变动

中国是全球最大的碳酸钙生产国和消费国,上游石灰石、方解石矿产资源储量丰富,下游制造业需求规模庞大,产业发展配套体系完善,近年来供需规模呈现波动增长态势。从现有统计数据来看,2018年中国碳酸钙整体产量为3473万吨,2022年增长至4010万吨,四年间产量增长超过15%,年均增速接近4%。需求量层面,2022年中国碳酸钙整体需求量达到4112万吨,同比增速为4.74%,2023年需求量为3771万吨,同比增速为2.43%,产量2023年为3781万吨,同比增速为2.61%。不同年份的统计口径差异导致规模出现一定波动,但整体增速保持在个位数区间,符合成熟行业的发展特征。

| 年份 | 产量(万吨) | 需求量(万吨) | 需求量同比增速(%) |

|---|---|---|---|

| 2018 | 3473 | - | - |

| 2022 | 4010 | 4112 | 4.74 |

| 2023 | 3781 | 3771 | 2.43 |

2023年产量和需求量较2022年出现回落,这背后可能是下游房地产行业调整带来涂料、建材等领域需求收缩,以及出口市场阶段性波动的影响。增速仍维持正值,说明行业整体仍保持弱增长态势,尚未出现深度衰退。不同统计口径的差异也可能带来数据偏差,实际供需规模的变动幅度仍有待进一步交叉验证。

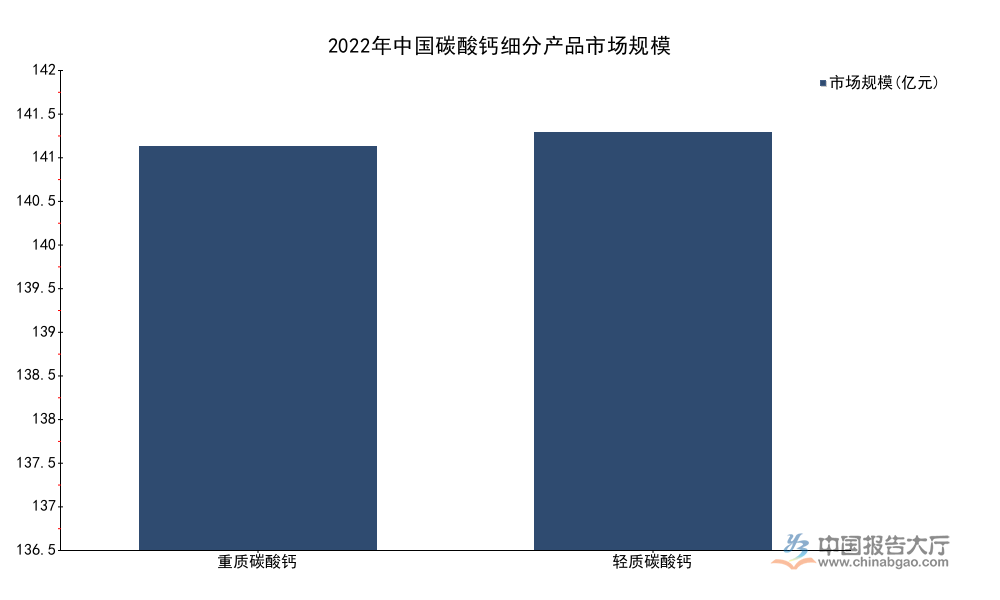

1.2.2 细分产品市场规模

中国碳酸钙市场整体规模在2022年达到278.73亿元,其中重质碳酸钙和轻质碳酸钙两大细分品类的规模合计与整体完全匹配,统计逻辑自洽。两类产品的市场规模接近,轻质碳酸钙略高于重质碳酸钙,主要因为轻质碳酸钙加工环节更多,生产能耗更高,产品附加值相对更高,因此相同需求量下市场规模更高。重质碳酸钙更多面向中低端需求,产品均价更低,因此即便需求量高于轻质碳酸钙,整体市场规模仍略低。国内产业升级趋势下,重质碳酸钙也在向精细化、高端化方向发展,超细重钙的市场占比逐步提升,带动重质碳酸钙整体市场均价逐步上涨。

| 细分产品 | 市场规模(亿元) |

|---|---|

| 重质碳酸钙 | 136.99 |

| 轻质碳酸钙 | 141.74 |

| 整体 | 278.73 |

两类产品规模之和与整体市场规模完全一致,数据逻辑通顺。轻质碳酸钙略高的市场份额,反映出国内市场对更高纯度碳酸钙产品的需求占比正在逐步提升,产业结构向高附加值方向调整的趋势已经显现。未来随着高端重钙产品占比提升,重质碳酸钙的整体市场规模有望超过轻质碳酸钙。

二、重点区域与细分赛道发展

2.1 广西贺州产业集群发展

2.1.1 集群发展基础

广西贺州是国内知名的碳酸钙产业集群聚集地,当地拥有丰富的方解石矿产资源,白度和纯度都处于国内领先水平,产业发展起步较早,配套体系逐步完善。2019年8月,当地碳酸钙产业交易中心正式投用,补齐了产业流通环节的配套短板,带动集群议价能力和品牌影响力逐步提升。贺州的碳酸钙产业原本以出售原矿和粗加工产品为主,产品附加值低,盈利空间小,还存在乱采滥挖、环保不达标等问题,近年来当地政府推动产业转型升级,逐步引导行业向深加工、下游应用延伸,通过引入交易中心规范市场定价,减少恶性低价竞争,推动产业向精细化方向发展。截至2024年底,贺州平桂区碳酸钙产业仅核心园区就解决200余个技能岗位需求,带动当地就业和城镇化发展。当地政府先后出台多项产业扶持政策,引导企业开展技术改造,提升产品品级,拓展食品、医药、高端橡塑等高端应用领域,产业集群的竞争力逐步提升。从企业层面来看,贺州绿树环保科技作为当地下游延伸企业,2025年前11个月实现产值3800万元,新厂区投产后预计2027年实现年产值6亿元,体现出当地企业延伸产业链、提升附加值的发展方向。除了龙头企业之外,大量中小微加工企业围绕核心龙头配套,形成了从采矿、加工、改性到下游应用的完整产业链,产业集聚效应逐步显现。

2.1.2 产值目标与落地

贺州当地早在2020年就提出当年碳酸钙产业产值目标达到500亿元,远期到2025年实现产值1000亿元的目标。国内碳酸钙产业在2021到2023年受到下游房地产调整等因素影响,需求增长有所放缓,部分项目落地进度慢于预期,远期目标的完成情况仍有待进一步核实。产业集群的发展过程中,也面临着产品同质化竞争严重、高端产品占比偏低、环保压力较大等问题,这些问题一定程度上制约了产值目标的落地进度。贺州当地近年推动绿色转型,要求企业升级环保设施,淘汰落后产能,部分不符合环保要求的中小产能退出市场,也为优质产能腾出了市场空间,长远来看有利于产业集群的高质量发展。不排除后续当地会根据实际市场情况调整产值目标,产业升级的方向不会发生改变,未来高端碳酸钙产品的占比会逐步提升,集群的整体盈利能力也会逐步改善。当地依托碳酸钙产业发展工业旅游,拓展产业收入来源,也为集群转型提供了新的方向,部分矿区改造为工业旅游景点,带动了第三产业发展,也提升了当地碳酸钙产业的品牌影响力。

2.2 纳米碳酸钙赛道增长

2.2.1 市场规模与供需

纳米碳酸钙是碳酸钙领域的高端细分品类,粒径更小,性能更优异,多用于高端橡塑、密封胶、医药、食品等领域,产品附加值远高于普通碳酸钙,近年来保持更快的增长速度。全球纳米碳酸钙市场2018年规模为22.54亿美元,2018到2024年复合增长率为6.9%,到2024年全球市场规模达到33.61亿美元,增长速度显著高于普通碳酸钙的整体增速。纳米碳酸钙赛道的增长动力主要来自下游高端制造领域对高性能填充材料需求的提升,国内产业配套逐步完善,进口替代进程加快,带动国内产能和需求同步增长。中国作为全球最大的纳米碳酸钙生产和消费市场,2024年产量达到146.5万吨,需求量达到142.5万吨,市场规模达到45.61亿元,市场均价约为3201元/吨,远高于普通碳酸钙的市场均价,体现出高端产品的附加值优势。食品级重质碳酸钙作为高端细分品类,2024年中国产量达到87.2万吨,同比增速为5.1%,增长速度也高于行业平均水平,反映出高端细分赛道的需求增长动力更强。

| 指标 | 数值 | 单位 |

|---|---|---|

| 产量 | 146.5 | 万吨 |

| 需求量 | 142.5 | 万吨 |

| 市场规模 | 45.61 | 亿元 |

| 市场均价 | 3201 | 元/吨 |

中国纳米碳酸钙供需基本平衡,产量略高于需求量,说明国内产能不仅可以满足国内市场需求,还具备一定的出口能力。市场均价超过3200元/吨,远高于普通重质碳酸钙和轻质碳酸钙的均价,体现出高端细分产品的盈利优势,吸引更多企业布局该领域。国内纳米碳酸钙行业此前长期被海外企业占据高端市场份额,近年来国内企业通过技术研发,逐步突破粒径控制、表面改性等核心技术,产品质量逐步达到国际先进水平,进口替代空间逐步释放。下游新能源汽车、光伏、电子信息等新兴产业的发展,也对高端碳酸钙产品提出了新的需求,带动纳米碳酸钙的应用范围不断拓展,市场规模持续增长。与之形成对照的是,普通碳酸钙市场已经进入成熟阶段,市场竞争激烈,盈利空间被不断压缩,更多企业开始向纳米碳酸钙等高端细分赛道转型,推动行业整体产品结构升级。部分传统碳酸钙产区已经出台政策,鼓励企业开展高端碳酸钙产品的技术改造,对符合条件的项目给予财政补贴和税收优惠,进一步加速了产业结构升级的进程。未来高端细分赛道的增长速度仍会持续高于行业整体水平,市场份额会逐步提升。

核心洞察与合作提示

如需获取碳酸钙行业细分企业竞争数据、区域投资布局分析可进一步对接沟通,核心洞察总结如下:

- 中国碳酸钙整体需求进入弱增长阶段,高端细分赛道增速超行业平均50%以上

- 全球重质碳酸钙需求占比达70%,中国轻质碳酸钙市场规模略高于重钙

- 地方产业集群向高端延伸,产值目标落地存在一定不确定性