中国报告大厅网讯,风险投资作为对初创企业或高成长企业进行权益性投资的金融活动,是全球科创生态的核心组成部分,当前全球风险投资行业现状呈现区域集中度高、头部效应显著的特征,不同经济体依托自身科创产业基础形成了差异化的发展格局。

一、全球风险投资市场格局

1.1 规模与结构特征

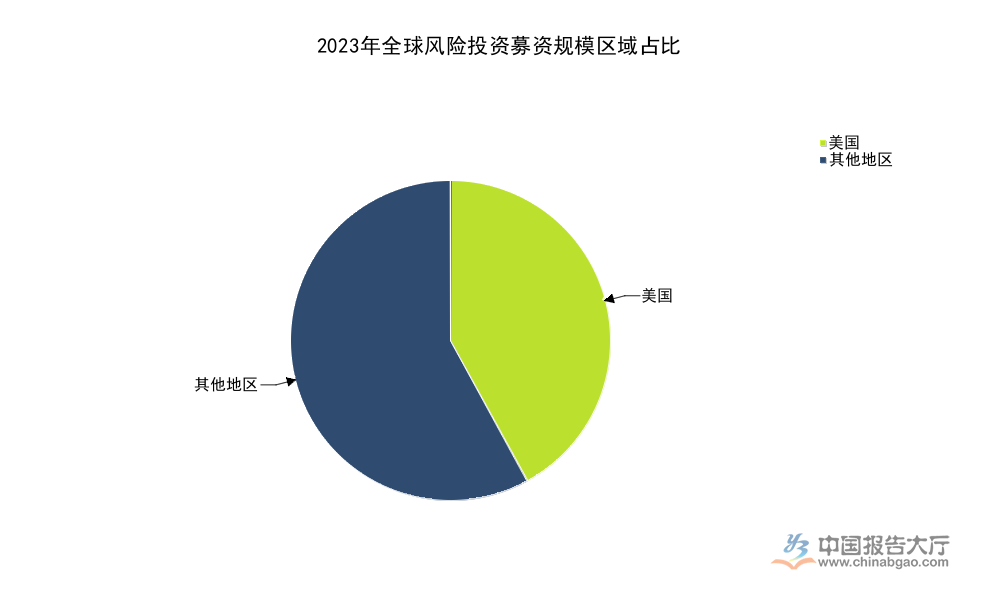

1.1.1 全球募资规模分布

风险投资的募资端规模直接反映市场的长期资本供给能力,全球风险资本的募资能力受权益市场流动性、科创产业回报预期等多重因素影响,近年全球货币政策调整后,风险投资募资规模整体从疫情期间的高位回落,不同区域的募资能力差异逐步拉大。核心经济体中,美国作为全球风险投资的发源地与核心市场,长期占据全球募资规模的较大比重,其他成熟市场与新兴市场合计占比超过一半,资本跨境流动特征明显,国际资本活跃参与者占全球活跃投资者的近半数,资本向核心市场集中的趋势明确。

| 区域 | 2023年募资规模(亿美元) | 占全球比重(%) |

|---|---|---|

| 全球 | 1609 | 100 |

| 美国 | 669 | 42 |

这一结构反映出全球风险投资市场对美国科创生态的依赖,美国成熟的退出渠道、完善的知识产权保护体系吸引了全球长期资本流入,其他区域的风险投资市场发展仍依托本地科创产业的崛起,新兴市场的份额提升仍需要长期的生态建设,尚不具备快速分流美国资本的基础。

进一步拆解资本供给结构,活跃投资者中美国本土总部占比54%,境外总部占比46%,风险投资机构中美国本土总部占比76%,境外机构占比24%。这意味着机构端仍以本土机构为核心承载,但资本端的国际化程度已经处于较高水平,大量境外LP把资金配置到美国风险投资市场,或是直接以投资者身份参与美国本土项目,进一步巩固了美国全球风险投资核心的地位。

1.1.2 美国市场核心运行特征

美国风险投资市场的内部结构呈现极强的区域集聚特征,科创产业集群与风险投资机构的区位选择形成正向循环,科技企业聚集的区域更容易吸引风险资本落户,而密集的风险资本又进一步推动科创企业的孵化与成长。美国不同州的科创产业基础差异较大,头部区域的风险投资资产管理规模(AUM)占比远超其他区域,形成了少数核心区域承载绝大多数行业资源的格局,行业资源向头部区域集中的趋势已经延续数十年,尚未出现明显的分散化迹象。

| 区域 | 2023年美国VC AUM占比(%) |

|---|---|

| 加利福尼亚州 | 53 |

| 纽约州 | 16 |

| 马萨诸塞州 | 10 |

加州依托硅谷的科创生态,占据了美国超过一半的风险投资AUM,纽约作为全球金融中心,依托资本集聚优势占据第二的位置,麻省依托哈佛、MIT等院校的科研资源,形成了硬科技创业与投资的特色集群。三者合计占比接近八成,剩余所有区域合计仅占两成多,进一步验证了美国风险投资市场的区域集聚特征。

从行业内部结构看,软件与医疗健康两个领域的投资占比合计达到60%,是美国风险投资最核心的两大赛道,契合了过去十余年全球科技产业与医疗健康产业的成长趋势。从行业回报结构观察,美国市场中VC背景的上市公司里,仅7家头部企业贡献了全行业98%的回报率,回报集中度远超多数成熟金融领域。这意味着风险投资行业的超额回报高度依赖少数成功退出的明星项目,绝大多数投资项目仅能实现盈亏平衡或是亏损,行业的马太效应极为显著。结合规模数据看,2023年美国共有3417家风险投资机构,行业平均AUM为1.7亿美元,中位数AUM仅为0.38亿美元,大量中小机构规模偏小,缺乏覆盖多项目投资失败的资金储备,进一步强化了头部机构对行业资源的垄断。

1.2 区域竞争差异化特征

1.2.1 成熟市场集聚规律

成熟市场中,风险投资的发展始终遵循科创产业集群带动资本集聚的规律,除美国之外,欧洲的风险投资主要集中在英国伦敦、德国柏林等少数科创核心城市,亚洲的成熟市场主要集中在以色列特拉维夫、日本东京等区域,整体都呈现出高集中度的特征。全球范围内,风险投资的区域集中度远高于其他金融行业,核心原因在于风险投资依赖线下的项目对接、尽调与投后服务,信息不对称程度较高,产业集群带来的信息密度优势是其他区域无法复制的。

跨境资本流动层面,近年越来越多的成熟市场长期资本配置全球风险投资项目,但核心配置比例仍然集中在少数头部区域,新兴市场的配置比例仅占个位数,主要原因在于新兴市场的退出不确定性更高,政策风险更大,长期资本对新兴市场项目的风险溢价要求更高,多数机构仅配置小比例资金获取弹性收益。活跃投资者结构数据显示,即使在美国市场,境外投资者占比也已经接近半数,说明全球风险投资的资本一体化程度已经处于较高水平,资本会自发向回报预期更高、风险更低的核心区域流动。

近年部分成熟市场试图通过税收优惠、政府引导基金等政策吸引风险投资机构落户,分散核心区域的集聚效应,但从实际结果看,仅少数拥有科创产业基础的区域取得了一定效果,绝大多数区域的政策投入并没有带来相应的行业规模增长,集聚规律的刚性较强,政策外力很难在短期改变行业的区位选择逻辑。

1.2.2 新兴市场发展态势

新兴市场中,印度依托庞大的互联网人口基数与本土创业生态的崛起,近年风险投资市场发展较快,成为全球新兴市场中规模领先的核心市场。印度的创业投资主要聚焦消费互联网、企业服务等领域,本土创业项目的融资需求吸引了全球头部VC机构的布局,募资端也逐步形成本土资本与国际资本结合的格局,整体发展路径与中国前十年的风险投资发展有一定相似之处。

2025年印度完成创业投资交易767笔,累计投资金额135亿美元,当年风险投资基金完成募资66亿美元,整体规模相较于疫情前的峰值有所回落,符合全球风险投资市场的调整趋势。相较于成熟市场,印度风险投资市场的退出渠道仍然不够完善,多数项目依赖被本土头部企业或是美国科技巨头并购实现退出,独立IPO的项目占比偏低,整体回报水平的波动幅度更大,受全球流动性变化的影响更为明显。

其他新兴市场如东南亚、拉美等区域,风险投资整体规模远小于印度,仍处于早期发展阶段,本土科创产业基础薄弱,优质项目源稀缺,很难支撑大规模的风险投资市场,整体占全球的比重不足5%,短期难以改变成熟市场主导全球风险投资格局的现状。部分新兴市场试图通过政策优惠吸引国际资本流入,但由于产业基础不足,政策的拉动效果有限,行业规模的扩张仍需要较长时间的培育。

二、中国风险投资发展态势

2.1 地方政策创新实践

2.1.1 深圳风投创投政策导向

国内风险投资行业的发展受地方政策引导影响较大,深圳作为国内科创企业最密集的城市之一,近年出台专项政策推动风投创投行业发展,明确了2025到2026年的发展目标,同时优化了风投机构与基金落地的政务服务流程,降低行业准入的时间成本。这些政策指向进一步引导社会资本投向早期硬科技项目,推动本地风投行业规模扩张,打造全国风投创投核心集聚区,政策设计覆盖了规模增长、空间载体、政务服务多个维度,形成了完整的支持体系。

| 政策维度 | 核定参数 | 单位 |

|---|---|---|

| 风投创投机构数量目标 | 10000 | 家 |

| 投早投小基金规模年均增速目标 | 15 | % |

| 风投集聚区产业空间目标 | 500 | 万平方米 |

| 机构新设迁入会商办理时限 | 7 | 个工作日 |

| 基金新设迁入会商办理时限 | 5 | 个工作日 |

这些政策参数反映出深圳对风投创投行业的支持力度,压缩办理时限的举措直接降低了机构落地的时间成本,有利于吸引全国范围的风投机构迁入,加快推动本地风投行业集聚,目标设定也体现了对行业规模快速扩张的预期。当前国内多个城市都提出打造区域风投中心的目标,深圳的政策支持力度处于行业前列,依托本地的科创项目源优势,政策效果仍有待观察。

深圳的政策核心导向是“投早投小投硬科技”,契合当前国内科创产业发展的需求,过去国内风投机构更多偏向后期PE投资,早期项目投资占比偏低,大量初创硬科技企业面临融资难的问题,政策引导下,长期资本逐步向早期项目倾斜,有利于培育更多硬科技初创企业,完善国内的科创孵化生态。

2.1.2 全国层面政策传导效应

深圳的政策创新为国内其他城市提供了可复制的样本,近年北京、上海、苏州等科创核心城市也陆续出台类似的风投行业支持政策,核心方向都围绕引导资本投向早期硬科技、优化机构落地政务服务、打造产业集聚区展开,全国层面形成了政策引导风投行业支持科创的共识。政策传导路径上,地方政府通过政府引导基金的让利机制,吸引社会资本跟投早期项目,通过风险共担降低早期投资的风险,提升机构投早投小的积极性。

部分地方政府还推出了风投机构的税收减免、人才补贴等支持政策,进一步降低机构的运营成本,吸引头部机构落地。政策实施过程中,部分城市也出现了同质化竞争的问题,多个城市同时打造风投集聚区,部分区域缺乏足够的科创项目源支撑,容易导致资源浪费,行业整体的整合仍然需要市场力量发挥更大作用。政策引导的方向已经明确,落地效果取决于本地的科创产业基础,拥有项目源优势的城市更容易实现政策目标,核心区域的集聚效应也会在国内市场逐步显现。

2.2 长期资本发展趋势

2.2.1 资本来源结构演化

国内风险投资行业起步较晚,资本来源结构长期以政府引导基金、短期社会资本为主,长期资本占比偏低,多数社会资本追求短期回报,对早期高风险项目的接受度较低,行业发展面临长期资本供给不足的痛点。行业研究机构预测,到2030年国内风险投资领域长期资本占比将达到25%,相较于当前水平有明显提升,资本结构逐步向成熟市场靠拢。

长期资本占比提升的核心动力来自多个方面,首先政府引导基金的让利机制逐步完善,对社会资本的撬动作用逐步增强,其次养老基金、保险资金等长期资金入市的门槛逐步放宽,长期资金可配置到风险投资领域的比例逐步提升,第三国内母基金行业的发展逐步成熟,能够把分散的长期资金整合起来,配置到专业的风险投资机构,进一步推动长期资本流入行业。

风险投资是典型的长周期投资,单只基金的期限普遍在7到10年,从投资项目到实现退出往往需要更长时间,短期资本很难承受这种长周期的流动性压力,容易迫使机构追求快速退出,牺牲项目的长期成长空间。长期资本占比提升后,VC机构可以更耐心地培育早期项目,追逐更高的长期回报,而不是迫于退出压力提前将项目卖给产业资本或是推动IPO,有利于提升项目的整体质量,培育出更大市值的科创企业,对整个科创生态的正向推动作用明显。当前国内长期资本占比仍然较低,提升到25%仍需要五年以上的时间,过程中可能会受市场流动性变化的影响,节奏仍有待观察。

2.2.2 行业整体演化方向

国内风险投资行业当前处于结构调整期,疫情后一级市场估值逐步回落,一二级估值倒挂的问题逐步缓解,北交所的设立为早期硬科技项目提供了新的退出渠道,行业逐步从过去的规模扩张转向质量提升,头部化趋势逐步显现。头部机构依托品牌、资源、项目源优势,逐步占据更多的市场份额,中小机构要么深耕垂直细分赛道形成差异化优势,要么逐步被市场淘汰,这一趋势和全球市场的发展规律一致。

政策引导下,投早投小投硬科技已经成为行业的主流方向,过去消费互联网领域的投资热度逐步回落,硬科技、新能源、生物医药、半导体等领域成为投资的核心赛道,这一结构调整和美国市场软件医疗占据六成投资的格局有相似之处,都是聚焦高成长的科创领域,契合产业发展的趋势。

国内风险投资行业的发展仍然面临不少隐性痛点,退出渠道仍然不够通畅,部分早期项目仍然面临退出难的问题,长期资本供给仍然不足,部分热门赛道存在估值泡沫,行业估值体系仍然存在较大波动,这些问题都需要时间逐步解决,行业整体的成熟度仍有较大的提升空间。不同区域的行业发展差异较大,科创核心城市的风投行业发展速度远快于其他区域,国内市场的区域集聚效应也会逐步强化,最终形成少数核心区域承载绝大多数行业资源的格局。

如需获取完整风险投资行业调研报告及细分赛道数据,可联系专业研究机构定制服务。

核心洞察:

- 全球风险投资区域集中度极高,美国加州承载美国超一半行业规模,头部效应显著

- 风险投资回报集中度极高,不足0.2%的项目贡献全行业98%回报率,马太效应持续强化

- 中国风投行业政策引导效果逐步显现,长期资本占比提升将推动行业投向早期硬科技