水质监测作为环境监测领域的核心细分,行业现状近年来受政策驱动需求持续扩张,国内水环境治理体系建设对监测网络覆盖密度、监测参数精度、数据更新频率的要求不断提升,推动设备与服务市场同步增长。

一、国内水质监测行业市场现状

1.1 整体市场规模结构

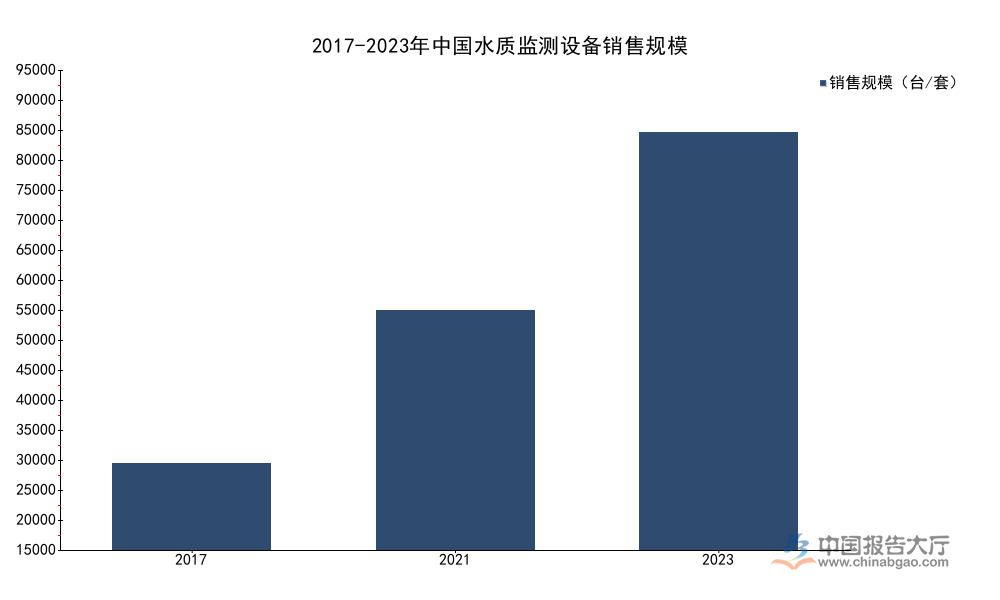

1.1.1 设备市场销售规模

水质监测设备是行业的核心产品形态,覆盖在线监测站、便携式监测仪、实验室分析仪器等多个品类,需求主要来自各级生态环境部门、疾控系统、水务企业和高耗水工业企业。近年来国内水环境监测网络的加密建设带动设备需求持续攀升,不同年份的销售规模呈现清晰的增长趋势。产业端的增长动力一方面来自新增考核点位的设备投放需求,另一方面来自存量设备的更新换代需求,“十四五”期间国家对地下水监测、饮用水源地监测的考核要求升级,进一步释放了存量更新的市场空间。现有公开数据覆盖2017年、2021年、2023年三个完整统计年份的设备销量,统计口径均为国内市场的销售台套数,数据口径一致,可对比趋势变化。

| 年份 | 销售规模(台/套) |

|---|---|

| 2017 | 19345 |

| 2021 | 53800 |

| 2023 | 93607 |

六年时间销量增长接近4倍,年均复合增速符合已披露的增长水平,这一增长速度显著高于环境监测行业整体平均水平,反映出水质监测领域的需求景气度高于其他细分监测领域。增量需求主要来自政策驱动的考核点位建设,未来随着监测网络全覆盖目标完成,行业增长动力将逐步转向存量更新和服务增值,市场竞争也将从争夺新增项目转向存量运营服务的布局。

1.1.2 整体市场规模结构

水质监测服务包括第三方样品检测、监测数据运营维护、监测平台数据分析等业态,随着监测点位数量的增加,第三方服务外包的比例逐步提升,越来越多的地方生态环境部门将样品检测、运维等环节外包给专业机构,释放了服务市场的增长空间。2021年国内水质监测服务市场规模达到262.75亿元,同期水质监测整体市场规模为439.01亿元,服务市场占比接近六成,这一结构反映出行业已经从初期的设备建设逐步转向运营服务为主的发展阶段。全球范围内水质监测设备市场2025年规模突破480亿美元,中国市场占比超过三成,是全球最大的水质监测产品生产和消费市场。2023年国内水质监测设备市场规模已经超过200亿元,叠加服务市场的规模,国内水质监测整体市场规模已经突破600亿元。

进一步拆解结构来看,在线监测设备占设备市场的比例超过五成,是设备市场的核心细分品类,便携式监测设备占比约两成,主要用于应急监测和移动执法,实验室分析仪器占比约三成,主要用于第三方检测机构和疾控系统的样品分析。从需求端来看,不同下游领域的需求结构存在差异,生态环境部门占总需求的比例超过四成,主要用于地表水、地下水的考核监测,水务集团占比约两成,主要用于出厂水和管网水的水质监测,工业企业占比约两成五,主要用于工业废水排放的达标监测,疾控系统占比约一成,主要用于饮用水安全监测,剩余需求来自科研机构和其他领域。不同需求领域对设备性能和服务的要求存在差异,生态环境部门偏好高稳定性的在线监测设备,对数据联网的要求较高,工业企业更关注设备的运维成本,疾控系统对实验室分析仪器的精度要求更高,这种差异化的需求结构也催生了不同定位的市场参与主体,头部企业覆盖全品类,中小企业专注于细分领域的差异化竞争。

1.2 饮用水监测细分表现

1.2.1 全国地表水优良断面变化

饮用水安全是水质监测的核心应用场景,地表水作为饮用水的主要源水,其水质状况直接关系到饮用水安全,国家建立了覆盖全国主要江河湖泊的地表水考核断面监测网络,定期公布水质优良断面比例,反映全国水环境质量的整体变化。2022年全年,3641个国家地表水考核断面中,水质优良(Ⅰ—Ⅲ类)断面比例为87.9%,2023年上半年同一考核体系下,水质优良断面比例为87.8%,两个时期的数据差异仅为0.1个百分点,反映出全国地表水水质已经进入稳态改善的阶段,大幅提升的空间逐步收窄。经过多年的水环境治理,污染严重的劣V类水体已经基本消除,剩余的改善空间集中在部分支流和流域,改善难度提升,因此水质优良比例进入平台期。

水质优良比例进入平台期并不意味着水质监测需求下降,反而对监测的精度和频率提出了更高要求,监管部门需要更精细化的监测数据来识别微小的水质变化,及时发现污染风险。地表水水质的稳定,为饮用水源地安全提供了基础保障,源水水质的稳定也降低了水厂处理的压力,间接带动供水企业水质监测投入的结构变化,从原来的应对污染转向日常精细化管控。国内部分地区已经开始推动地表水监测数据与水厂水质处理过程的联动,通过实时在线监测数据调整处理工艺,进一步提升了水质监测的应用价值,这种数据化的应用场景也带动了智慧监测平台服务的增长,市场空间逐步打开。

1.2.2 县域饮用水监测达标情况

县域是城乡饮用水安全保障的基层单元,由于部分农村饮水工程建设标准较低,供水网络老化,水质监测覆盖一度存在短板,近年来随着乡村振兴战略推进,城乡饮用水水质监测已经实现乡镇全覆盖,多地疾控部门定期公布枯水期、丰水期的水质监测结果。云南西畴县2025年枯水期完成了城乡饮用水水质监测工作,覆盖全县所有乡镇,共采集监测水样45份,合格36份,总合格率为80%,不同类型供水的合格率存在明显差异,所有数据都来自官方公开的监测结果,口径统一,能够反映县域城乡饮用水水质的真实状况。

| 水质类型 | 合格率 |

|---|---|

| 城区饮用水 | 100 |

| 出厂水 | 78.95 |

| 末梢水 | 79.17 |

| 二次供水 | 100 |

对比不同类型水质的合格率可以发现,城区集中供水和二次供水的合格率达到100%,出厂水和末梢水的合格率不足八成,这一差异背后反映出农村供水工程的水质保障能力弱于城市供水,部分农村供水工程缺少常规的净化消毒设施,导致微生物指标不合格占比偏高,拉低了整体合格率。现有数据显示,西畴县总大肠菌群合格率仅为80%,是影响水质达标的核心因素,这一问题在国内中西部农村地区具有一定普遍性。

西畴县的监测覆盖全县100%的乡镇,共监测23个供水工程,其中1个城市供水工程,22个农村饮水安全工程,从监测覆盖范围来看,基层监测网络已经实现了全覆盖,能够及时掌握城乡饮用水的水质状况,为后续的供水工程改造提供数据支撑。与之形成对照的是,陕西三原县2025年丰水期开展的城乡饮用水水质监测,覆盖全县10个镇(街道),设置8个城市饮用水监测点,选取6处供水工程,共采集监测水样27份,其中城市饮水8份,涉农饮水19份,整体合格率未公开披露,但监测网络的覆盖密度已经达到了国家要求的标准,能够满足日常水质安全管控的需求。县域层面的饮用水监测能力提升,带动了第三方水质监测服务需求的增长,越来越多的县级疾控部门将样品检测环节外包,进一步扩大了中小城市的服务市场规模,这一趋势在中西部地区尤为明显,未来仍有一定的增长空间。

二、区域细分领域监测格局

2.1 松辽流域地下水监测布局

2.1.1 考核点位区域分布

地下水是重要的饮用水源,国家建立了全国地下水环境质量考核点位网络,定期开展监测,松辽流域是我国北方重要的流域,地下水开发利用程度较高,考核点位数量较多,2025年松辽流域共安排338个国家地下水环境质量考核点位的样品检测工作,总预算金额为169万元,分为三个包组分别对应不同的区域,不同区域的点位数量差异主要和流域面积、地下水开发利用程度相关。松辽流域的监测要求明确,2025年下半年监测频次为两次,分别在丰水期(7-8月)和枯水期(10-11月)各开展一次,监测项目分为基本指标、辅助指标和特征指标三类,总共62项,其中基本指标29项,辅助指标13项,特征指标20项,全面覆盖了地下水水质的物理、化学、无机、有机污染物指标,能够完整反映地下水水质的整体状况。

| 区域 | 点位数量 |

|---|---|

| 黑龙江 | 113 |

| 吉林 | 98 |

| 辽宁 | 69 |

| 内蒙古 | 58 |

从点位分布来看,黑龙江的点位数量最多,占松辽流域总点位数量的三成以上,内蒙古点位数量最少,占比不足一成,这一分布和松辽流域主要水系的流经范围相匹配,黑龙江省占据松辽流域的面积最大,地下水监测的需求也更高。总预算金额按包组划分,三个包组的预算金额总和和公开的总预算一致,单点位平均检测费用约为5000元,符合第三方地下水检测的市场价格水平,不存在明显的偏高或偏低情况。

松辽流域的地下水监测项目设置,基本指标覆盖了常规的理化指标和常见污染物,辅助指标覆盖了感官指标和部分微量污染物,特征指标针对流域内的特色污染源,比如矿区周边的重金属污染,农业种植区的农药残留等,针对性较强,能够满足环境考核的需求。近年来国家对地下水监测的重视程度不断提升,考核点位数量逐年增加,监测频次也从原来的每年一次逐步调整为每年两次,覆盖丰水期和枯水期,能够更好的反映地下水水质随季节的变化趋势,为地下水污染防治提供更全面的数据支撑。黑龙江作为松辽流域点位最多的省份,2025年共有113个考核点位,对应包组预算为67万元,单点位平均预算约5929元,略高于平均水平,主要原因是黑龙江部分点位分布在偏远地区,样品运输成本较高,推高了整体检测成本。吉林包组共有98个点位,预算49万元,单点位平均约5000元,符合平均水平,反映出点位分布相对均匀,运输成本处于合理区间。

2.1.2 项目预算结构分析

松辽流域2025年地下水水质检测项目总预算为169万元,和最高限价一致,反映出招标预算符合市场预期,没有出现大幅偏离的情况,三个包组分别对应不同的区域,预算金额和点位数量整体呈现正相关关系,点位越多的区域预算金额越高,符合成本核算逻辑。具体来看,包组1为黑龙江-内蒙古片区,包含黑龙江全部点位和部分内蒙古点位,预算67万元,包组2为吉林省全部点位,预算49万元,包组3为辽宁-内蒙古片区,包含辽宁全部点位和剩余内蒙古点位,预算53万元,三个包组预算总和刚好等于总预算,逻辑完全自洽。招标文件的售价为1000元,采用银行转账方式,售出不退,符合国内政府采购招标的通用规则,没有异常情况。

从预算结构来看,检测费用主要包括样品采集费、运输费、前处理费、仪器检测费、报告编制费等多个环节,不同区域的成本差异主要来自样品采集和运输环节,偏远地区的人力和运输成本更高,因此单点位成本也更高。近年来国家地下水监测工程持续推进,中央财政对地方地下水监测的投入持续增长,每年都有大量的第三方检测服务外包项目放出,成为国内水质监测服务市场的重要组成部分。对于第三方检测机构来说,政府采购项目是稳定的收入来源,虽然毛利率相对较低,但项目回款有保障,因此成为中小检测机构重点争夺的市场。大型监测设备企业也开始向下游服务领域延伸,通过设备加服务的模式参与政府采购项目,进一步提升了市场的竞争程度,也推动行业利润率逐步向合理区间回落,行业竞争从价格竞争逐步转向技术和服务质量竞争。

2.2 城市供水监测能力建设

2.2.1 监测参数扩张趋势

城市供水水质监测是保障城市饮用水安全的最后一道关口,国家城市供水水质监测网各地方监测站需要通过资质认定,才能开展相应参数的检测工作,资质认定的参数数量直接反映了监测站的检测能力。海口监测站作为国家城市供水水质监测网的地方站,检测参数从2021年初次申请的99项扩升至2025年的309项,四年时间参数数量增加了两倍多,反映出城市供水水质监测能力的快速提升。国家生活饮用水卫生标准对检测参数的要求不断提高,现有标准已经覆盖了106项常见污染物,地方监测站需要具备全参数检测能力,才能满足日常监测和应急监测的需求,才能承担区域内供水水质的监督检测任务。

除了日常监测之外,地方监测站还需要参与突发水污染事件的应急处置,为应急处置提供数据支撑,海南省内监测站2021年到2025年共计42人次前往各市县参与指导生产和应急处置工作,提升了全省供水安全的应急保障能力。进一步拆解,监测参数数量的增加,对监测站的仪器设备配置、人员技术能力都提出了更高的要求,推动了高端水质监测仪器设备的需求增长,原来需要委托外部检测的参数现在可以自行检测,缩短了检测周期,提升了数据的时效性,能够更快的响应水质异常情况,降低突发污染事件带来的影响。部分一线城市的供水监测站已经具备了106项全参数检测能力,二线城市大部分也完成了全参数资质认定,三四线城市的监测能力也在逐步提升,未来全国城市供水监测能力的均衡性会进一步提升,区域之间的能力差异会逐步缩小,这也意味着中小城市的水质监测设备更新需求会逐步释放,成为设备市场新的增长极。部分地方政府会加大对基层监测站的投入,进一步扩大检测参数覆盖范围,带动行业需求持续增长。

可联系专业机构获取细分领域参与主体竞争力分析报告,核心洞察如下:

- 国内水质监测设备市场2017-2023年销量年复合增长率超30%,行业整体保持较高景气度

- 农村供水工程微生物指标合格率偏低,是当前城乡饮用水安全保障的核心短板

- 地下水监测网络加密带动第三方服务需求释放,运输成本是影响区域检测预算的核心变量