中国报告大厅网讯,文化产业是以精神内容创作、传播、消费为核心的产业集合,当前中国文化产业行业现状呈现结构分化、动力转换的特征,供给端与需求端的变化共同推动产业迭代升级。

一、文化产业供给现状

1.1 整体市场规模

1.1.1 全国规模增长特征

国家统计局数据显示,2025年1-9月,全国规模以上文化及相关产业企业实现营业收入109589亿元,同比增长7.9%,整体保持平稳扩张态势。回溯五年增长周期,2020至2024年,中国文化产业营业收入较2020年增长37.7%,2023年全年文化及相关产业增加值达到59464亿元,占同期GDP比重为4.59%,2024年全年文化产业营业收入达到191423亿元,产业规模持续扩大。

文化产业的增长主要由服务业板块拉动,文化服务业在2025年1-9月实现营收60626亿元,增速达到11.9%,远高于整体产业的平均增速。文化制造业同期实现营业收入30766亿元,增速2.3%,文化批发和零售业实现营业收入18197亿元,增速5.5%。增长分化来源于居民消费结构升级,居民对服务型文化消费的需求增长远快于对实物型文化产品的需求,线上内容消费、线下体验消费的崛起持续推高服务业板块的占比。供给端的资源也在持续向服务业倾斜,短期受宏观经济波动影响,部分细分领域会出现增速波动,但长期的结构升级方向并未发生改变,政策对文化新业态的支持也在进一步强化这一趋势。

1.2 产业结构分布

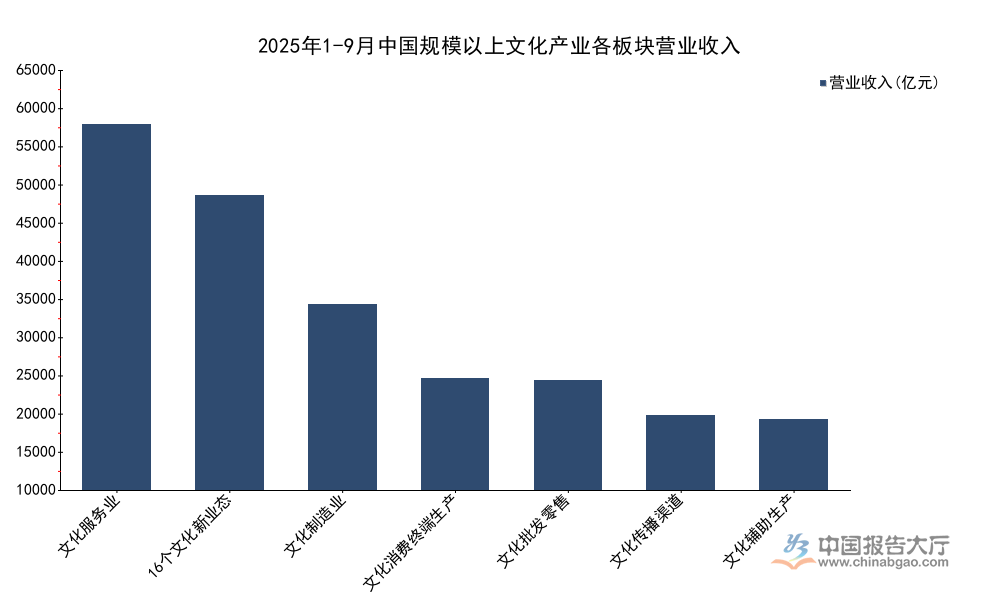

1.2.1 分板块营收结构

产业结构层面,文化产业按照国民经济分类可以划分为多个层级板块,不同板块的增长表现存在明显差异,头部新业态板块的增长贡献已经超过传统板块,成为拉动整体产业增长的核心动力。传统的生产配套环节已经进入存量竞争阶段,增长动力不足,新业态依托数字技术的渗透,持续开拓新的消费场景,保持了较高的增长速度。

| 板块 | 营业收入(亿元) |

|---|---|

| 文化服务业 | 60626 |

| 16个文化新业态行业小类 | 48860 |

| 文化制造业 | 30766 |

| 文化消费终端生产 | 18509 |

| 文化批发和零售业 | 18197 |

| 文化传播渠道 | 12306 |

| 文化辅助生产和中介服务 | 11718 |

从规模排序来看,文化服务业的占比已经超过一半,达到55.3%,文化新业态板块的规模已经接近文化制造业,占整体规模的比例超过44%,传统的文化辅助生产板块已经出现负增长,反映出传统配套环节正在经历产业出清。文化传播渠道板块仍保持4.9%的正增长,线下渠道的价值并未完全被线上替代,线下体验与线上传播的融合仍在推进,实体渠道的场景价值仍然存在释放空间。

1.2.2 分区域营收分布

中国文化产业的区域集中度较高,产业资源主要集中在东部沿海地区,经济发展水平越高的区域,文化产业的营收规模也越大,这一特征与居民文化消费能力的区域分布高度匹配。文化产业的发展高度依赖本地消费市场和人才资源,东部地区在这两方面都具备明显的优势,因此产业集聚程度持续提升。

| 区域 | 营业收入(亿元) |

|---|---|

| 东部地区 | 87561 |

| 中部地区 | 12223 |

| 西部及东北地区合计 | 9805 |

东部地区以不足全国一半的人口,贡献了近八成的规模以上文化产业营业收入,区域间的产业发展差距仍然较大。东部地区8.2%的增速高于全国平均的7.9%,说明头部区域的增长动力仍然强于欠发达地区,产业集聚效应仍在强化。后续部分中西部地区依托特色文旅资源实现差异化增长,但短期区域分布格局不会发生根本性改变,产业向头部区域集中的趋势仍将延续。

二、文化产业需求与主体

2.1 居民文化消费趋势

2.1.1 全国消费增长态势

国家统计局数据显示,2024年中国居民人均文化娱乐消费支出达到955元,2020年至2024年,人均文化娱乐消费支出增长率达到67.8%,远高于同期文化产业整体营业收入37.7%的增速。这一数据背后,反映出居民消费结构升级的长期趋势,随着中国人均GDP突破1万美元,居民发展型和享受型消费占比持续提升,文化娱乐消费作为典型的享受型消费,增长速度快于整体消费支出,符合消费升级的一般规律。

文化消费的增长来自于供需两端的共同推动,需求端是人均可支配收入提升带来的消费能力增长,供给端是数字技术发展带来的消费场景拓展,线上短视频、长视频、网络文学、游戏等内容消费的渗透率持续提升,线下文旅、演出、展览等体验消费场景也在恢复后快速增长,供需两侧共同拉动了文化消费的整体增长。文化消费的增长速度快于供给端产业营收的增长,说明市场需求仍然存在未被满足的空间,供给端仍有扩张的余地。文化消费的增长也会反哺供给端,带动更多市场主体进入文化产业,推动产业规模进一步扩大。不同收入层级的居民文化消费占比差异较大,高收入群体的文化消费占比远高于中低收入群体,随着中低收入群体收入水平的提升,文化消费仍有较大的增长空间,下沉市场的潜力尚未完全释放。

2.2 市场主体运行表现

2.2.1 典型企业经营分析

上市文化企业的经营表现能够反映行业微观主体的运行状态,不同细分领域的企业经营差异较大,出版领域的天舟文化2024年一季度实现营业收入48934354.37元,截至2024年末资产总计达到1426823900.80元,中小出版企业的营收规模仍然较小,资产规模较大主要来自于过往的行业并购积累,不少中小文化企业仍然面临主业增长乏力的问题,核心竞争力不足的问题较为突出。

文创领域的上市企业北京金一文化发展股份有限公司,先后被北京证监局查出连续两年虚增存货,虚增规模的变化能够反映企业经营问题的持续性,也暴露了部分中小文化企业公司治理不规范的问题。部分企业面临主业经营压力时,会通过财务造假掩盖经营困境,而文化产业本身的轻资产属性,导致存货等资产的核查存在一定主观性,这也给财务造假提供了操作空间。

| 年份 | 虚增存货(亿元) |

|---|---|

| 2020 | 6.10 |

| 2021 | 6.37 |

连续两年虚增存货规模小幅上升,说明企业的财务问题并非偶发,而是长期存在的系统性问题,这类问题在中小文化企业中并不鲜见,轻资产属性导致存货等资产的核查难度较大,给财务造假留下了空间。监管层对于这类违规行为的查处,有助于提升整个行业的财务规范性,推动行业出清,淘汰不合规的市场主体,优化行业整体竞争环境。

新疆2024年1-10月接待游客2.99亿人次,实现旅游收入3432.78亿元,北京市门头沟区2024年全年实现文旅收入41.3亿元,特色文旅资源富集的区域,文旅产业增长速度明显高于全国平均水平,依托特色文化资源打造文旅IP,已经成为不少欠发达地区发展文化产业的核心路径。这类区域的文化产业增长主要依托本地独一无二的文化资源,差异化竞争优势明显,能够吸引跨区域的消费流入,带动本地产业增长。这类模式能否在所有欠发达地区复制,核心还是在于文化资源的独特性和运营能力,不同区域的结果会存在较大差异。

核心洞察

- 文化新业态板块增速达14.1%,是当前产业增长核心动力

- 东部地区贡献近八成规模以上文化产业营收,集聚效应持续强化

- 中小文化企业合规风险仍较为突出,行业出清仍将延续

如需获取细分领域深度调研数据,可对接权威机构获取专项服务。